Lesetid

2 min lesetid

Publisert

20. sep. 2022

Artikkelen er flere år gammel

Fond og sparing:

Det har vært uvanlig svakt i obligasjonsmarkedet, skriver analytiker Tobias Danielsen Øgrim.

Kraftig renteoppgang har gitt «aksjebevegelser» for obligasjoner med veldig lang løpetid

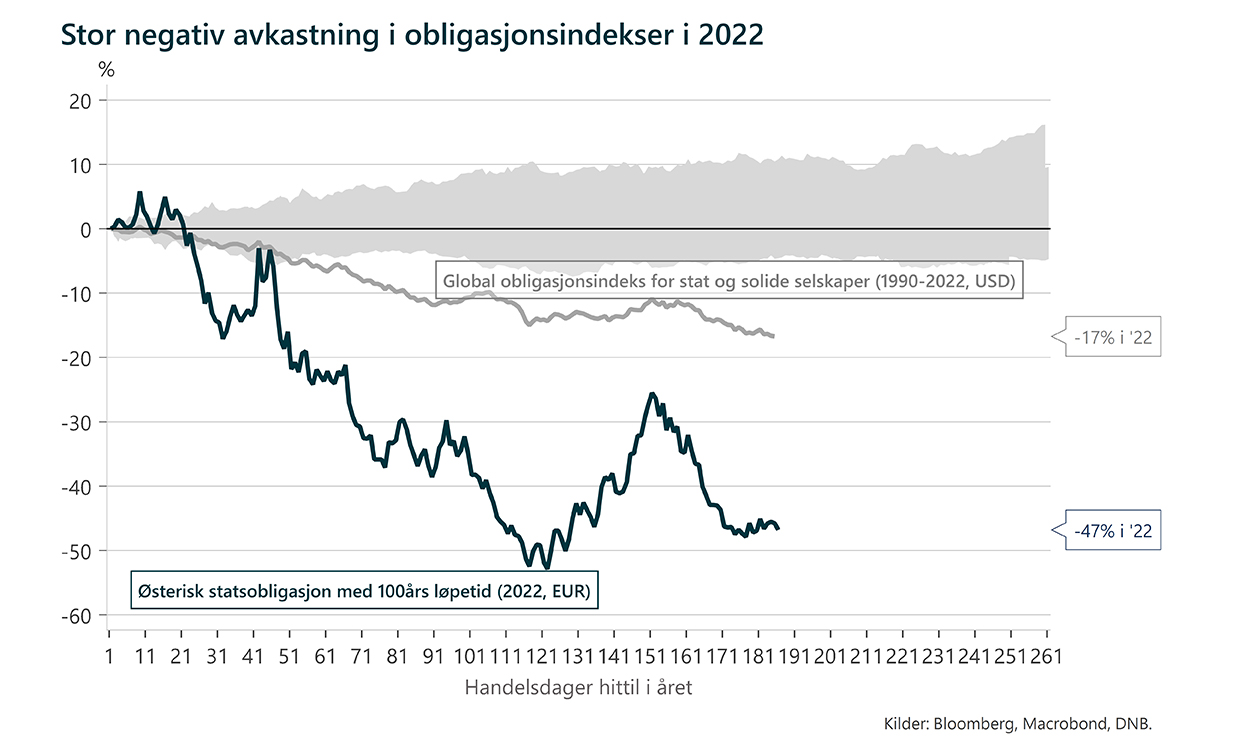

De fleste obligasjonsfond har utviklet seg svakt i 2022. Prisen på en bred global obligasjonsindeks som inkluderer både statsgjeld og solide selskaper er ned hele 17 prosent hittil i år, målt i USD. Ser vi på data tilbake til 1990, har årene med dårligst avkastning endt på omtrent -5 prosent ved årsslutt for denne indeksen. Hvorfor er det slik at avkastningen i år er unormalt svak selv for obligasjonsinvesteringer av høy kredittkvalitet?

I løpet av året har inflasjonen steget kraftig og rentene har kommet en god del opp i mange land. I tillegg var styringsrentene satt av de store sentralbankene rundt null prosent ved inngangen til året. Den kraftige renteoppgangen på kort tid har medført stor negativ avkastning i «trygge» obligasjoner så langt i år.

Renterisiko, også kalt durasjonsrisiko, defineres som prissensitivitet til endringer i markedsrentene. Det vil si hvor mye prisen endrer seg når rentene endres. Jo lenger løpetid det er på obligasjonene, desto høyere er durasjonen og dermed rentesensitiviteten. Obligasjonsfond med lang løpetid har derfor høyere rentesensitivitet enn fond med kortere løpetid. Kursen på fond med lang løpetid og høy durasjon faller mer når markedsrentene stiger.

Et populært eksempel for å illustrere at renterisiko har påført mange investorer store tap i 2022, er å vise utviklingen i avkastning på en østerriksk statsobligasjon med 100 års løpetid, som ble utstedt i 2020. Sannsynligheten for at Østerrike går konkurs er liten. Det er primært renteendringer som påvirker verdien. Prissvingningene er til dels svært store fordi løpetiden er så lang og dermed er durasjonen høy. Selv om det muligens kan defineres som en sikker investering hvis kjøperen sitter på obligasjonen til forfall i 2120, har renteoppgangen vi har sett til nå ført til negativ avkastning på hele 45 prosent så langt i 2022.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.