Publisert

22. mai 2024

Artikkelen er flere år gammel

Aksjer og fond:

Aksjemarkeder påvirkes mindre av militærkonflikter enn man skulle tro, skriver Tore André Lysebo.

Økt geopolitisk usikkerhet preger stadig nyhetsbildet i større grad. Vi opplever krig i Europa, og i Midtøsten er det fare for en eskalering til konfliktnivåer vi ikke har sett på mange år. Humanitære utfordringer og katastrofer slår nå mot oss ofte. Vi har vært ganske forskånet fra store militære konflikter de siste årene, fram til krigen i Ukraina. Men ser vi lenger tilbake i tid opplevde man flere militærkonflikter som både tok stor plass i det generelle mediebildet, og ikke minst i finanspressen.

I hvilken grad konfliktene faktisk påvirket finansmarkedene kan være et mer åpent spørsmål. Ryggmargsrefleksen er at denne type uro skaper mye usikkerhet, gjør investorer mer forsiktige og øker risikopremiene. Økning i risikopremier betyr at man krever høyere forventet avkastning for et aktiva.

For en aksje betyr det at dersom inntjeningsforventningene er uendret må prisen falle for at forventet risikopremie skal bli høyere. Med andre ord er det rimelig å forvente at risikomarkeder faller i verdi når usikkerheten øker. Det er også dette mange sitter og tenker på nå om dagen, når vi hører om muligheter for eskalering i Midtøsten. Det er fort gjort å tenke at dette kan medføre til dels kraftige markedskorreksjoner, og svake markeder over en periode.

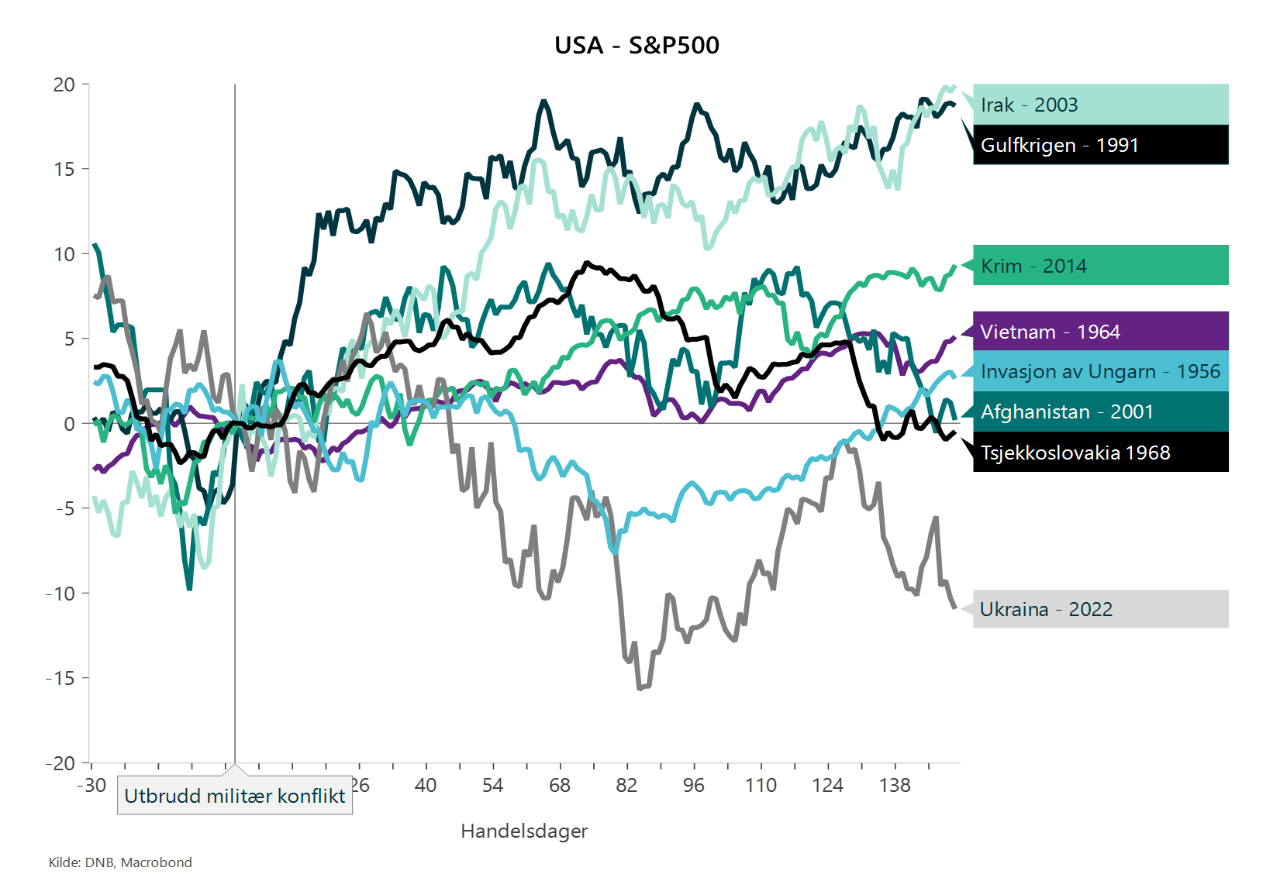

Men hva kan egentlig historikken fortelle oss om dette? Hva har skjedd etter tidligere konflikter, hvordan har aksjemarkedene da oppført seg? For å belyse dette nærmere ser vi på utviklingen i noen aksjemarkeder etter utbruddet av historiske konflikter. Vi har lengst data fra USA og ser her på utviklingen siden invasjonen av Ungarn i 1956 og 7 påfølgende militærkonflikter til og med Ukraina-krigen i 2022.

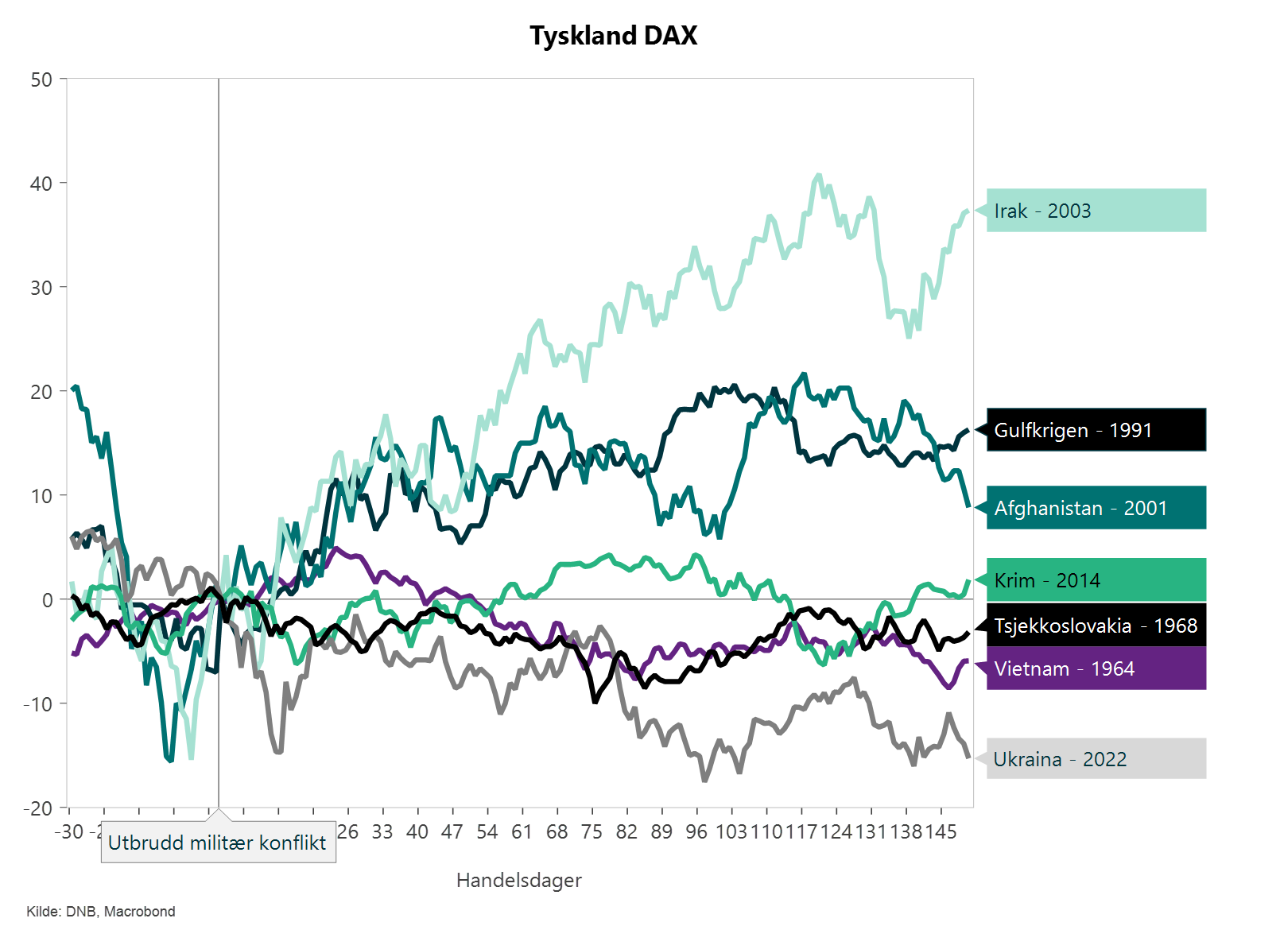

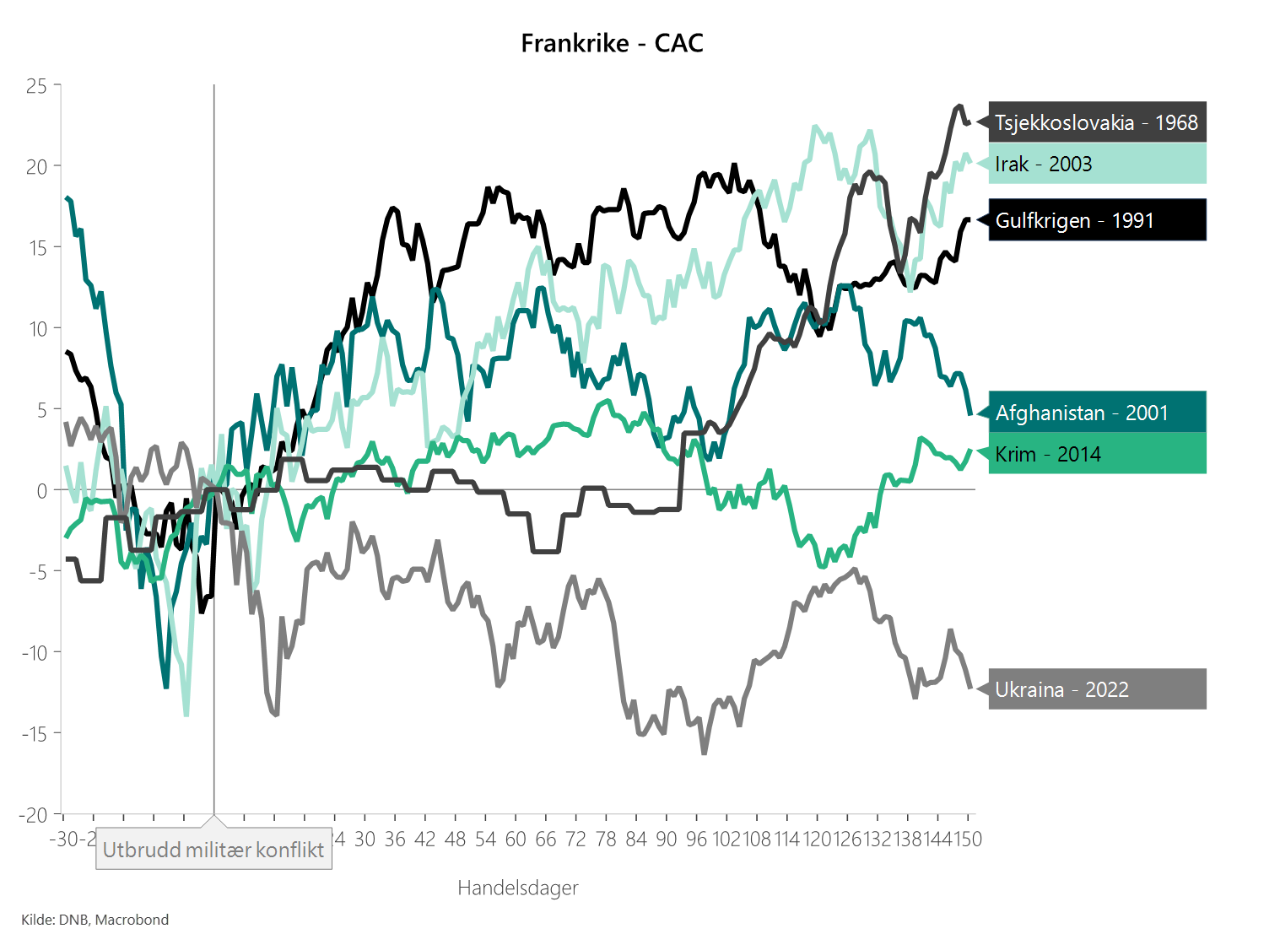

I figurene under ser vi på hvordan aksjemarkedene i USA, Tyskland og Frankrike utviklet seg 30 handelsdager før utbruddet av militærkonflikt og de påfølgende 150 handelsdagene etter utbruddet.

Som nevnt har vi data for USA fra 1956, men for Tyskland starter vi med Vietnamkrigen i 1964 og for Frankrike starter vi med invasjonen i Tsjekkoslovakia i 1968.

Som vi ser av figurene over har det ikke vært noen klar negativ utvikling i de tre aksjemarkedene etter utbruddet av konfliktene vist her. Det er nesten klarere tegn til støy og negativitet rett før utbruddet, men de gangene det har vært særlig negative bevegelser før utbruddet (Afghanistan og Irak) har markedene kommet mer markert tilbake etter utbruddet. Unntaket er kanskje Ukraina-krigen hvor markedene typisk var ned 10–15 prosent. Ellers er det lite tegn til vedvarende veldig svake markeder.

Hva kan vi så trekke ut av dette? Vel, det virker som utbruddet av disse konfliktene i stor grad har ført til kortsiktig støy, men i liten grad noen langvarig (150 handelsdager) stor skade. Forklaringen kan være at finansmarkedene på sikt i stor grad styres av hvordan inntjening, og endringer i forventninger til inntjening påvirkes. Selv om disse krigsutbruddene alltid fører med seg store humanitære utfordringer og katastrofer, er det sjelden de påvirker inntjeningsutsikter og vekstutsikter for de store økonomiene. Det har til dels katastrofale følger lokalt, mens det i de store brede markedene har mindre langsiktig økonomisk påvirkning.

Med andre ord er det ikke slik at utbrudd av militære konflikter automatisk fører med seg store markedskorreksjoner og vedvarende svake markeder, det er snarere slik at uro forbundet med dette har vært gode kjøpsmuligheter. Imidlertid er en viktig forutsetning at konfliktene ikke eskalerer og fører med seg større og bredere negative økonomiske effekter. I et slikt scenario kan markedskonsekvensene bli klart større og mer vedvarende.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.