Lesetid

3 min lesetid

Publisert

03. feb. 2026

Artikkelen er flere år gammel

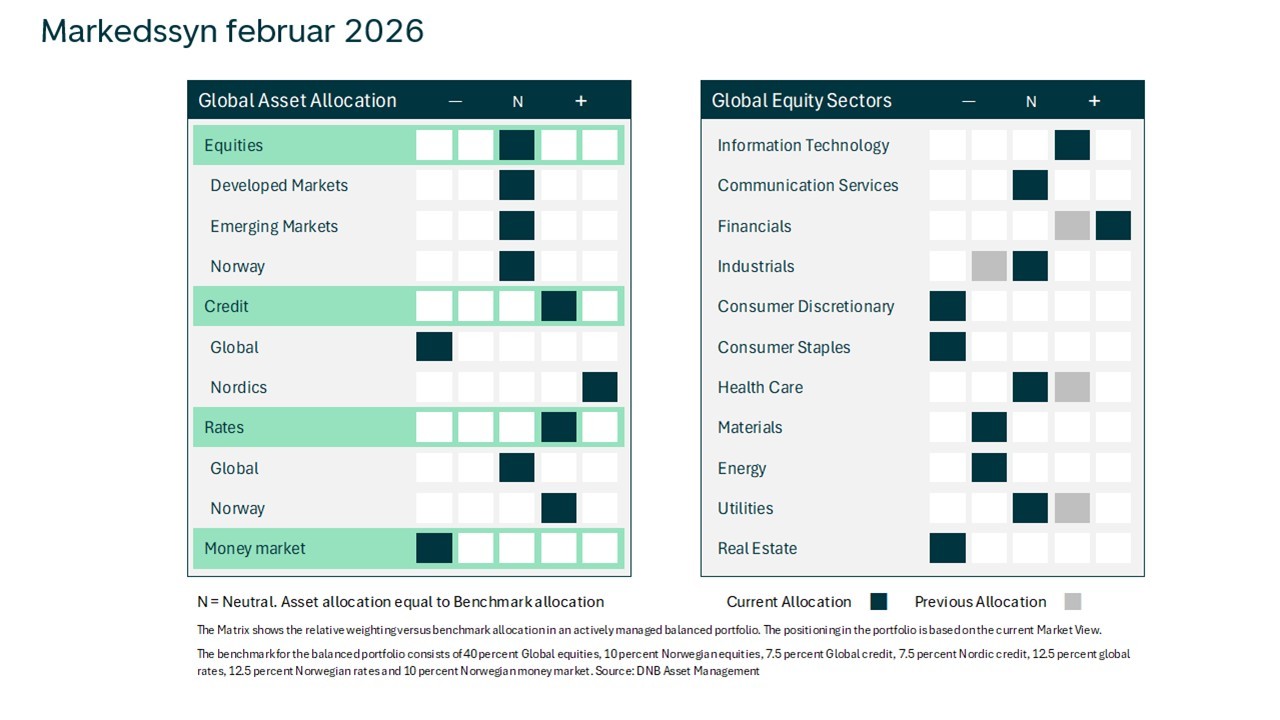

Markedssyn:

2026 har startet med mange og rare politiske utspill i fra en viss president, men med begrensede bevegelser i verdipapirmarkedene.

Vi synes det også er logisk. Det er først når politikken påvirker konjunkturene samt pris- og renteutviklingen, at den blir relevant for verdipapirmarkedene. Her ser vi små effekter. Økonomisk vekst er stabil og prisveksten på vei nedover og vi beholder aksjer tett på nøytralvekt. Vi har gjort noen endringer i aksjeporteføljen som vi kommenterer under, men som har lite med Trumps mange krumspring å gjøre.

Kjartan Farestveit er en av forvalterne av blant annet DNB Aktiv-serien.

De siste årene har avkastningen i aksjemarkedet vært dominert av store amerikanske teknologiselskaper, særlig i 2023 og 2024. I 2025 opplevde vi en jevnere utvikling.

Når vi nå velger å vekte opp internasjonale small cap aksjer, skyldes det først og fremst to forhold.

Small cap-aksjer svinger ofte mer i verdi og er mer følsomme overfor endringer i konjunkturbildet. Konjunkturbildet er tilfredsstillende. Økonomisk vekst er fortsatt solid i USA og effekten av tollsatsene er blitt mindre enn vi så for oss for ett år siden. Det samme kan vi si om prisstigningen. Den nærmer seg sentralbankens mål på to prosent, og vi fikk tre rentekutt på tampen av 2025. Vi kan få ytterligere et par kutt i år. Samtidig vet vi også at europeiske myndigheter stimulerer veksten framover. Det skal gjøres store investeringer i forsvar og infrastruktur. Bare i Tyskland er det vedtatt en pakke på om lag 1000 milliarder euro over de neste 12 årene. Det tilsvarer rundt to prosent av BNP år. Poenget et at vi snakker om vesentlige beløp som trolig også vi gagne small cap.

Som nevnt var avkastningen mer jevn mellom small cap-aksjer og det brede markedet i 2025. Ser vi på tampen av 2025 og inn i 2026 har utviklingen i small cap vært bedre. Vi skal være varsomme med å forlenge denne utviklingen, men det ser ut som barrieren for at særlig de store amerikanske teknologiselskapene skal fortsette den positive utviklingen er blitt høyere.

Oppvektingen i small cap-aksjer er i hovedsak finansiert ved å redusere eksponeringen mot helsesektoren. Helse vektet vi opp til overvekt i midten av oktober i fjor, noe som har bidratt positivt til avkastningen. Med et fortsatt konstruktivt syn på det makroøkonomiske bakteppet reduserer vi nå helse tilbake til nøytral vekt. Vi har ingen negativ oppfatning av sektoren, men for å øke i ett segment må vi redusere i et annet. Etter vår vurdering passer en overvekt i helse mindre godt inn i dagens makrobilde.

En mindre del av porteføljen har vi i terminkontrakter (futures) på aksjeindekser. Fordelen med slike instrumenter er det er svært likvide og man kan skille aksje- ifra valutarsiko. Her har vi også valgt å gjøre noe av det samme som nevnt over. Vi har solgt en termin på den amerikanske Nasdaq-indeksen (*) og kjøpt på Eurostoxx 600*. I praksis betyr det at vi har redusert eksponeringen mot store amerikanske teknologiselskap og økt mot en større bredde av europeiske selskap.

(*) Eksempler på børsnoterte fond, ikke terminkontrakter.

Vi har ikke gjort vesentlige endringer i renteporteføljen. Det betyr at den er fortsatt overvektet renter og kreditt på bekostning av pengemarkedet. Endringen vi har gjort i aksjeporteføljen gir seg utslag ved at vi har tatt ned helse til nøytralvekt. jf ovenfor.

Videre ser sektorvektene litt annerledes i small cap universet enn i den brede verdensindeksen. Den viktigste forskjeller er at industriaksjer har en høyere vekt. Industriaksjer er derfor kommet til nøytralvekt.

Innholdet i artikkelen er å anse som markedsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.