DNB Asset Management markedssyn for august:

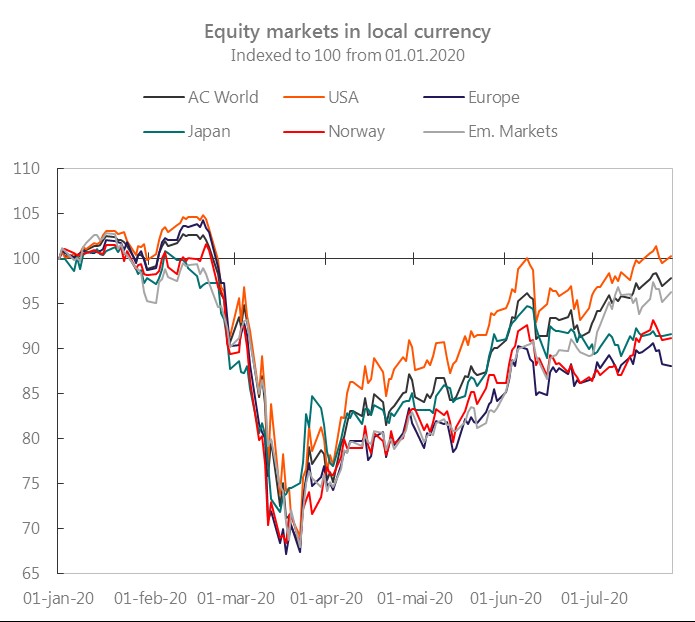

-Aksjemarkedet har steget mye

Finans- og pengepolitisk støtte har hjulpet aksje- og rentemarkedene, økning i Covid-19-smitten gjør forvalterne i DNB forsiktige.

Forvalterne av DNBs kombinasjonsfond starter månedens markedssyn med å sitere Dire Straits’ “Money for nothing”. I 1985 kunne Mark Knopfler fortelle oss at å spille gitar på MTV var måten å få “Money for nothing".

- Hadde sangen blitt skrevet i dag hadde den gjerne fokusert på yngre generasjoner som setter sin lit til at aksjemarkedet stadig blir drevet oppover av finans- og pengepolitisk stimuli, skriver Kjetil Aga, porteføljeforvalter for taktisk aktivaallokering i DNB Asset Management.

Han peker på at aksjemarkedet er forankret i fundamentale forhold, men at aksjemarkedet har steget for mye uten tilsvarende underliggende styrke i makrotallene.

Økte smittetall med gjenåpningen

Koronaviruset slipper ikke taket og smitteveksten har begynt å øke globalt. Europa og Asia har klart å begrense spredningen som følge av myndighetenes tiltak. Tiltakene har gjort det mulig for mange land i Europa og Asia å åpne økonomien igjen.

- Vi begynner dog å se tegn til økt smitte i enkelte europeiske land. I vekstmarkeder, slik som India og Brasil, har det fortsatt vært en betydelig økning i smittetallene, påpeker Aga.

Motsetningen mellom Asia, Europa og USA har også vært påfallende, mener han og resten av forvalter-teamet. Mange stater i USA valgte å åpne før helsemyndighetene anbefalte det, noe som har bidratt til fornyede utbrudd av virusspredningen.

- Nå begynner man dessverre å se tegn til at smitten akselererer i enkelte stater i USA, og at den økte smitten påvirker økonomien negativt, skriver Aga.

Han fortsetter:

- Det er stor usikkerhet om når en vaksine vil være på plass, men vi ser en økende forventning om at en vaksine vil være å plass neste år.

Flere vaksiner blir nå testet ut i større skala, og totalt er det over 160 vaksiner under utvikling.

- Håp om en snarlig vaksine gjør at også flere velger å se gjennom de svake Q2 tallene til aksjeselskapene, forteller Aga.

- Markedssynet er et verktøy som brukes for å gi retning for forvaltningen av et utvalg av DNBs fond.

- Det utarbeides månedlig av forvalterne i teamet Taktisk aktivaallokering DNB Asset Management.

- Ulike aktivaklasser, regioner og sektorer mot hverandre, henholdsvis opp og ned etter hvor de tror det er mulig å oppnå best avkastning.

Ikke så ille som fryktet

Kvartalsrapporteringssesongen er i gang og analytikerne hadde på forhånd kuttet forventningene med hard hånd.

- For europeiske aksjer lå det inne en forventning om nedgang i nettoinntekt på 61 prosent i forhold til samme kvartal i fjor, mens rapporterte selskaper kan vise til en nedgang på 51 prosent, sier Aga.

I USA forventer analytikerne en nedgang på 44 prosent i forhold til samme periode i 2019, mens hittil rapporterte ligger 35 prosent under fjoråret.

- Dette er svake tall, men ikke fullt så ille som fryktet, forteller Aga.

Avtagende økonomisk momentum

Det har vært sterke drivkrefter for å få sving i verdensøkonomien i andre kvartal 2020, og flere økonomiske indikatorer overrasket positivt. I USA ble det i juli rapportert en rekke sterke tall innen blant annet arbeidsmarkedet og konsum.

- Flere mer høyfrekvente datapunkter fra slutten av måneden tyder dog på at den innhentingen man har hatt i økonomien begynner å miste moment og at ting begynner å se lit mer ruglete ut, skriver Aga.

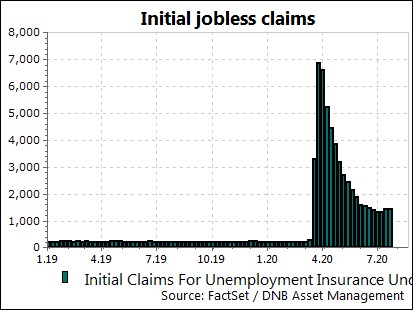

Økte smittetall i USA har bidratt til å bremse gjenåpningen, noe som har lagt press på arbeidsmarkedet.

- Det har blitt rapportert en økning i førstegangssøkende til arbeidsledighetstrygd to uker på rad. Det var de første gangene det ble rapportert en økning siden mars, noe som bidro til usikkerhet til hvor raskt økonomien vil hente seg tilbake, skriver Aga.

I slutten av juli kom det også rapporter fra USA som tydet på at optimismen hos forbrukere har falt, at antall restaurantbestillinger har flatet ut og at veksten i offentlig transport og flyreiser har avtatt.

Spenning mellom USA og Kina som katalysator?

Både i USA og Europa er det forventet at private investeringer skal bidra betydelig til veksten i 2021.

- Den økte spenningen mellom Kina og USA gjør at mange er ukomfortable med landets avhengighet av kinesiske varer. Dette kan føre til at arbeidsplasser flyttes tilbake til USA, sier Aga.

Dersom mye av produksjonen skal flyttes vil det kreve betydelige investeringer. Et fortsatt anspent forhold mellom USA og Kina vil bringe med seg mye negativt, men i det korte bilde kan det har positive effekter på investeringer, forklarer han.

Forvalterne er undervektet aksjer og overvektet renter

Etter at aksjemarkedene utviklet seg sterkt frem til tidlig juni, har utviklingen over sommeren vært mer blandet.

- Aksjesektorene vi er mest positive til er helse, industri og syklisk konsum, sier Aga.

Gjennom juli har den amerikanske dollaren svekket seg, det gjør at avkastningen blir mer blandet når det regnes hjem til norske kroner.

- Usikkerhet rundt konsekvensene av pengetrykking er et bidrag til svakere dollarkurs, forteller Aga.

Investorene leter etter trygge havner, og de samme faktorene som bidrar til svekket dollarkurs har blant annet medført at gullprisen har skutt fart, ifølge Aga.

- Selv om globale aksjer steg i lokal valuta i juli, bidrar den sterke utviklingen i kronekursen til at avkastningen ble negativ regnet i norske kroner.

Han forklarer at globale aksjer har steget mye sett i forhold til den store usikkerheten rundt hvor sterk gjeninnhentingen faktisk blir, særlig dersom smitten øker.

- Etter vårt syn er derfor aksjemarkedet priset noe på den dyre siden, og vi velger å beholde en moderat undervekt inn i august.

Forvalterne opprettholder også sitt syn på renteplasseringene.

- Vi er overvekt nordisk høyrente og norske investment grade- obligasjoner (lån med lav risiko). Kredittspreadene innen både investment grade- og høyrente obligasjoner har trukket noe inn gjennom sommeren, men ligger fortsatt over hva de gjorde før korona traff.

Inngang i kredittpåslagene gir kursoppgang i obligasjonene. Selv om også renteinvesteringene har gått bra, gjør forvalterne ingen endringer.

- Vi synes fortsatt nordisk høyrente og investment grade er attraktive, sett i forhold til sannsynligheten for mislighold og konkurser.

Hva er forventet effektiv rente for disse renteinvesteringene?

- Effektiv rente for norske investment-grade er omtrent 1,5 prosent, mens norsk høyrente ligger i området 8 prosent. Hovedbudskapet vårt er at vi er forsiktige med aksjer i dagens situasjon og at vi dermed er undervektet aksjer, forklarer Aga.

Forvalterne mener det fortsatt er trygt å investere i statsobligasjoner, selv med dagens lave rentenivå.

- Vi tror heller ikke statsrentene skal mye opp med det første, slik at vi mener det er lite sannsynlighet for kurstap som følge av renteoppgang.

Merk: Innholdet i denne artikkelen er ikke ment verken som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.