Lesetid

2 min lesetid

Publisert

28. feb. 2023

Artikkelen er flere år gammel

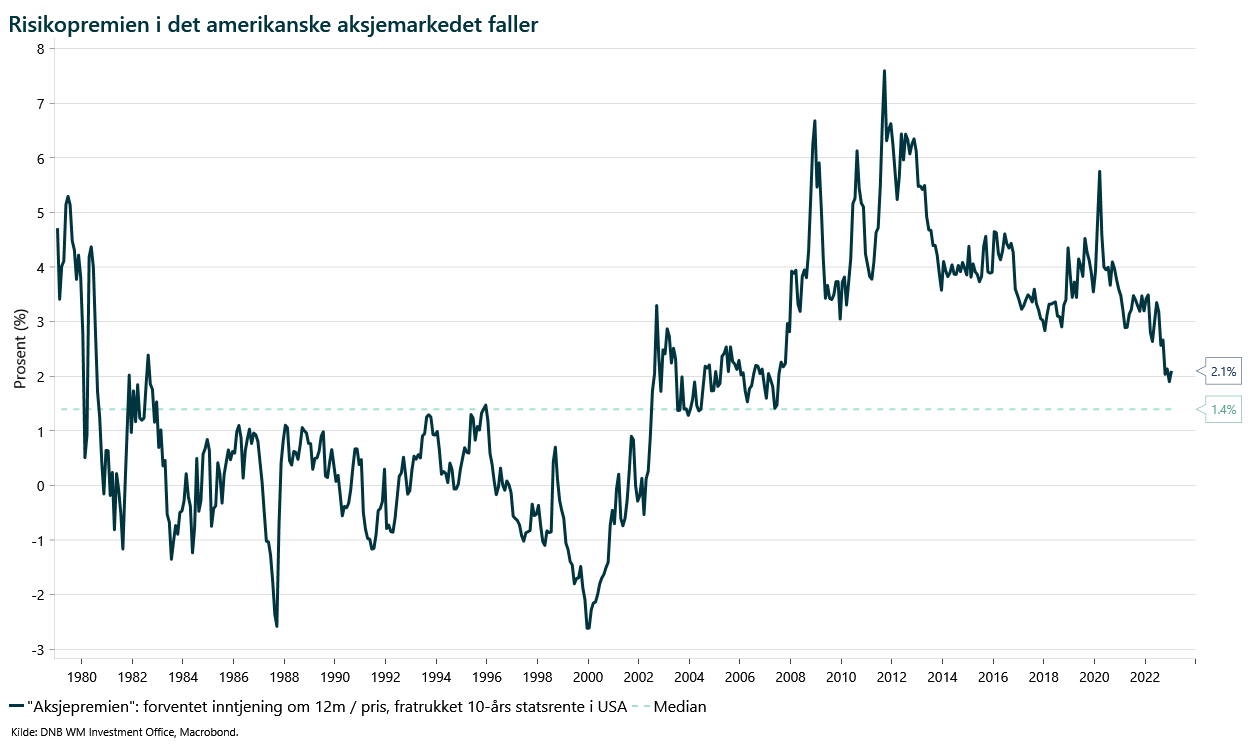

Rentenormaliseringen de siste par årene har tatt aksjepremien tilbake til mer normale nivåer.

Risikopremien i aksjemarkedet (aksjepremien) er den ekstra betalingen investorer krever for å investere i aksjer fremfor sikre obligasjoner. Forventet aksjepremie kan være et nyttig verktøy å se på for investorer, både når man skal vurdere hvordan aksjemarkedet er verdsatt i forhold til sikre alternativer, og når investorer skal allokere mellom aksjemarkedet og rentemarkedet i en portefølje.

I grafen har vi estimert aksjepremien ved å dele forventet selskapsinntjening på aksjekurs og så trukket fra renten på 10-års statsobligasjoner i USA. Aksjepremien vi observerer i dag er relativt lav sammenlignet med hvordan det har sett ut de siste 10 årene. Nedgangen er blant annet drevet av at aksjemarkedet har steget mye i verdi og da faller direkteavkastningen vi får i aksjemarkedet. Samtidig har rentene blitt høyere de siste par årene, og det gjør at den ekstra fortjenesten vi kan forvente oss av aksjeinvesteringer relativt til statsobligasjoner, har blitt lavere.

Men når vi sammenligner med hvordan dette så ut på 80- og 90-tallet, så ligger den forventende aksjepremien over medianen og den ser ikke spesielt lav ut. Rentenormaliseringen de siste par årene har altså ikke gjort at aksjepremien har gått helt ned i kjelleren, men det kan heller se ut som et fall til mer normale nivåer.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.