Lesetid

6 min lesetid

Publisert

04. feb. 2025

Artikkelen er flere år gammel

Markedssyn:

Optimismen har økt og aksjer blir stadig dyrere, samtidig har Trump varslet tariffer mot Canada, Mexico og Kina.

Det nye året har startet veldig bra i verdipapirmarkedene. Både aksjer og obligasjoner har gitt god avkastning. Mønsteret fra 2024 har fortsatt inn i januar drevet av gode nøkkeltall ifra særlig den amerikanske økonomien. Samtidig har optimismen økt, og aksjer blir stadig dyrere.

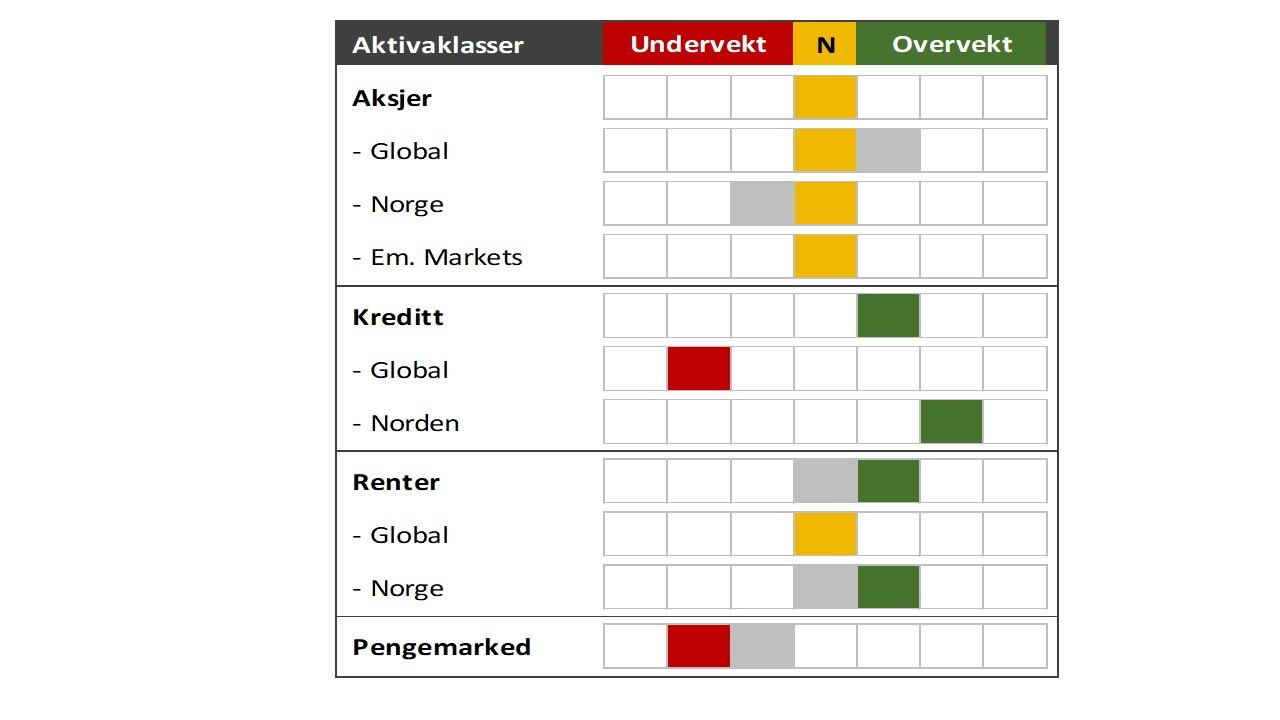

I skrivende stund varsler også Trump tariffer mot Canada, Mexico og Kina. Hva som blir endelige tarifferfølgene er for tidlig å fastslå. Vi beholder derfor tett på nøytralvekt aksjer i mandatene.

I aksjeporteføljen har vi økt vektingen av norske aksjer og energisektoren samt aksjer innen investeringskommunikasjon. I renteporteføljen har vi redusert andelen kontanter og kjøpt norske obligasjoner.

Lytt til Utbytte-episoden "Paul Harper om tariffer og ringvirkningene i markedet" på Spotify, Apple Podcast eller Acast.

I løpet av høsten i fjor og inn i det nye året har både norske og internasjonale renter steget. Amerikansk tiårsrente steg med over ett prosentpoeng til nesten 4,8 prosent. Norske renter har også økt. For eksempel har norsk treårs interbankrente steget ifra om lag 3,5 til 4,2 prosent i samme periode. Denne rentestigningen har vi benyttet til å kjøpe norske obligasjoner.

Vi mener verdien er god på de nye rentenivåene. Selv om Norges Bank stadig har utsatt rentekuttene er den tydelig på at det kommer ett kutt i mars i år. Samtidig ser vi også at norsk prisstigning faller. Den er nå på 2,7 prosent og har falt raskere enn Norges Bank har antydet. Utfordringen for Norges Bank er så klart svak kronekurs, men ser vi litt stort på det har kronekursen vært nokså stabil siden sommeren 2023 og kan derfor ha stabilisert seg på ett nytt nivå. Svak kronekurs gir neppe gir ytterligere prisimpulser. I så fall må den svekke seg videre.

Vi velger å beholde aksjeandelen nær nøytralvekt i porteføljen. De overordnede rammebetingelsene for å være investert i aksjer er på plass. Med det tenker vi på tilfredsstillende økonomisk vekst og at sentralbankene har noenlunde kontroll på prisstigningen slik at vi trolig kan få noen flere rentekutt fra de toneangivende sentralbankene. De viktigste tallene vi får i disse dager for å vurdere aksjemarkedet, er resultatene ifra aksjeselskapene for fjerde kvartal i 2024. Selv om mindre enn halvparten av selskapene har publisert tall er inntrykket tilfredsstillende.

I USA der rapporteringssesongen har kommet lengst ser vi at analytikerne har justert opp inntjeningsestimatene etter hvert som selskapene publiserer sine tall. Årsaken til at vi likevel ender på nøytralvekt er at aksjemarkedet har steget mer eller mindre sammenhengene i to år. Verdivurderingen i alle fall i deler av aksjemarkedet er dyr.

Det fikk vi illustrert forrige uke da det ble sådd tvil om hvor robust inntjeningen til Nvidia vil være som følge av utfordringer ifra kinesiske selskap. Kursreaksjonen lot ikke vente på seg. I tillegg kan politikk og uttalelser ifra den nye presidenten drive markedet i nær sagt alle retninger. I skrivende stund varsler også president Trump tariffer mot Mexico, Canada og Kina. Det er for tidlig å trekke bastante konklusjoner av dette, men positivt er det ikke.

Innad i aksjeporteføljen har vi gjort noen endringer. Vi vekter opp norske aksjer til nøytralvekt. Det er god inntjening i norske aksjeselskap. Inntjeningen har kommet opp til et nytt nivå etter pandemien. Det er imidlertid for tidlig å slå fast om det nye nivået er varig, men det er også det norske aksjemarkedet forsiktig med å prise inn. Det norske aksjemarkedet var ett av få markeder som fikk multippel-kontraksjon (lavere pris/inntjeningsforhold) i 2024.

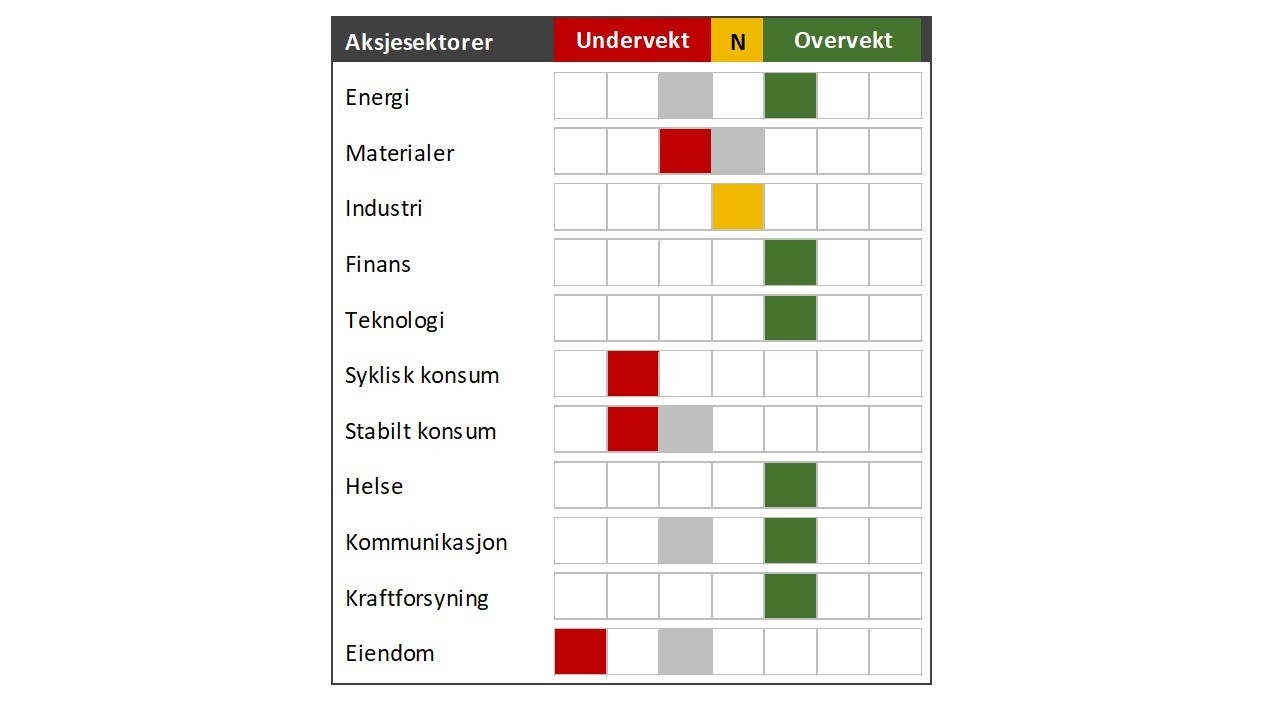

Vi vekter også opp energisektoren. Det er delvis som en følge av at vi vekter opp norske aksjer, men skyldes også at vi har kjøpt energiaksjer på egen hånd. Noe av de siste president Biden gjorde var å øke sanksjonene mot russisk olje. Samtidig vet vi at president Trump ønsker å øke amerikansk oljeproduksjon («drill, baby, drill»). Det er imidlertid ikke noe han kan vedta. Det er opp til amerikanske oljeselskap å avgjøre. Til nå har de vært mer opptatt av lønnsomhet og kapitaldisiplin enn snarere å øke produksjonen. Vi skal også huske på at oljeprisen har vært nokså stabil på i underkant av 80 USD pr. fat de siste to årene. Det er en pris som gir god inntjening i selskapene. Ser vi på utbytteavkastning i sektoren er den oppunder fire prosent.

En annen endring vi gjør er å vekte opp sektoren kommunikasjonstjenester (Communication Services). Denne sektoren utgjør i overkant av åtte prosent av verdensindeksen. Sektoren er todelt. Over halvparten består av Meta Platforms (Facebook) og Alphabet. Resten består hovedsakelig av telekommunikasjonsselskap som har en mer defensiv karakter. Når det gjelder Meta Platforms og Alphabet, så er det to selskap som har hatt enorm både inntjenings- og avkastningsutvikling de siste årene. Reklameinntekter er den klart viktigste inntjeningskilden til selskapene og så lenge forbruket særlig i USA viser gunstig utvikling, er det grunn til å tro at inntjeningen holder seg oppe. Videre er dette to selskaper som satser mye på kunstig intelligens for å gjøre digital markedsføring enda mer treffsikker.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.