Fond og sparing:

Amerikansk rentefall og økt prisstigning

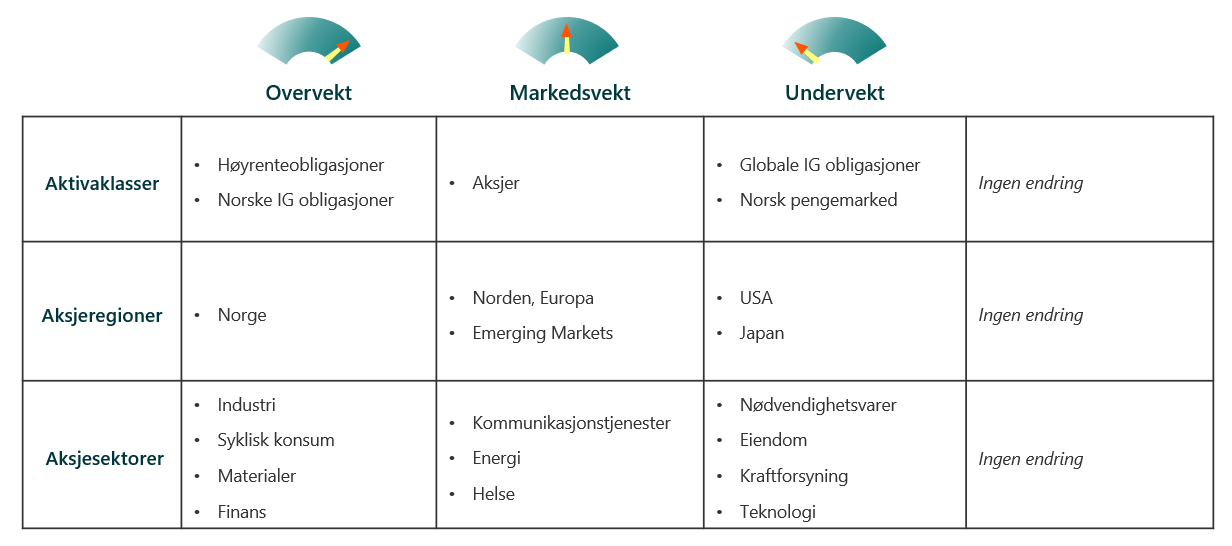

- Vi er ikke like skråsikre som rentemarkedet, og beholder undervekt i lengre obligasjoner, sier forvalter Kjartan Farestveit.

I USA har kjerneinflasjonen, den delen av prisendringene som er mest stabil, vært på om lag 4,5 prosent det siste året. Kjerneinflasjonen har steget fra rundt to prosent, samtidig har renten på 10 års statsobligasjoner falt fra 1,7 til 1,3 prosent. Hvordan henger det sammen?

- Det er ingen tvil om at markedene ser gjennom de høye inflasjonstallene og tar for gitt at prisveksten kommer ned igjen, sier Kjartan Farestveit, porteføljeforvalter i taktisk aktivaallokering i DNB Asset Management.

Farestveit, som er en del av teamet som forvalter DNBs kombinasjonsfond, fortsetter:

- Vi tror også inflasjonen er påvirket av en del gjenåpningseffekter og at det har bygget seg opp noen foreløpige flaskehalser. Prisstigningen vil trolig av.

Han peker derimot på at de opprettholder undervekt i lengre internasjonale obligasjoner og defensive sektorer i aksjeporteføljen.

- Vi er ikke like skråsikre som det vi kan lese ut av rentemarkedet.

Årsaken til rentefallet

Det var ikke bare i USA at rentene falt, det samme skjedde i flere toneangivende markeder. Konsekvensen er at rentekurven har flatet ut. Rentekurve viser hvilken rente vi kan få når man investerer i fastrente-statsobligasjoner målt ved ulike løpetider.

- Renten kan splittes i to, en realrentedel og en som kan knyttes til forventet inflasjon, forklarer Farestveit.

Han peker på at inflasjonsforventningene har holdt seg stabilt, mens realrentedelen har falt.

- Vi syns det er vanskelig å forklare rentenedgangen med en eller flere konkrete hendelser.

Virus, vekst, FED og obligasjoner

Han forklarer derimot at analyser normalt trekker fram årsaker som rask spredning av deltavarianten av koronaviruset, vekstratene i økonomiene har nådd toppen, amerikanske sentralbanken strammer inn for raskt og at en gruppe investorer var betydelig undervektet obligasjoner da renten toppet ut tidligere i år.

- Vi synes ingen av disse forklaringene virker opplagte. Det stemmer at deltavarianten er mer smittsom, men de som blir syke er først og fremst personer som ikke er vaksinert.

Han mener også at vi er nær en veksttopp i økonomien, men tror på en veksttakt over trend i en periode til framover.

- Det er også riktig at finanspolitikken er svært ekspansiv og at dette ikke er bærekraftig over tid. Det er poenget, finanspolitikken skal være brobygger når privat etterspørsel plutselig faller bort. Husholdningene har spart betydelig med midler som nå kan brukes til forbruk.

Han peker på at den amerikanske sentralbanken har vist seg tålmodig hittil.

- Det siste argumentet er kanskje det beste. Det viser seg gjentatte ganger at rentene har en tendens til å falle, og dermed stiger obligasjonene i verdi, når aksjemarkedet er urolig. Derfor har rentepapirer en nyttig egenskap i en helhetlig portefølje.

God inntjening hos selskapene

Omtrent 60 prosent av selskapene har rapportert tall for andre kvartal i USA og Europa.

- Inntrykket er helt klart positivt sammenlignet med det som var forventet ved inngangen til kvartalet, sier Farestveit.

Han peker på at selv om det er framtidig inntjening som bestemmer aksjekursene, er det viktig å ta en realitetsjekk for å studere de faktiske inntjeningstallene etter hvert som de kommer.

- Inntjeningen gir en pekepinn på hva som er rimelig å forvente framover. I takt med gode tall, ser vi at inntjeningsforventningene framover oppjusteres.

Selskapene sender riktignok ut delte signaler.

- Flere store toneangivende amerikanske selskaper har varsomme uttalelser, noe som gjør at aksjekursen faller rundt rapporteringene, mens andre selskaper annonserer økt utbytte og tilbakekjøp av aksjer, forteller Farestveit.

Nøytral andel aksjer

Lave renter, og et gunstig økonomisk bakteppe gjør det interessant å plassere midler i aksjer.

- God vekst i økonomien smitter over på aktiviteten i selskapene og investorene synes å ha stor appetitt på aksjer, sier Farestveit.

Han forklarer at appetitten har gjort at svake dager i aksjemarkedet hittil har blitt brukt som en kjøpsmulighet.

- Etter flere år med god avkastning er mange markeder på «all time high». På tradisjonelle prisingsmål er markedene på den dyre siden.

- Vi opprettholder derfor en nøytral aksjeposisjon, avslutter Farestveit.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.