Lesetid

3 min lesetid

Publisert

27. feb. 2026

Artikkelen er flere år gammel

Dagens morgenrapport:

Kina forblir Tysklands viktigste handelspartner – Merz ber om ny balanse.

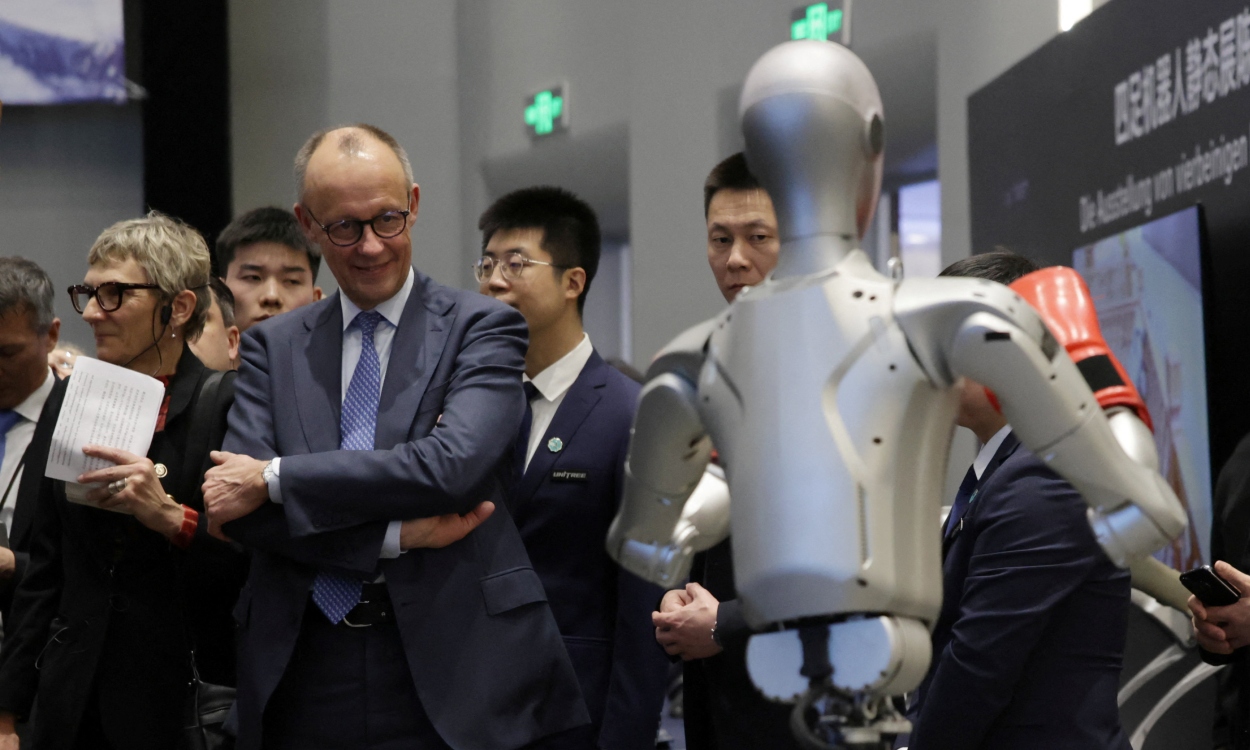

Kanseller Merz er siste i rekken av verdensledere på besøk i Kina. I motsetning til Storbritannias statsminister Starmer fremstår dette besøket tydeligere industrifokusert. Tyskland er Europas største økonomi og en industristormakt som de siste årene har måttet håndtere høye energikostnader og svakere konkurranseevne i deler av industrien. Kina er fortsatt Tysklands viktigste handelspartner, og Merz hadde med seg en delegasjon på rundt 30 forretningsledere. Han fremhevet behovet for å rebalansere handelen – med økt kinesisk import fra Tyskland, redusert overkapasitet og subsidier i Kina, høyere kinesisk etterspørsel og en sterkere kinesisk valuta. De to sistnevnte har vi som base-case i Økonomiske Utsikter.

Hvem Merz valgte å besøke var interessant. I Hangzhou besøkte han robotikkprodusenten Unitree, et Siemens Energy-anlegg, og fikk demonstrert selvkjørende Mercedes-Benz-teknologi. Det peker mot at Tyskland ønsker å opprettholde noe industriell tilstedeværelse og teknologisamarbeid i Kina. Volkswagen, som også var med Merz til Kina, har fremhevet at utviklingskostnadene i Kina for elbiler er halvert, og var først ute med å sikre unntak fra EU-straffetoll med fastsatt minstepris for sine Kina-produserte og -designet-biler til EU.

«Reindustrialisering med Kina som medspiller» kan bli et nytt tema fremover. Når flere store økonomier forsøker å reindustrialisere raskt samtidig, kan Kina i praksis bli en sentral leverandør av innsatsvarer, komponenter, maskineri – og i økende grad teknologi. Det handler både om «China speed» og pris. Et eksempel i Financial Times: en tysk produsent fikk to tilbud på wire-prosesseringsanlegg, ett til EUR 130k fra en sveitsisk leverandør, ett annet med samme spec til under EUR 28k fra en aktør i Zhejiang. Samtidig øker det avhengigheter av nettopp Kina, som EU ønsker å redusere. Et annet eksempel er Ukrainas droneindustri, som i dag er bygget oppå kinesiskproduserte komponenter. I et tids- og kostpress vinner pragmatikk.

Nvidia falt over 5 % og dro Nasdaq ned 1,2 %. Det er uklart hva som utløste fallet, men markedet virker fortsatt nervøst rundt prising og posisjonering i AI. Lange amerikanske renter er lite endret: 10-åringen handlet med noen få bp ned til 3,998 %, uten store utslag i dollar. Oljeprisen svingte. Brent M1 var nede under 70 før den steg tilbake mot 72 dollar/fat, i takt med nyhetsflyten rundt Iran og Persiabukta. Kronen er lite endret; EURNOK er rundt 11,25.

DeepSeek varsler ny lansering «snart». Etter sjokket i fjor, der DeepSeeks AI-modell ble omtalt som konkurransedyktig med toppmodeller, men med en brøkdel av beregningskraften, kan en ny oppdatering bli en ny test av narrativet rundt AI-kappløpet.

Om litt slippes en rekke nøkkeltall for norsk og svensk økonomi. Snart får vi februar-tallene på registrert ledighet i Norge. Vi tror den holder seg på 2.1 % i februar, men utelukker ikke en nedgang til 2.0 %. Hvis arbeidsledigheten fortsetter å falle, kan det bli behov for Norges Bank å justere sine anslag, men neppe nok til å endre Norges Banks rentevurdering alene. Detaljhandelen har en stigende trend i over ett år nå, og til tross for et lite tilbakefall i desember tror vi på 0.3 % vekst i januar. Dette understøtter bildet av en fortsatt god innenlandsk etterspørsel her hjemme, og i tråd med Norges Bank sitt estimat for konsumveksten på 3.3 % i 2026 som følge av bedre reallønnsvekst. Videre venter vi at Norges Bank sine daglige kronekjøp i mars vil være på 726 millioner – det samme vi så i februar. Svensk økonomi ser ut til å ha vokst videre i Q4, selv om det er et noe lavere tempo enn Q3.