Publisert

07. jul. 2025

Artikkelen er flere år gammel

Markedssyn:

Markedets evne til å stige i perioder hvor det fortsatt er mange kilder til bekymring har overrasket igjen!

Juni ble en sterk måned i markedene. Både Oslo Børs og globale aksjer steg fire prosent. Målt i norske kroner steg globale aksjer 3 prosent, ettersom amerikanske dollar svekket seg ytterligere. Fall i renter og kredittmarginer bidro til god avkastning også i obligasjoner. Juni ble derfor en god måned også for en balansert portefølje av aksjer og renter.

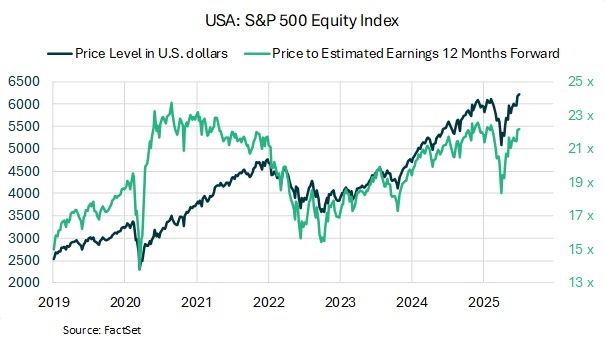

Etter at President Trump trappet ned handelskonflikten med Kina, har stemningen i markedet snudd fra frykt til optimisme, og børsene har steget til nye toppnivåer. Ved utgangen av juni er Oslo Børs opp nesten 14 prosent på året, mens globale aksjer er opp 10 prosent målt i U.S. dollar. Målt i norske kroner er har verdien av globale aksjer falt 2 prosent, ettersom dollaren har svekket seg 12 prosent mot NOK.

Avkastningen i obligasjoner har også vært god. Prisveksten har kommet ned mot normale nivåer, og bidratt til at rentene har falt og gitt kursgevinster på obligasjoner. Risikopåslaget i rentemarkedet, kredittmarginen, har også falt i tråd med at resesjonsfrykten har avtatt. Hittil i år har renter (Investment grade) gitt rundt fire prosent, mens kreditt (high yield) har gitt rundt 5 prosent avkastning.

Markedets evne til å stige i perioder hvor det fortsatt er mange kilder til bekymring, kalt climbing the wall of worry, har overrasket igjen. Den tilsynelatende frikoblingen mellom børsutviklingen og makroøkonomiske forhold gjør at mange fortsatt er skeptisk til om dette vil holde. Vi har opplevd slike perioder før, og markedet har oftere hatt rett enn feil. Om det blir tilfellet også denne gangen vil tiden vise. Dersom vi forsøker å lese markedet syn på tingenes tilstand virker følgende å være priset inn:

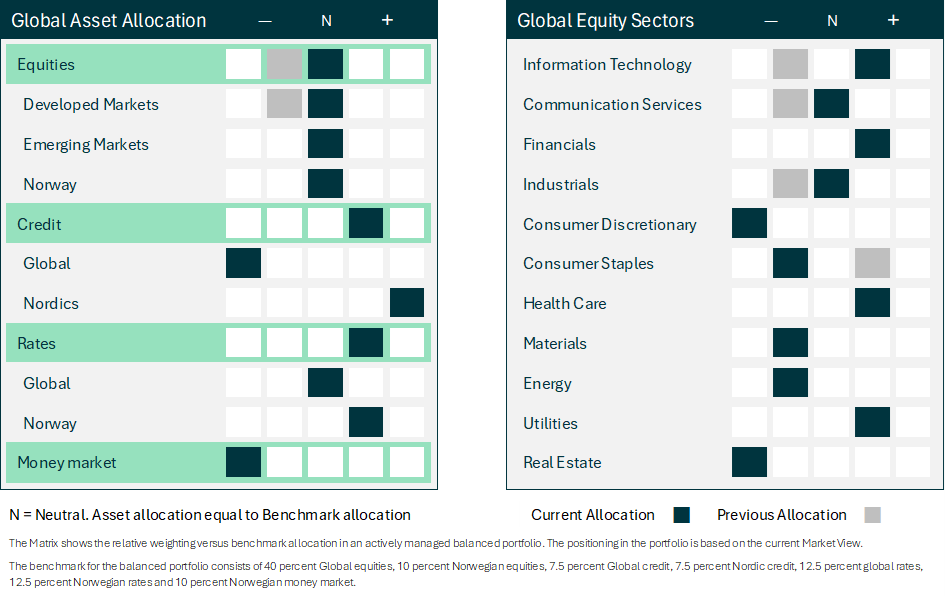

Vi har i løpet av juni kjøpt aksjer og andelen kontanter er redusert. Aksjeandelen i porteføljene er nå nøytral i forhold til den strategiske allokeringen (referanseindeksen). Sterk risikoappetitt, redusert handelskonflikt og forventninger om rentekutt fra den amerikanske sentralbanken teller positivt for aksjer. Høy verdsettelse tyder på at mye positivt allerede er priset inn i aksjemarkedet, og at det er en betydelig korreksjonsrisiko dersom markedet feilvurderer risikoene.

Vi har kjøpt oss opp i teknologi og kommunikasjonstjenester, og solgt helse- og konsumaksjer. Disse endringene, samt utviklingen i markedet, betyr at porteføljene nå har en overvekt i teknologiaksjer, en undervekt i konsumaksjer, og er investert tilnærmet likt med benchmark i kommunikasjonstjenester og industri. Allokeringen i resten av porteføljen er uendret.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.