Lesetid

4 min lesetid

Publisert

01. sep. 2025

Artikkelen er flere år gammel

Markedssyn:

Men et eventuelt nytt FED-styre vet at for lav rente vil bli tydelig korrigert av markedet.

Vi har lagt bak oss en god sommer i både aksje- og rentemarkedet. De tre siste månedene har både Oslo Børs og verdensindeksen målt i norske kroner, gitt en avkastning på om lag seks prosent.

Det er flere årsaker til den gunstige utviklingen, men viktigst er at aksjeselskapene har levert gode inntjeningstall så langt i år. Det gunstige klimaet for aksjer blir alltid utfordret. Nå er det effektene av toll og trumpifisering av amerikanske institusjoner som er truslene. Vi har likevel fortsatt trua og beholder aksjer på nøytralvekt og overvekt i høyrenteobligasjoner.

Kjartan Farestveit forvalter blant annet kombinasjonsfondene i DNB Aktiv-serien.

Den amerikanske sentralbanken er en fornøyelse å høre på i den forstand at den prater med enkle ord om kompliserte problemstillinger. I siste publikasjon forklarer den avveininger i rentesettingen.

Resultatet av toll er høyere priser som fører til høyere renter. Imidlertid tror FED at dette er en engangseffekt og ikke en varig økning i prisene. Banken viser til at arbeidsmarkedet er mindre stramt og det blir derfor vanskeligere for lønnstakere å kreve kompensasjon for økte priser.

Det er også et svakere arbeidsmarked som baner vei for et mulig rentekutt i september samtidig som banken understreker at nåværende sentralbankrente er høyere enn den er i en normalsituasjon. Sentralbanken er med andre ord på banen og ødelegger ikke stemningen i aksjemarkedet.

Da er det verre med en viss annen person. Vi har tidligere skrevet om «a new world order». Nå er det amerikanske institusjoner som Trump ønsker å få kontroll over. Han har nylig sparket statistikksjefen for arbeidsmarkedet og nå ønsker han å gi samme skjebne til ett medlem av FED.

En uavhengig sentralbank er helt grunnleggende i vestlige økonomier. Vi er overrasket over hvor lite markedet reagerer på Trumps forsøk på å få mer innflytelse over sentralbanken. En årsak er at markedet er blitt vant til Trumps konfronterende stil, en annen er at markedet vurderer sannsynligheten som liten for at Trump kan skifte ut FED-medlemmer. Den viktigste årsaken er at et eventuelt nytt FED-styre også er klar over at dersom det setter renten åpenbart for lavt, vil verdipapirmarkedet si klart ifra om at det er feil.

Lange renter vil stige kraftig i takt med økte inflasjonsforventninger. Da blir det ikke billigere å utstede ny gjeld og utfordringen med å redusere budsjettunderskuddet blir ikke mindre. Så hva betyr denne uroen for porteføljene?

Jo, først og fremst ved at vi velger å undervekte amerikanske dollar i forhold til referanseindeksen. I aksjeporteføljen utgjør dollar om lag 44 prosent mens referanseindeksen har 52. Ser vi på hvordan dollaren har gått i år så har den svekket seg med om lag 12 prosent både imot euro og kroner. Dette er noe mer enn normale svingninger i løpet av en slik periode, men langt ifra dramatisk.

Vi er overrasket over hvor lite markedet reagerer på Trumps forsøk på å få mer innflytelse over sentralbanken

Amerikansk forbruk blir nøkkelen å følge med på framover. Det utgjør om lag 70 prosent av den amerikanske økonomien. Imidlertid er dataene vanskelig å tolke siden innføring av toll har gjort at forbruket går i rykk og napp.

Det fikk et skarpt oppsving på tampen av 2024 og et tilsvarende fall på starten av inneværende år. Det siste månedene har det kommet tilbake og er så langt i år opp 0,3 %. Veksten i forbruket er redusert, men det er ikke noen kollaps.

En annen måte å si det på er at risikopremiene er lave

Dersom vi ser på hvor aksjekursene ligger i forhold til hvor mye man regner med at selskapene skal tjene, vil man miste appetitten på store deler av aksjemarkedet. En annen måte å si det på er at risikopremiene er lave.

Det samme gjelder innen høyrenteobligasjoner, men det har man sagt lenge. Likevel har både aksjer og høyrenteobligasjoner gitt god avkastning de siste årene og flere aksjemarkeder er på eller nær «all time high».

Lave risikopremier er også en følge av at makrobildet er tilfredsstillende. Så lenge det er tilfelle vil neppe risikopremiene blåse ut. Betyr det at vi ikke bryr oss om de? Nei, det gjør det ikke og er den viktigste grunnen til at vi ikke overvekter aksjer. Videre er et tilfredsstillende makrobilde heller ikke et objektivt uttrykk. Man kan til en viss grad få det svaret man vil.

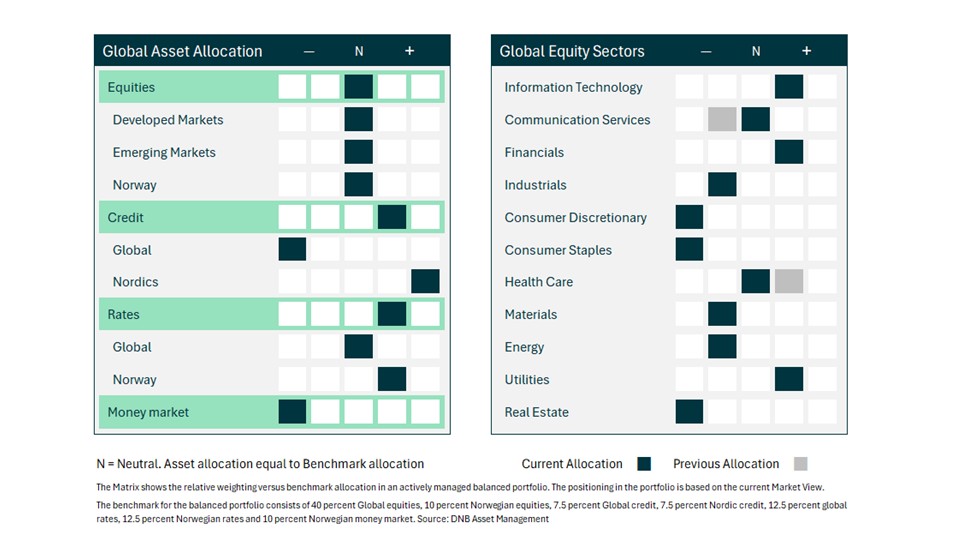

Siden vi publiserte forrige markedssyn har vi vektet ned helse og opp kommunikasjonstjenester. Det gjorde vi i begynnelsen av august, og begge sektorene er nå på nøytralvekt.

Helse har vært en av de svakeste sektorene i år. Det er et område som er utsatt for politisk press der Trump-administrasjonen ønsker lavere priser på særlig importerte medisiner.

Kommunikasjonstjenester inneholder noen av det såkalte «magnificent 7» som vi ønsket å øke eksponeringen imot. Utenom dette er det ikke gjort noen endringer i matrisen. På overordnet nivå beholdes aksjer på nøytralvekt. Videre kreditt og renter er på overvekt, finansiert av en undervekt i pengemarked.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.