Fond og sparing:

Slik plukker DNB SMB-forvalteren aksjene

– Jeg er ingen trader, men er langsiktig i investeringsvalgene, sier suksessforvalter Dag Hammer.

Dag Hammer forvalter et av få aksjefond som utelukkende investerer i de små og mellomstore selskapene notert på Oslo Børs, DNB SMB.

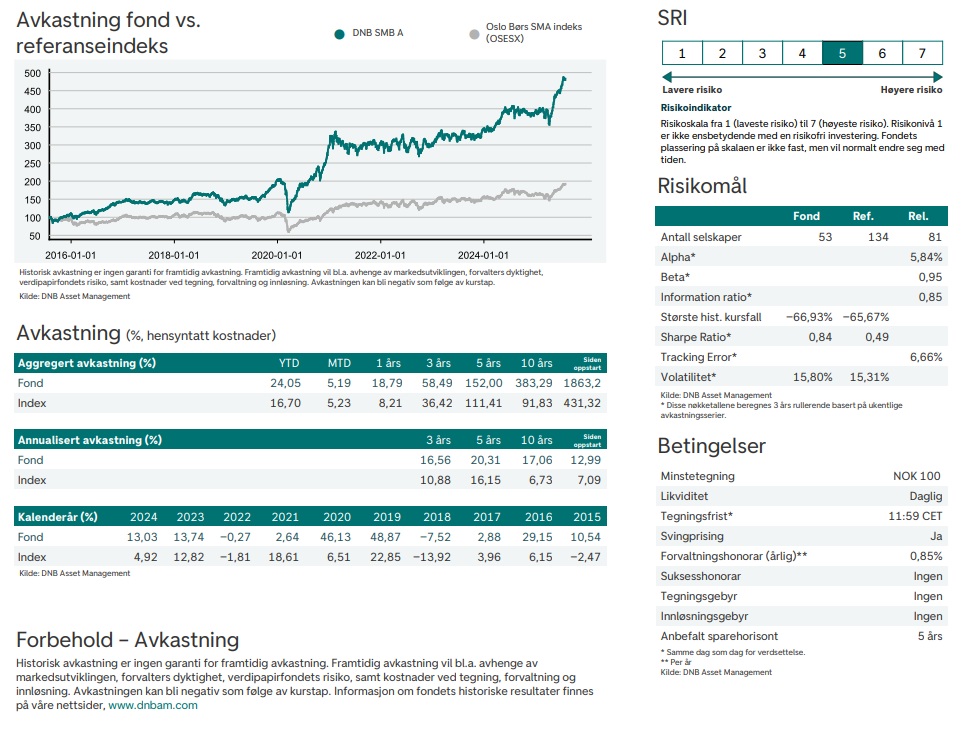

Dagens Næringsliv skryter av Hammers innsats og skriver at ingen norske aksjefond har matchet DNB SMBs prestasjoner det siste tiåret, og at med en samlet avkastning på over 370 prosent har fondet befestet sin posisjon som markedets ubestridte ener.

– Jeg orienterer meg i markedet ved å snakke med selskapenes ledelse, analytikere, aksjemeglere og andre forvaltere. Vi har et stort team her i DNB Asset Management, sier Hammer.

Hammer har 30 års erfaring fra fondsforvaltning og har forvaltet DNB SMB siden 2016. Fondet har historikk tilbake til 2001.

– Det er vanskelig å gjenskape det jeg gjør i et Excel-ark. Jeg samler inn informasjon og gjør mine vurderinger løpende, sier Hammer.

Særegen del av markedet

– SMB-aksjene er mer sensitive til selskapsspesifikke hendelser da disse selskapene generelt er mindre transparente enn de store selskapene. Det er færre institusjonelle investorer og færre analytikere som fokuserer på disse aksjene. Dette gjør at volatiliteten til disse aksjene tenderer til å være høyere enn for de store aksjene som er mer gjennomanalysert, sier Hammer.

Langsiktig i investeringsvalgene

– I 2019 og 2020 var det et svært høyt trykk av børsnoteringer hvor selskapene var i tidligfase. De screenet ikke godt på tradisjonelle kvalitetsmåltall eller verdsettelse, men hvis vi ikke hadde vært investert hadde avkastningen blitt mye svakere i perioden, sier Hammer.

Han legger til at han solgte seg unna mye før det påfølgende fallet, men ble værende i en liten gruppe av selskapene.

– Jeg er ingen trader, men er langsiktig i investeringsvalgene. Selskapene jeg handler i krever egentlig det, og det betyr også at jeg må benytte de mulighetene som oppstår, sier Hammer.

Det gjelder blant annet å kjøpe eller selge aksjer når det kommer villige selgere eller kjøpere av selskapene. Likviditeten, altså hvor enkelt det er å kjøpe og selge aksjer, kan variere betydelig i løpet av markedets sesonger.

– Jeg tenker at den dynamikken gjør at fondskundene også bør være langsiktige, og forvente både litt høyere svingninger og at det er mer selskapsspesifikk risiko i denne delen av markedet, sier Hammer.

Her ser han mulighetene nå

Indeksen er nær høyeste notering og markedet har gått mye i første halvår i 2025.

– Jeg forventer ikke at dette skal fortsette med samme styrke, men jeg synes fortsatt mange av aksjene fondet eier er greit priset. Det er vanskeligere å vurdere om SMB-markedet er høyt eller lavt priset totalt sett da det er vesentlig færre estimater i denne delen av markedet, sier Hammer.

Det betyr også at det er færre sett med øyne som vurderer selskapene, med de fordeler og utfordringer det kan ta med seg.

– Jeg er egentlig fornøyd med hvordan porteføljen ser ut og planlegger ikke store endringer, men det kan alltids skje uforutsette ting som endrer dette, sier den erfarne forvalteren.

Største posisjoner i DNB SMB

Han forteller at grunnet nettotegning i fondet i det siste har han kjøpt mer av de postene han allerede har.

Viktigste bidragsytere i 2025

For aktive forvaltere, som Hammer, handler det om å eie aksjene som går godt, og helst unngå de som går på en smell slik at avkastningen er konkurransedyktig mot både referanseindeksen og konkurrerende fond.

– Det er umulig å treffe hele tiden, men så lenge vi gjør mer riktig enn galt så gir det gode resultater, sier Hammer.

Selskapene i porteføljen som har bidratt mest positivt i år er Norbit og Zaptec.

– Vi har også hatt gode bidrag fra Endúr, Pexip og Aker Carbon Capture, sier forvalteren.

Han har unngått å ha Bouvet og Gaming Innovation i porteføljen, begge selskapene har strevd med svak utvikling i aksjekursen.

– Som nevnt tidligere, også i år har det vært selskapsspesifikke forhold som har drevet avkastningen. Det er typisk for denne delen av markedet, avslutter Hammer.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.