Lesetid

4 min lesetid

Publisert

05. mar. 2026

Artikkelen er flere år gammel

Markedssyn

Geopolitisk uro, takket være USAs president, preger igjen overskriftene, og denne gangen også finansmarkedene.

2026 har så langt levert akkurat så mye turbulens og dramatikk som vi fikk på følelsen av at det ville da vi gikk inn i det nye året. Geopolitisk uro takket være USAs president preger igjen overskriftene, og denne gangen også finansmarkedene.

Ingvild Borgen er en av forvalterne i kombinasjonsfondene i DNB Aktiv-serien.

Gjennom februar var det imidlertid frykt for AI-forstyrrelse (AI disruption) som skapte mest turbulens i markedene, i form av store utslag i enkeltaksjer som følge av diverse nyheter knyttet til AI. Mens utviklingen på overflaten var god, globale aksjer steg 1,2 prosent i løpet av februar (målt i lokal valuta), var det altså mye dramatikk og store bevegelser «under panseret».

Sånn vi ser det er det fire faktorer som har drevet markedene den siste tiden:

1) frykt for AI-forstyrrelse,

2) solide utsikter for både realøkonomien og selskapsresultatene i året som kommer,

3) at investorer i økende grad ser seg om etter alternativer til dollarbaserte investeringer, og

4) at man er bekymret for overinvesteringer blant de store, amerikanske teknologiselskapene.

Disse fire faktorene forsterker også hverandre. AI-forstyrrelse har så langt hatt en tendens til å gagne selskaper som driver med håndtering av fysiske aktiva, mens det har gått negativt ut over selskaper som driver med håndtering av informasjon, satt på spissen.

Ettersom selskaper som driver med håndtering av fysiske aktiva, som i energi-, industri- og råvaresektorene, også er selskaper som pleier å gjøre det bra når verdensøkonomien er i et oppsving, forsterker punkt 1) og punkt 2) hverandre.

Punkt 3), det at mange investorer ser seg om etter alternativer til USA som investeringsdestinasjon, virker og i samme retning. Det er fordi både Europa og fremvoksende markeder, som investorene da søker seg til, har mer av disse fysiske og syklisk eksponerte sektorene enn USA.

Det siste punktet, nemlig at mange er bekymret for overinvesteringer blant de store amerikanske teknologiselskapene, kan også bidra til at investorene søker seg bort fra USA og teknologi, som lenge har vært den regionen og den sektorene som har tiltrukket seg mest kapital.

Vi synes det er vanskelig, om ikke umulig, å på dette stadiet spå hvilke selskaper eller sektorer som vil bli eventuelle AI-vinnere eller -tapere. Vi foretrekker å ta risiko basert på det vi vet, eller i alle fall det vi vet mer om.

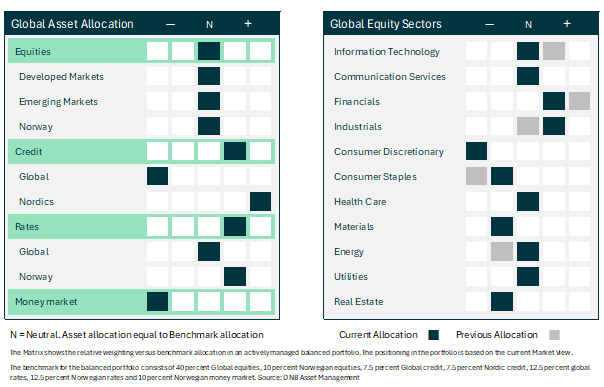

Basert på makrotall, utsikter til finanspolitisk stimulans i både USA og Europa, og stabile eller fallende renter i de fleste store markeder, synes vi det er riktig å øke eksponeringen mot sykliske sektorer og regioner. Denne prosessen startet vi med allerede i starten av året, ved å kjøpe bred eksponering mot globale småbedrifter (Small Caps).

I januar kjøpte vi bred eksponering mot Europa, i form av en future på Stoxx600, den pan-europeiske hovedindeksen. Denne beholder vi, men vi har nylig byttet ut futuren som følger europeiske banker, EuroStoxx Banks, med en ETF som følger europeiske olje- og gasselskaper. Dette er et grep vi har tatt for å redusere sårbarheten i porteføljene mot at uro knyttet til krigen i Midtøsten kan ha en mer varig effekt på markedene. I et sånt tilfelle vil typisk olje- og gass gjøre det bedre, mens bekymring for at økte energipriser kan være negativt for vekstutsiktene i Europa kan ramme bankene. Når det er sagt, er ikke Europa i nærheten av så sårbar for et energiprissjokk nå som de var i 2022. Ifølge Tysklands økonomiminister får Tyskland nå 90 prosent av gassen sin fra Norge, Belgia og Nederland. Enn så lenge er vi komfortable med å ha en bred overvekt mot europeiske aksjer.

Et annet grep vi har tatt i porteføljene i februar er å øke eksponering mot industrisektoren til en overvekt, mens vi har tatt ned overvekten i teknologi, og er nå nøytralvektet i teknologisektoren for første gang siden i fjor vår.

Et siste grep vi har tatt den siste måneden er å øke eksponeringen mot Fremvoksende markeder, gjennom å kjøpe mer i fond som gir en bred eksponering her. Vi er imidlertid fortsatt nøytralvektet.

Alt i alt har vi tatt flere grep i porteføljene den siste måneden, ved å redusere eksponeringen mot teknologi og finans, og øke eksponeringen mot industri og energi. Vi har med andre ord gått videre i å vri porteføljene mot mer syklisk eksponerte sektorer og regioner, og gjennom det får vi noe beskyttelse mot den verste nervøsiteten knyttet til AI-forstyrrelse.

Når det gjelder krig og annen geopolitisk uro vet vi av erfaring at dette som regel har begrenset varig effekt på finansmarkedene. Det er først og fremst når konjunkturbildet endres at det påvirker markedene i nevneverdig grad. Krigen i Midtøsten nå har potensial til å gjøre nettopp det dersom forstyrrelsene i olje- og gassmarkedet blir så store og varige at det gir store og varige utslag på inflasjonen og industrikapasiteten her i vesten. I den grad krigen trekker ut og risikoen for en slik type påvirkning øker vil vi ta ytterligere grep i porteføljene.

Innenfor renter har vi ikke gjort noen endringer den siste måneden, vi beholder overvekten i nordisk høyrente, finansiert med en undervekt i pengemarkedsrenter.

Innholdet i artikkelen er å anse som markedsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.