Fond og sparing:

- Er det bobletendenser i teknologisektoren?

Teknologi-aksjene har steget kraftig de siste årene, slik de gjorde under dotcom. Ser DNB Teknologi-forvalterne samme tendenser?

På begynnelsen av 2000-tallet gikk teknologiaksjene fra tre ganger økning til tap i løpet av fem år.

- På toppen av denne euforien under dotcom ble Nasdaq-indeksen omsatt på mer enn 200 ganger forventet inntjening, skriver Erling Haugan Kise, porteføljeforvalter i DNB Teknologi. I etterkant av dotcom-boblen forsvant en rekke selskaper, eksemplene Kise trekker fram er blant annet Pets.com og WorldCom.

Det er forskjeller

Den amerikanske teknologiselsektoren har hatt en veldig sterk oppgang siden 2009. Nasdaq Composite har steget med omtrent 20 prosent per år, mens under dotcom steg indeksen med 34 prosent årlig fram til toppunktet.

Kise påpeker at det likevel er flere forskjeller enn likheter mellom dotcom og dagens situasjon.

- Kursoppgangen har ikke vært like kraftig denne gangen, forteller Kise.

Det er også en annen viktig grunn til at kursoppgangen denne gangen er annerledes.

- Aksjekursoppgangen har vært underbygget av en lønnsom salgsvekst for sektoren som helhet, sier Kise før han fortsetter:

- Selskapene har i denne perioden bygget solide balanser og er meget godt kapitaliserte, og teknologisektoren som helhet har netto kontantbalanser samtidig som de fleste andre sektorer er netto i gjeld.

Et annet forhold at teknologiselskapene kan vise til solide kontantstrømmer. Kontantstrøm er altså pengene som selskapene sitter igjen med etter betaling av avdrag, investeringer og alt annet.

- De fem største selskapene i S&P500 -indeksen, Amazon, Alphabet (Google), Apple, Facebook og Microsoft, utgjør 22 prosent av verdien i indeksen. Disse selskapene genererer også 22 prosent av kontantstrømmen, forteller Kise.

Euforiske tilstander

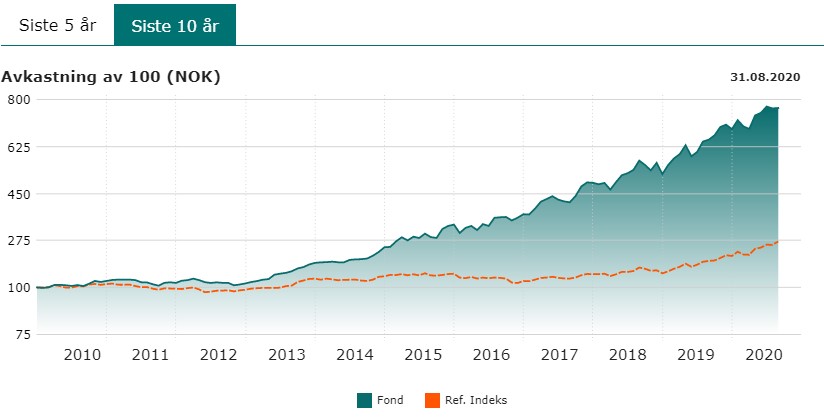

Kise forteller at det har vært en hyggelig reise i teknologisektoren i 2020, hvor også verdsettelsen har økt. De første åtte månedene steg DNB Teknologi A med 11,4 prosent, mens referanseindeksen steg 25 prosent. Siden starten begynnelsen av 2010 og frem til slutten av august 2020 har fondet steget 21 prosent per år, mens referanseindeksen har steget 10 prosent per år, ifølge tall fra DNB.no..

- Vi syns ikke at 25x forventet inntjening for teknologi er dyrt sammenlignet med verdensindeksens 21x forventet inntjening. Det er fordi vi mener at teknologisektoren har høyere vekstutsikter enn verdensindeksen, forklarer Kise.

Holder øye med ett segment

Selv om forvalterne ikke ser bobletendenser i sektoren som helhet, holder de øyne åpne for ett segment av markedet.

- Vi ser tegn til euforiske tilstander i ‘Software & Services’, skriver Kise.

Denne gruppen utgjør omtrent 100 selskaper og 37 prosent av referanseindeksen til DNB Teknologi.

- Halvparten av denne gruppen av selskaper verdsettes på optimistiske antagelser rundt fremtidig inntjening, hevder Kise.

I tillegg er Kise kritisk til at opsjonskostnadene ikke blir tatt hensyn til. Mange selskaper i vekstfasen deler ut opsjoner i eget selskap som ofte ikke tas med i inntjeningsanslagene fordi de blir ansett som midlertidige kostnader. Opsjoner er en rett, men ikke plikt, til å kjøpe aksjer til en forhåndsbestemt kurs.

- Vi deler ikke synet om at dette er midlertidige kostnader. Hvis vi inkluderer opsjonskostnadene går selskapene fra å være dyre til å bli grovt overpriset, slår Kise fast.

Vi ser tegn til euforiske tilstander i 'Software & Services'.

Ser til telekom

Forvalterne har med den bakgrunn vektet seg ned i Software & Services, noe som har bidratt til svak relativ avkastning fordi sektoren har fortsatt sin ferd oppover.

- Telekom har knapt levert avkastning de siste ti årene, men vi tror dette er i ferd med å endre seg, skriver Kise før han fortsetter:

- Problemet med telekom-markedet har vært en streng regulering der de fleste vestlige markeder har forutsatt at fire selskaper skal bygge nettverk og konkurrere om kundene, sier Kise.

Utfordringen blir at kapasiteten blir for stor og at det gir svak lønnsomhet. Kise ser tegn til endring:

- I USA har de godkjent fusjoner for å få opp kapitalavkastningen. Vi tror lignende fusjoner vil skje i Europa for å få fart i 5G-utbyggingen etter at covid-19 har synliggjort at dagens nettverk er for dårlig.

Posisjonert for fremtiden

Forvalterne i DNB Teknologi har posisjonert seg ved å gradvis endre sammensetningen av fondet, vekk fra software & services og over til telekom. Det har kostet hittil, men gjør også forvalterne optimistiske.

- Posisjoneringen har gjort at vi har fått en svakere avkastning enn referanseindeksen, men vi mener den gir et viktig grunnlag for meravkastning fremover, skriver Kise.

Han forklarer oppskriften på resultatene siden fondet ble opprettet i 2001:

- Vi har fokusert på å unngå de mest opphetede områdene av teknologiuniverset og samtidig posisjonerer mot lignende trender så rimelig som mulig.

Det gir en avvikende avkastning i forhold til referanseindeksen.

- På lang sikt legger dette grunnlaget for bedre fondsavkastning. Fondet handles til 17 ganger forventet inntjening, mens referanseindeksen handles til 25 ganger, forklarer Kise.

Er det boble i teknologisektoren?

- Vårt syn er at selv om teknologiaksjer har levert god avkastning i mange år er det få paralleller til dot-com boblen, avslutter Kise.

*Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.