Markedssyn:

Fed tar av støttehjulene

- I fjor opplevde vi knapt et fall på fem prosent, i januar så vi bevegelser på fem prosent på en dag, sier Glenn Sørensen.

Nasdaq blir betegnet som en teknologitung børs. Teknologi har vært i episenteret for uroen som pågikk i januar i år.

- Innen samme dag har Nasdaq-indeksen hatt bevegelser på opp mot fem prosent, sier Glenn Sørensen, forvalter av DNBs kombinasjonsfond.

Han peker på at i 2021 ble det knapt registrert totale fall i aksjemarkedene på mer enn fem prosent.

- Det har blitt større usikkerhet om veien videre; det er ikke unaturlig med tanke på den lange perioden med markedsoppgang og Fed sine utfordringer med prisstigning, fortsetter han.

- Imidlertid er selskapenes inntekter solide og økte mer gjennom 2021 enn børsindeksene. Det betyr at forholdet mellom pris og inntekt falt. Vi holder derfor porteføljene tett på nøytral andel i aksjer, men innad i aksjeporteføljen har vi redusert andelen i aksjer som er mest følsomme for høyere renter, utdyper Sørensen.

Strammere pengepolitikk

Usikkerheten i markedet er preget av hvordan den amerikanske sentralbanken vil reagere på høye inflasjonstall.

- Spesielt er det teknologisektoren og de mindre vekstselskapene som har fått merke usikkerheten. Prisingen på disse selskapene er generelt mer sensitiv til endringer i rentenivået, sier Sørensen.

Det har derfor vært knyttet stor interesse til signaler fra siste sentralbankmøte.

- Markedet priser inn fire-fem rentehevinger i år og to neste år, hvilket er omtrent i tråd med sentralbankens syn. I så måte var det ingen overraskelser, sier Sørensen.

Han peker på at Fed også har kjøpt obligasjoner for å påvirke de lengre rentene og tilføre likviditet i rentemarkedet. Oppkjøpsprogrammet vil avsluttes i løpet av mars måned.

- Sentralbanken har derimot ikke lagt en spesifikk plan for redusering av sentralbankbalansen, utover å gi et klart signal om at en slik reduksjon vil finne sted i løpet av 2022, sier Sørensen.

Sørensen peker også på at den geopolitiske risikoen har økt med spenningen mellom Ukraina og Russland.

Inflasjon og sparing

Kjerneinflasjonen i USA er omtrent tre prosentpoeng høyere enn målet på to prosent.

- Skyldes den høye prisstigningen at det er knapphet på ressurser på grunn av sterk etterspørsel eller er det arven etter pandemien, spør Sørensen.

Han peker på at dersom etterspørselen etter ressursene er hovedårsak, kan inflasjonen bite seg fast og det vil kunne gjøre at sentralbanken må ta grep. Dersom det er midlertidige flaskehalser, så kan det være at prisveksten avtar ned mot målet av seg selv.

- Vi tror at det er en kombinasjon av disse, og at sentralbanken er klar over at de må sørge for en tålmodig tilnærming som gir oss en trygg landing, sier Sørensen.

- Vi tror rentesjokket nå er unnagjort, sier Sørensen.

Han peker på at konsumentene har spart mye under pandemien.

- Opp mot 4500 milliarder dollar er blitt spart utover det vi var vitne til før pandemien, selv om det er mye som ligger hos bemidlede, så er det fryktelig mye tørt krutt som ligger klart hos husholdningene i påvente av full gjenåpning, sier Sørensen.

Inntjeningsvekst

Rapporteringssesongen er i gang og har kommet lengst i USA hvor omtrent en av tre selskaper har levert tall for fjerde kvartal.

- Inntektsveksten i fjerde kvartal 2021 mot tilsvarende kvartal i 2020 ligger an til å bli om lag 24 prosent. Det er høyere enn det som var forventet ved kvartalets start, forteller Sørensen.

Han peker på at det heller er kostnadene enn salget til bedriftene som skuffer, om noe.

- Selskapene forsiktige med antydningene for utsiktene i 2022 og analytikerkorpset har ikke justert forventningene enda. Inntektsveksten i USA forventes dermed fortsatt å bli ca. ni prosent.

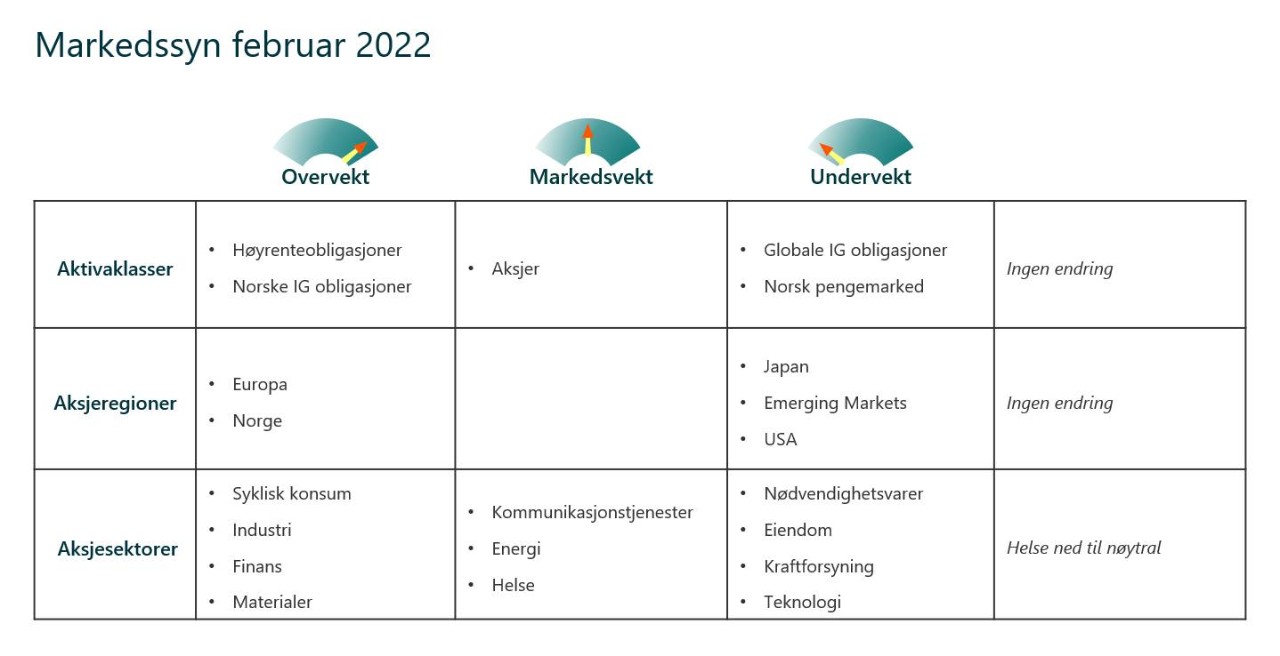

Endringer på sektor- og regionsnivå

- Vi holder aksjer på nøytral, men har foretatt en del endringer både på sektor- og regionsnivå. Den eksisterende sykliske eksponeringen spisses, og vi foretar en ytterligere dreining fra USA til Europa, sier Sørensen.

Han peker på at de i hovedsak har solgt teknologi og helse for å øke i materialer og finans, i tillegg til å erstatte amerikansk syklisk konsum med den europeiske motparten.

- Vi har også vektet ytterligere opp mot det norske markedet som ligger godt posisjonert for sterke råvarepriser og rotasjon til verdi-selskaper.

- På rentesiden fortsetter vi med overvekt i høyrenteobligasjoner da løpende avkastning fortsatt gir en betydelig premie i forhold til tradisjonelle obligasjoner. Her har vi også foretatt en dreining fra det globale markedet til det nordiske, noe som bidrar til å redusere renterisikoen, avslutter Sørensen.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.