Lesetid

6 min lesetid

Publisert

20. jun. 2022

Artikkelen er flere år gammel

DNB Markets morgenrapport 20. juni:

Bedre forhold i Kinas havner, verre i Europa.

Etter å snittet rundt 120 dollar fatet gjennom nesten hele forrige uke, var det først på fredag at oljeprisen (Brent) trakk seg ned med nesten 10 dollar fatet, eller ned over 7 prosent. Mens prisene på metaller som kobber og stål falt gjennomgående, og verdens børser gikk gjennom tydelige korreksjoner forrige uke, så stakk oljeprisen seg litt ut. Vi ser ingen veldig tydelige triggere for den nedgangen som kom på fredag. I forkant og i etterkant av snuoperasjonen som den amerikanske sentralbanken gjorde mot en enda raskere innstramming av pengepolitikken, så virket det som markedet i større grad fokuserte på den pågående skvisen i oljeprodukter, og risikoen for produksjonsbortfall, heller enn avtakende økonomisk- og oljeetterspørselsvekst. Kronen har ikke reagert betydelig på dette, og EURNOK handles nå fremdeles rundt 10,48.

Skvisen i oljeproduktmarkedene ble forverret av krigen i Ukraina, men også nedetid blant Kinas raffinerier. Ifølge Bloomberg, har deler av Kinas raffinerikapasitet holdt stengt den siste tiden. Blant de store statseide raffineriene, er kapasitetsutnyttelsen kun 71 prosent, mens de uavhengige aktørene (te-pottene) hadde kapasitetsutnyttelse under 64 prosent. Det er lavere enn vanlig kapasitetsutnyttelse, som bør være på rundt 80-85 prosent. Ettersom Kinas samlede raffinerikapasitet på over 17,5 millioner fat per dag, er blant verdens største, betyr det imidlertid store volum. Nedstengningene i Kina gjorde at raffineriene også reduserte oppetiden, og tilpasset seg et lavere innenlandsk etterspørselsvolum, og de har ikke benyttet anledningen til å øke produkteksporten. Om dette endrer seg, kan det nok bidra til å avløse skvisen noe.

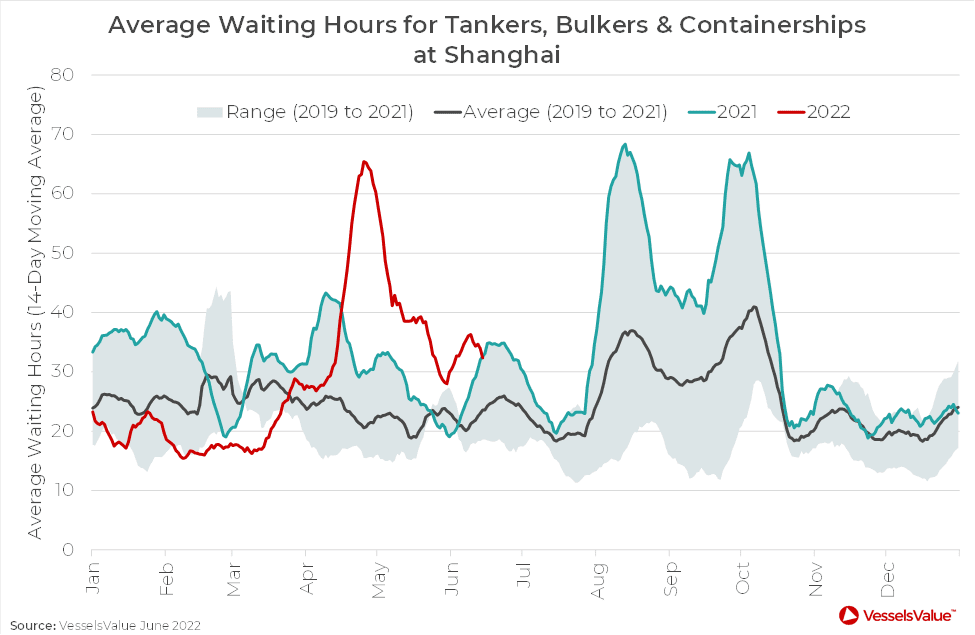

For de globale flaskehalsene betyr nok den kinesiske gjenåpningen en del, men ikke alt. I praksis så skalerte de aller fleste provinsene ned smitteverntiltakene allerede i løpet av mai, mens den offisielle gjenåpningen av Shanghai kom i juni. Allerede uken etter, måtte flere nye bydeler i Shanghai stenge ned igjen, men samtidig rapporteres det at ventetiden i havnene utenfor Shanghai var godt på vei til normalen i løpet av mai og juni. Tilsynelatende er det altså ikke et én-til-én forhold mellom nedstengingene av bydeler i Shanghai, og aktiviteten i havnene. Kina blir stadig bedre til å tilpasse produksjonssiden til smitterestriksjoner. I stedet trekkes det fram at ventetiden i Europa har steget, ikke minst på grunn av havnearbeidernes streik i Tyskland. De viktige forhandlingene mellom partene i USA er heller ikke avsluttet. Fra før var det fryktet at det kunne gi et nytt sjokk i form av streik blant de største havnene i USA, men uttalelsene forrige tirsdag, om at ingen av partene klargjør seg for mulig streik, bidrar nok til å dempe den frykten.

Veksten i industriproduksjonen i USA dempet seg i mai. Veksten var fra før ventet til å avta etter den kraftige veksttakten i månedene før. Veksten de siste 3 månedene på i snitt 1 prosent m/m, gir en annualisert vekstrate som den amerikanske industrien ikke vil kunne opprettholde lenge. Nedgangen ble likevel litt bråere enn ventet. Dette var i tråd med nøkkeltallene for bedriftstilliten, som indikerte avdempet vekst. Blant underkategoriene bør vi trekke fram at veksttakten i bilproduksjonen har dempet seg, etter å ha hentet seg inn raskt månedene før. Nivået er nå rett i underkant av det vi så før pandemien brøt ut, samtidig som etterspørselen har steget mye. For både brukt- og nybilprisene, er det nok dermed et stykke igjen før prisveksten går tilbake til normalen.

På sett og vis er det egentlig imponerende at bilproduksjonen har kunnet ta seg så kraftig opp. For om noe så har knapphetene i markedene for halvlederbrikker blitt verre i etterkant av krigen i Ukraina. Ukraina står for 25-35 prosent av neongassproduksjonen, mens Russland produserer 25-30 prosent av metallet palladium, begge viktige innsatsvarer for halvledere. En begrunnelse for at vi enda ikke har sett flere forsinkelser, er at de aller største bilprodusentene har bestilt mer enn de trenger av halvledere, anslagsvis 10-20 prosent mer ifølge McKinsey beregninger. På tilbudssiden har også halvlederprodusentene måttet øke kapasiteten, men det er langt på nær nok til å dekke etterspørselen medregnet denne «ekstra» oppgangen i bestillingene. En del skyldes knapphet for leveransene av nødvendig utstyr i produksjonsprosessen, som er med på å forlenge den allerede lange ledetiden på å sette opp ny kapasitet. Dermed kan det være duket for enda en stund med usikkerhet fra halvlederindustrien. Ikke minst må vi også nevne hvordan Kina de siste månedene har mer tydelig fremmet at Taiwanstredet ikke er internasjonalt farvann, noe som USA avviser. Det er ikke lett å tyde konsekvensene av dette, men for meg peker det på økte geopolitiske gnisninger som ligger der som et ubehagelig bakteppe.

Resesjonsfrykten preget fredag fortsatt et amerikansk aksjemarked hvor enkelte sektorer imidlertid fikk støtte av en lettere oljepris, noe lavere renter og enkelte positive selskapsnyheter. S&P500 endte uken med en oppgang på 0.2 %, mens Nasdaq ved stengetid var opp 1.4 %. Dow sluttet ned 0.1 %. Volumet aksjer omsatt på de tre hovedindeksene ble løftet av forfall i derivatmarkedene og kom inn på 265-310% av gjennomsnittet for de siste tre måneder. VIX-indeksen var ned 5.5 % til 31.1 punkter. I rentemarkedet falt avkastningen på tiårige statsobligasjoner med 21 basispunkter til 3.23 %. Det amerikanske markedet vil i dag være stengt, og med fortsatt langt fram til åpning i morgen ettermiddag, ligger futures på S&P500 indeksen før åpning i dag opp 0.4 %.

I Asia ser vi en blandet åpning av uken med de kinesiske indeksene i øyeblikket opp inntil 1.3 % og Nikkei-indeksen i Japan kort før stengetid ned 1.1 %. Oppgangen i Kina kommer etter meldinger om uendrete renter og nye stimuleringstiltak inn mot eiendoms- og bilsektorene. Nedgangen i Japan ser på sin side ut til å være drevet av den globale resesjonsfrykten og en begrenset styrking av Yenkursen mot USD. Rente- og resesjonsutsiktene kommer til å være i fokus også ved innledningen av denne uken. I løpet av helgen har det kommet uttalelser fra en Fed-representant om at hun anser resesjonsrisikoen som økt og mener at det vil kunne ta to år å få inflasjonen ned på målet om 2 %. Representanter både for ESB og Fed vil utover dagen i dag kunne påvirke markedene i forbindelse med planlagte intervjuer og innlegg. Onsdag denne uken skal i tillegg den amerikanske sentralbanksjefen holde sin halvårlige redegjørelse for, og svare på spørsmål fra, kongressen.

I oljemarkedet sendte fredag resesjonsfrykten WTI-prisen i USA ned med USD 8.49 pr. fat til USD 109.35 pr. fat. Prisfallet trakk dermed også med seg aksjene innen olje- og gassektoren, som ved stengetid var ned med nesten 6 %. Oljeprisen holder seg i morgentimene i dag på USD 109.30 pr. fat. Brent-prisen ligger samtidig på USD 112.96 pr. fat og er med det ned USD 3.02 pr. fat i forhold til nivået ved stengetid i det norske markedet på fredag.

Ikke helt uventet har Finanstilsynet godkjent Storebrands søknad om å få lov til å kjøpe tilbake egne aksjer. Bekreftelsen kom etter stengetid på fredag og innebærer at selskapet nå i løpet av Q3 kan starte et tilbakekjøpsprogram på NOK 500 mill. For investorene har, med bakgrunn i den overskytende kapitalen bundet opp i selskapets garanterte produkter, Storebrand allerede i lang tid vært et spørsmål om tidspunktet for oppstart av tilbakekjøp og ytterligere utbytter. Kursen stengte fredag på NOK 787.22 pr. aksje og vi har en kjøpsanbefaling på Storebrand med et kursmål på NOK 107 pr. aksje.

I forbindelse med Cambi har vi tidligere etterlyst kontraktsmeltinger. Meldingen sendt ut fredag etter børs om et vunnet anbud i København er dermed positivt. Tildelingen av avtalen på NOK 100 mill. skal nå gjennom de vanlige prosessene før en endelig bekreftelse av kjøper. Ledelsen i Cambi har som en følge av blant annet den geopolitiske situasjonen droppet guidingen for 2022, men samtidig guidet for en ordreinngang på NOK 1 mrd. innen utgangen av 2023. Ledetiden når det gjelder bestillinger i sektoren er lange og vi ser i første rekke fredagens anbudsseier, med en planlagt levering i 2024, som positiv på mellomlang sikt. Cambi stengte fredag på NOK 5 pr. aksje og vi har her en kjøpsanbefaling med et kursmål på NOK 12 pr. aksje.

{kind=link}