Fra korreksjon til blåmandag...

Etter et par uker med tiltakende uro og svake markeder, våknet vi til en real blåmandag.

Dette er en kommentar fra DNB Private Banking, skrevet av investeringssjef Tore Andre Lysebo:

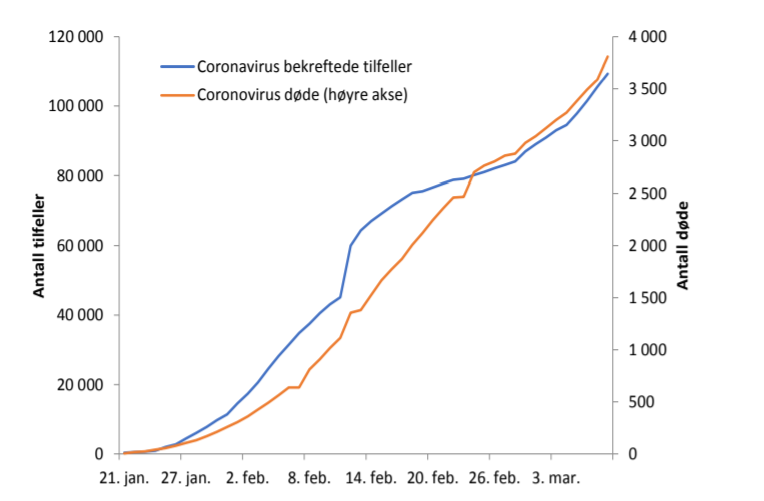

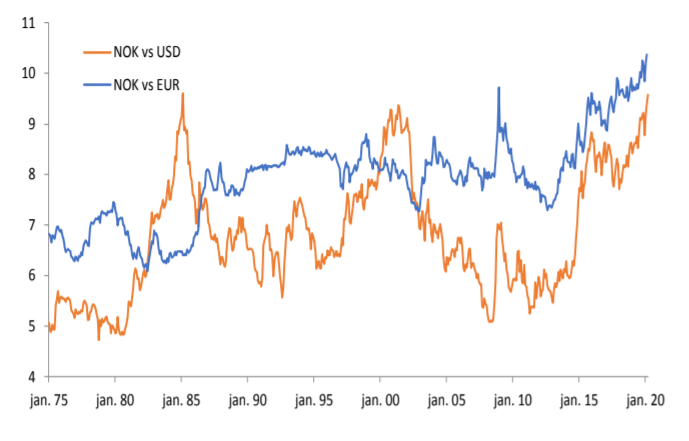

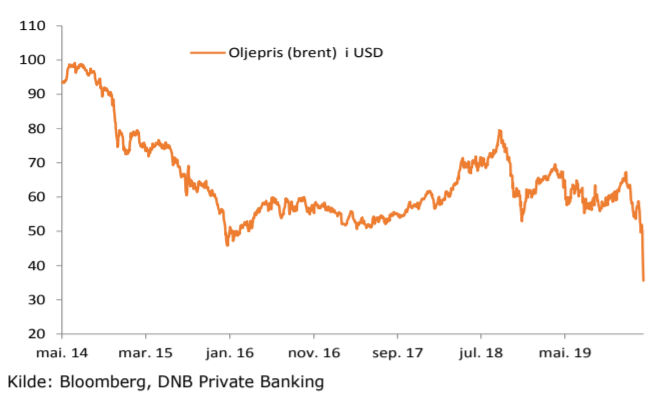

Om ikke koronavirus var nok så fikk vi i løpet av helgen også priskrig på olje. Saudi-Arabia og Russland ble ikke enige og priskrig sendte oljeprisen ned 30 prosent - ikke akkurat vanlig. Selvsagt fikk norske kroner gjennomgå, og vi må tilbake til toppen i november 2000 og februar 1985 for å se norske kroner like svake mot amerikanske dollar. Mot Euro har vi aldri sett norske kroner svakere.

Frykt og usikkerhet slår alltid ut i finansmarkedene, men de virkelige svake markedene får vi når økonomien i tillegg gir etter. Og det er de realøkonomiske følgene av korona som opptar finansmarkedene, og det er også dette som er 1000-kroners spørsmålet; trekker effektene av korona oss inn i en resesjon, eller blir det kun en kortere svak periode, før utviklingen normaliseres?

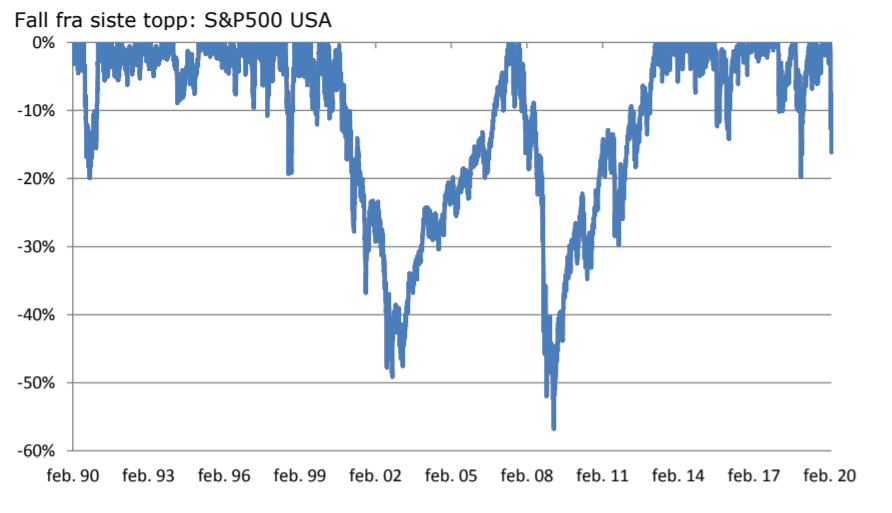

Slik det ser ut nå er de fleste høyst usikre – og det med rette. Denne type hendelser er ikke noe vi har særlig erfaring med, og utfallsrommet er derfor ekstra usikkert. Vanligvis snakker vi om en korreksjon når aksjemarkedet faller mellom 10 og 20 prosent. Nå nærmer vi oss 20 prosent og mer i flere markeder, og det er usikkert hvor bunnen er. Dette er ikke noe nytt – det er nærmest umulig å si akkurat hvor og når det stopper. Likevel vet vi en del om hvordan markeder vanligvis oppfører seg når det smeller. Når vi allerede er ned om lag 20 prosent har vi åpenbart lagt en del av nedturen bak oss, men hvor mye er som sagt usikkert. Det er fullt mulig at vi er nær bunnen, men det er også mulig at dette fortsetter videre. Om smittespredningen avtar innen rimelig tid tror jeg vi sannsynligvis er nær en bunn.

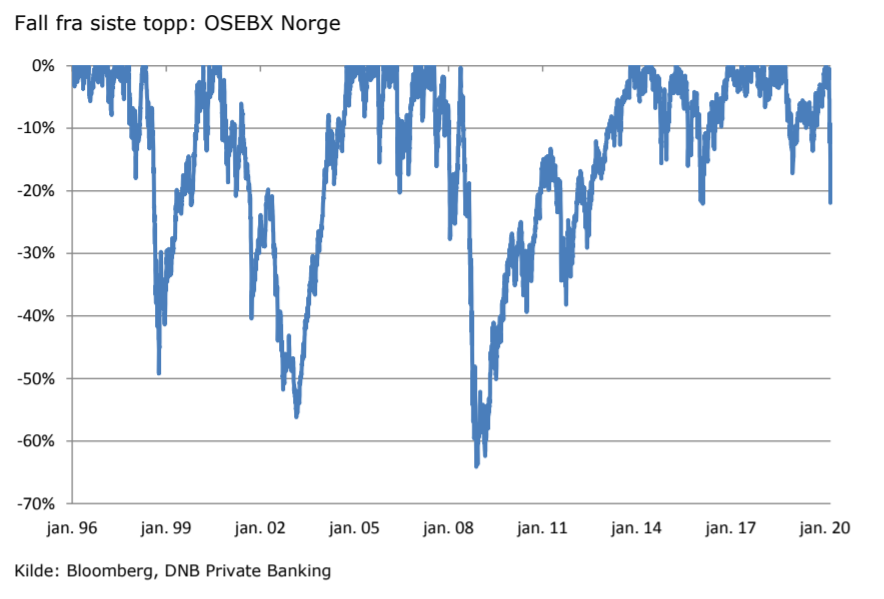

Ser vi på hvordan markedene har oppført seg historisk ved kraftige fall ser vi at vi har opplevd fall på 20 prosent eller mer flere ganger tidligere. Senest i slutten av 2018 opplevde vi fall av samme størrelse. Men som vi også ser – når det virkelig knekker som etter dotcom i 2002/2003 og under finanskrisen i 2008, kan fallene fort mer enn doble seg.

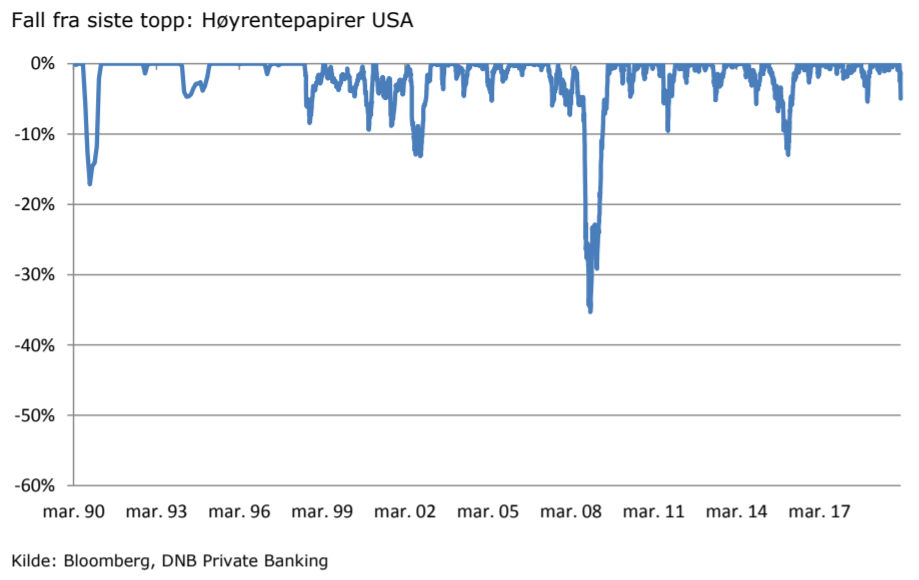

Det er også verdt å se hvordan andre risikable markeder oppfører seg i denne turbulensen. Høyrentepapirer er vanligvis noe som har en rimelig samvariasjon med aksjer, og som får gjennomgå litt når aksjemarkedet faller. Ser vi i figuren under så er det også situasjonen nå, men bevegelsene er veldig annerledes enn i aksjemarkedet. I det amerikanske høyrentemarkedet er verdiene ned nesten 5 prosent fra toppen, eller om lag 1/3 av hva vi ser i aksjer. I Norden er avstanden enda større siden aksjemarkedene er noe mer ned, mens høyrentemarkedet er noe mindre ned. Forklaringen er nok både at høyrenter i Norden var mindre aggressivt priset ved inngangen til dette, samtidig som det amerikanske markedet faktisk har noe mer olje-eksponering enn det nordiske.

Om vi skal vi si noe om utfallet fremover er nok det beste vi kan gjøre å være noe ydmyke. Dersom situasjonen vedvarer og medfører en kraftig og vedvarende svakere økonomisk vekst, kan det være vi bare er halvveis i nedturen. Dersom det etter hvert roer seg, og vi ser kun en kort periode med realøkonomiske effekter er vi sannsynligvis nær bunnen.

De økonomiske utfordringene er både på tilbuds- og etterspørselssiden. Produksjonsprosesser som er sterkt integrert på tvers av landegrenser gjør at mange blir indirekte berørt når enkeltkomponenter uteblir. Dette har vi sett tilløp til når deler av Kina nærmest ble stengt. Utbredelsen av viruset gjør også noe med folks forventninger til fremtiden, og det er svært lett å utsette reiser og ferier, samtidig som de fleste bedrifter legger sterke føringer på ansattes reiseaktivitet. At vi får svakere etterspørsel i en periode er ikke overraskende.

Spørsmålet er imidlertid som nevnt over hvor lang perioden blir, og hvor dypt etterspørselsfallet viser seg å være. Fra analytikerhold spriker fremdeles anslagene for svakere vekst godt, men de aller fleste ser for seg en nedtur på mellom 0,5 prosent og 2 prosent globalt.

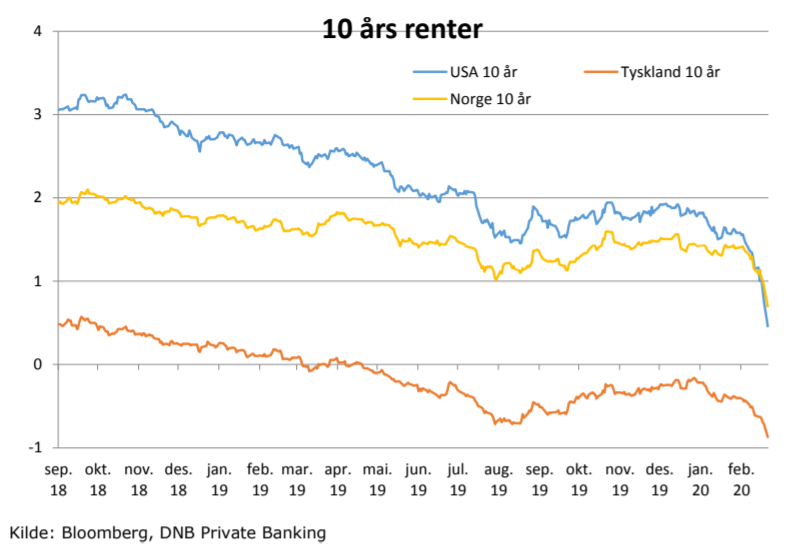

Vi har allerede sett at flere myndigheter både gjør tiltak og diskuterer mulige tiltak. Den amerikanske sentralbanken kuttet renten med 50 basispunkter, og det er vedtatt enkelte mindre budsjett-tiltak. Dersom situasjonen ikke bedrer seg vil vi høyst sannsynlig se flere tiltak fra myndighetene, men det er noe begrenset handlingsrom blant annet for pengepolitikken – sentralbankrentene er allerede svært lave veldig mange steder. Men der det fremdeles er noe renter har vi sett store bevegelser de siste ukene, og særlig i USA har rentene nærmest klappet sammen de siste dagene.

Hva skal man så gjøre?

Dette er ikke en situasjon hvor det er enkelt å gi generelle råd. Usikkerheten er stor og vi er inne i noe vi ikke har særlig erfaring med. Langsiktighet og diversifisering er som kjent viktig når man investerer midler, noe som også vises i figurene over. Imidlertid nærmer vi oss nå nivåer hvor man i alle fall bør vurdere om det er rom for å eksponere noe mer risiko. Dette avhenger imidlertid sterkt av utgangssituasjonen man hadde før man gikk inn i dette:

- Er man i en implementeringsfase eller har bevisst lite risiko eksponert er dette et veldig fint tidspunkt for å kjøpe seg noe opp

- Hadde man mer eller mindre den ønskede eksponering før dette startet, og har nå mistet risikoeksponering på grunn av markedsfallet bør man vurdere å kjøpe seg opp mot ønsket langsiktig eksponering

- Gikk man inn i dette med litt mye risiko, men har nå blitt «hjulpet» mer eller mindre på plass av markedet er det greit å værer noe forsiktig og avvente. (Føler man seg svært ukomfortabel bør man vurdere å redusere risikoen noe.)

- Gikk man inn med veldig mye risiko og føler seg klart ukomfortabel er det verdt å vurdere alvorlig hvor mye risiko man egentlig ønsker over tid, og tilpasse seg deretter – det vil sannsynligvis si at man vil selge seg ned. Dette vil i tilfelle være et klassisk eksempel på hva som skjer når strategien ikke er lagt på forhånd.