Lesetid

4 min lesetid

Publisert

28. feb. 2025

Artikkelen er flere år gammel

Fond og sparing:

– Er den geopolitiske risikoen større nå enn tidligere, og kan vi gjøre noe med det, spør Tore André Lysebo.

Med Trump i stolen minnes vi stadig om at porteføljer som er investert både hjemme og internasjonalt er eksponert for geopolitisk risiko. Slik risiko har alltid vært der, og er en del av risikosettet som driver avkastning.

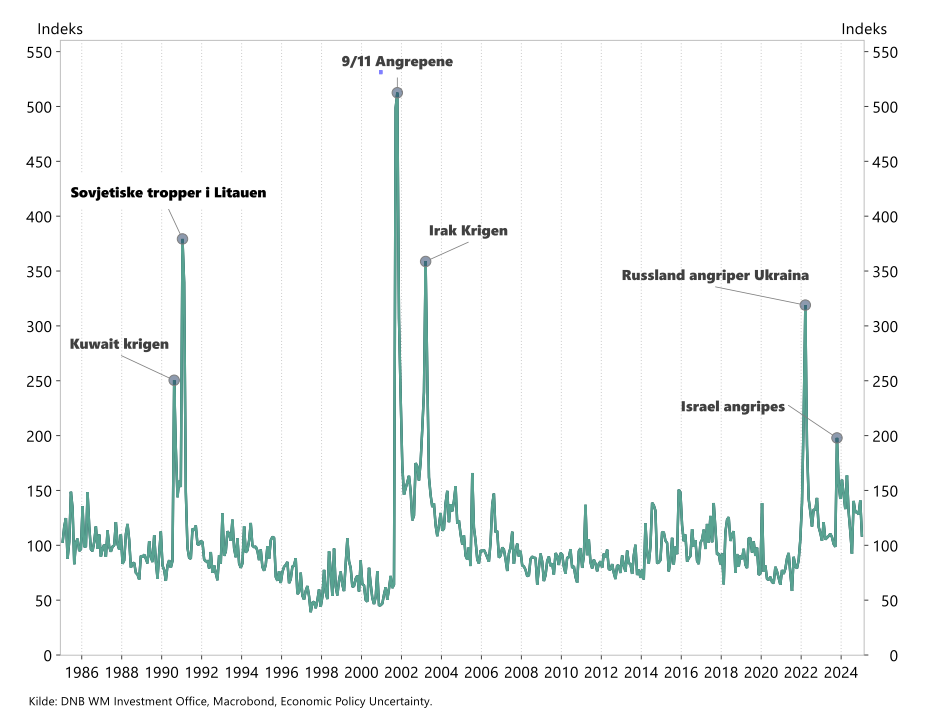

Er denne risikoen større nå enn tidligere? I figuren under viser vi en indikator for i nivået på geopolitisk usikkerhet. Dette er en indeks som er laget ved at man skanner avisartikler fra de største avisene i ulike land for artikler om geopolitisk spenning. Figuren viser at det er størst spenning ved krigsutbrudd og terrorhandlinger. Vi ser at selv om verden i dag kan oppleves som usikker, har det vært flere episoder med større usikkerhet målt ved denne indeksen tidligere.

Høyere geopolitisk risiko varsler gjerne forventninger om lavere investeringer, aksjekurser og sysselsetning. Høy geopolitisk risiko er også forbundet med større sannsynlighet for økonomiske nedgangstider og lavere vekst. For de fleste investorer handler geopolitisk risiko derfor om finansiell risiko.

Risiko prises i finansmarkedet ved at investorer krever en større eller mindre risikopremie. Det betyr at hvis risikoen øker, uten at inntjeningsutsiktene eller andre faktorer endres, vil markedet falle i verdi. Med lavere verdi i dag, men uendret forventet verdi i fremtiden vil forventet avkastning bli høyere – det vil si markedet korrigerer usikkerheten ved å øke forventet avkastning.

Ofte ser vi at markedet endrer seg ganske kraftig på kort sikt, uten at det er enkelt å se endringer i langsiktige fundamentale forhold – da er det endrede risikopremier som driver markedet.

Selv om risikopremier har en tendens til å skli tilbake mot et langsiktig likevektsnivå, kan mer kortsiktige endringer skape mye kortsiktig støy – eller volatilitet.

For en kapitaleier er naturlig å skille mellom dramatiske og plutselige hendelser som endrer kortsiktige risikopremier, og utviklingstrekk som påvirker langsiktig ressursutnyttelse, produktivitet og verdiskapning. Det er stor forskjell på enkelthendelser som medfører endringer i verdier for enkeltselskaper, sektorer og land, og hendelser eller utvikling som langsiktig påvirker alle finansielle eiendeler over tid.

Geopolitiske hendelser, som negativt påvirker økonomienes evne til vekst, vil generelt trekke i retning av lavere vekst og dermed lavere avkastning over tid. Her tenker vi blant annet på tollsatser som vil medføre mindre handel mellom land og regioner. Effektene av disse ser vi ikke umiddelbart, men det er viktig for en langsiktig investor å være klar over.

Når en skal adressere geopolitisk risiko må en avveie fordeler og ulemper ved brede diversifiserte porteføljer opp mot mer konsentrerte og selekterte porteføljekonstruksjoner. Det er for eksempel naturlig å starte med å estimere størrelsen på denne risikoen sett opp mot øvrig risiko i porteføljen.

En mer uoversiktlig verden setter nye krav til kapitaleier. Det geopolitiske bildet er i endring. Det må en kapitaleier forholde seg til. Med høy geopolitisk usikkerhet kan markedsendringer komme fra uventede hold, og verdien av diversifisering kan derfor være høy. Vi ser for oss tre mulige tilnærminger:

Vi vet at strategien vil bli satt på prøve

Investeringsstrategien vil stå for brorparten av avkastningen for en langsiktig investor. En god og gjennomarbeidet strategi bør derfor også bygge på data fra perioder med økt usikkerhet tidligere. Vi vet at strategien vil bli satt på prøve.

I dagens markedssituasjon er det nok mange som setter spørsmålstegn ved fremtiden, og om den ikke har blitt atskillig mer usikker.

Det er imidlertid lite i markedsprisingen som tyder på dette. Vi har ikke hatt noen markedskorreksjoner, selv om de fleste føler at usikkerheten har økt. En tolkning av dette kan være at det er lite på kort sikt som endrer vekst- og inntjeningsutsiktene klart i en retning.

Vi har definitivt både handelsbarrierer og en mer uoversiktlig sikkerhetssituasjon, men samtidig er det også en noe større sannsynlighet for en løsning i Ukraina. Mange har nok også i bakhodet at Trump ikke er her for å ødelegge aksjemarkedet – kanskje snarere tvert imot. Dereguleringer og stimulanser kan fort lette utsiktene for flere bedrifter og kapitaleiere – og kanskje ikke bare i USA.

Det kan med andre ord se ut som om på kort sikt så veier markedsprisingen opp den klare økte geopolitiske usikkerheten, mot lettere næringspolitikk, bedre rammebetingelser og en mulig løsning i Ukraina.

Imidlertid ser stadig flere at det vil være mer krevende å opprettholde samme veksttakt som vi har hatt de siste tiårene, og utsiktene for langsiktig avkastning er mer nøkterne. Samtidig skal man ikke underslå at risikoen kan komme til overflaten i en eller annen form som kan gi krevende markedsutfall på kortere sikt.

Kortsiktig timing av når noe som får større markedspåvirkning eventuelt kan skje – og om det skjer – er imidlertid svært krevende, og vi anmoder nervøse kapitaleiere i første rekke til å tenke gjennom eget risikonivå. Historikken kan gi en god pekepinn på markedsbevegelser, og den inneholder også kriser og geopolitisk støy.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.