Publisert

07. apr. 2025

Artikkelen er flere år gammel

Fond og sparing:

En handelskrig som eskalerer mellom de to stormaktene USA og Kina er ikke godt nytt.

Det er også finansmarkedet i høyeste grad oppmerksom på. At kineserne svarte med 34 prosent toll på amerikanske varer på fredag har derfor satt nervene, som allerede var ganske strukket, i høyspenn.

De kortsiktige effektene av dette «kappløpet» er større usikkerhet og krav om større risikopremier blant investorer. Blant bookmakere er det nå 64 prosent sannsynlighet for resesjon i USA i 2025.

De mer langsiktige effektene avhenger av størrelsen på handelshindringene, men at det gir lavere vekst er vi rimelig sikre på. Som vi har sagt flere ganger tidligere gir tollbarrierer og handelshindringer mindre effektive økonomier over tid.

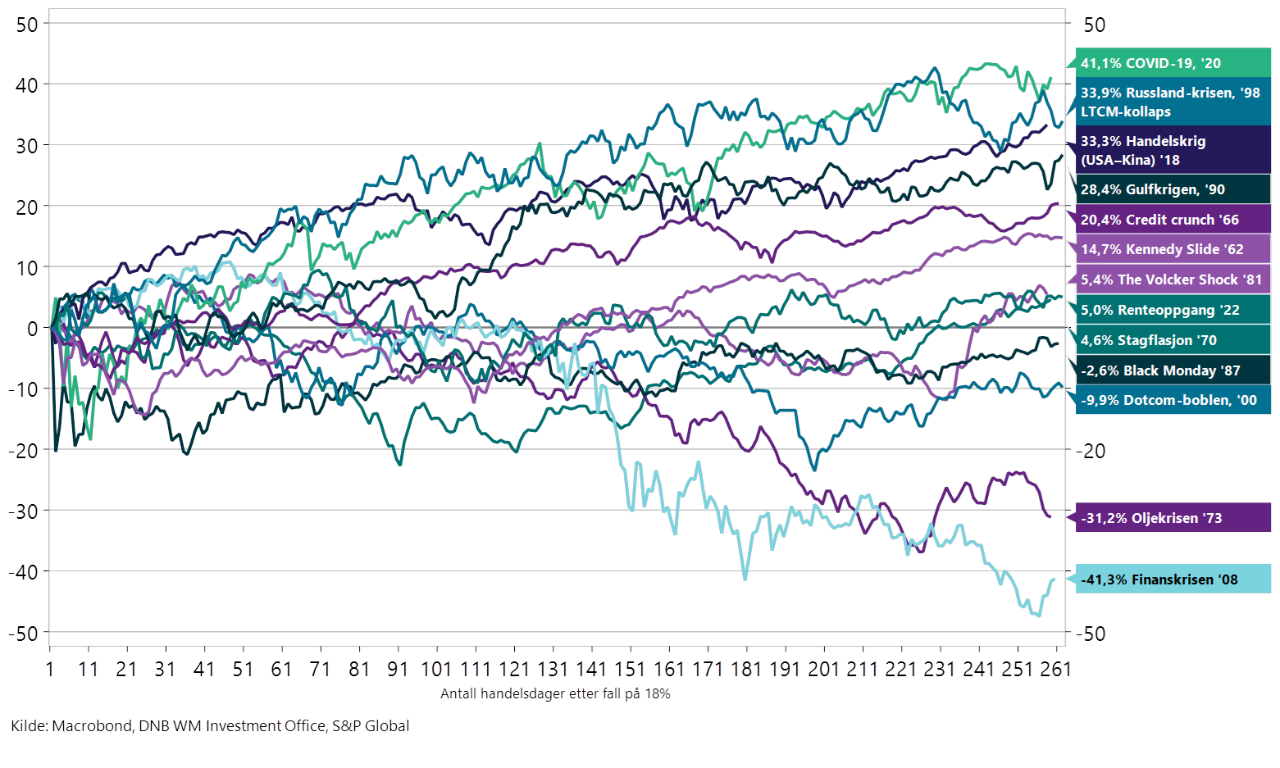

Med de siste dagers nedtur er bevegelsene større enn i en vanlig korreksjon. Vi er i ferd med å delvis prise inn en resesjon. I figuren under er utviklingen for S&P500 i USA etter at markedet har falt like mye fra toppen som per fredag 04. april. Det vil si utviklingen etter 17 - 18 prosent fall.

Figur 1: Utvikling I S&P500 etter 17 - 18 prosent initielt fall

Vi ser av figur 1 over at ett år etter det initielle fallet er markedet videre markert ned i ved tre av totalt 13 anledninger. Det er under oljekrisen i ’73, dot.com etter tusenårsskiftet og etter finanskrisen i ’08. Både finanskrisen og oljekrisen var karakterisert ved markerte økonomiske nedturer, mens dot.com–sprekken var preget av både en internettboble som sprakk og terroranslaget 11.september 2001.

I de andre tilfellene av nedturer kom markedet seg godt tilbake i løpet av ett år. Ser vi på bevegelsene med litt kortere perspektiv er det klart at det er en del flere tilfeller med videre fall de første par ukene før det kommer opp igjen.

Med andre ord ser det ut til at etter et fall på nærmere 20 prosent har markedet i de fleste tilfeller kommet tilbake igjen i USA i løpet av det neste året. I gjennomsnitt har avkastningen vært oppunder 8 prosent i gjennomsnitt det neste året etter en slik nedtur.

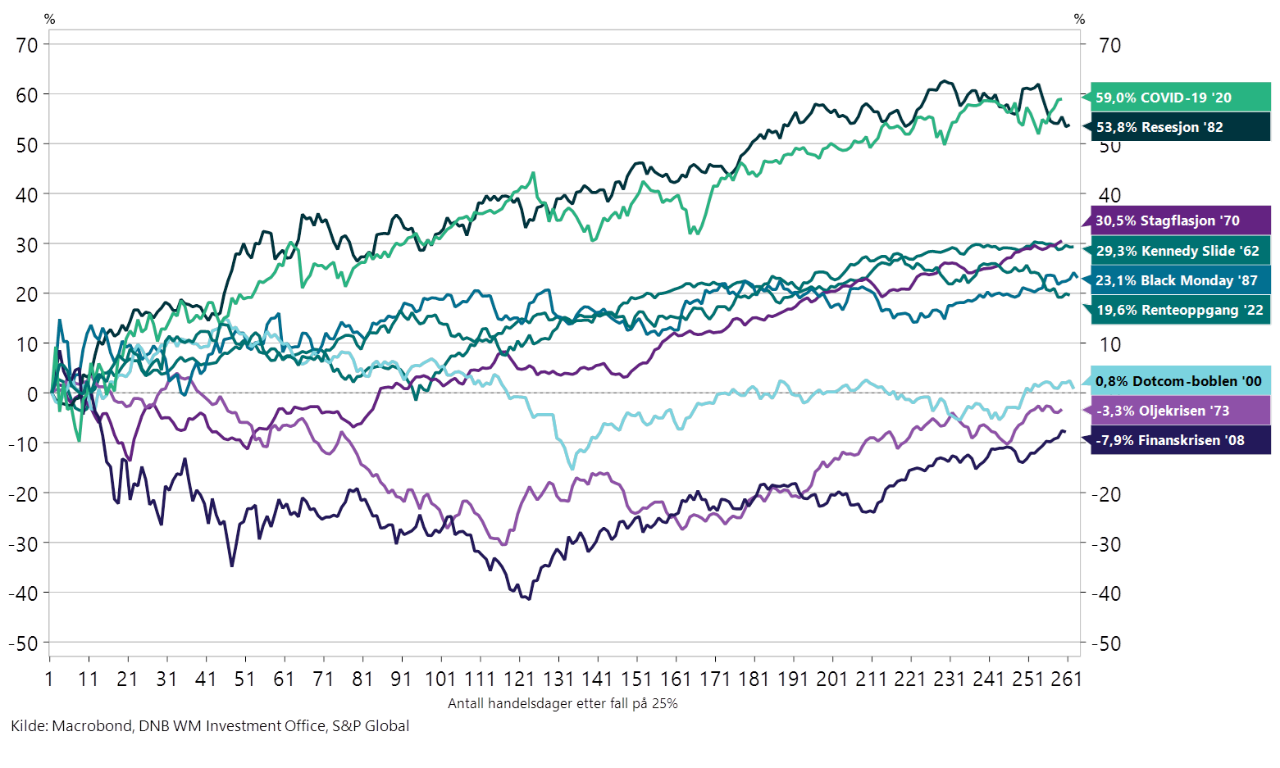

Flytter vi starttidspunktet til et fall på om lag 25 prosent ser vi at gjennomsnittlig utvikling det neste året er en oppgang på over 20 prosent. Fremdeles er det oljekrise, dot.com og finanskrise som er «de sorte ulvene», men også her begynner nå utsiktene å bli mindre dramatiske (se figur 2 under). Dog er det verdt å merke at det falt 30%-40% mer på det verste under finanskrisen og oljekrisen.

Figur 2 Utvikling I S&P500 etter om lag 25 prosent initielt fall

Vår oppsummering av utviklingen i noen bulletpoints er:

Vi har allerede tatt ganske god høyde for både usikkerhet og faren for resesjon. Det er ikke fullt priset at det kommer en resesjon, men vi er godt på vei.

Det store spørsmålet er hvor lenge og hvor langt partene er villige til å la handelskrigen pågå. Dette er åpenbart et uvisst spørsmål, det kan vedvare og eskalere, men det kan også komme løsninger og/eller lettelser i forhold til det vi nå priser inn.

For langsiktige investorer nærmer vi oss nivåer hvor utfallsrommene kan se mer attraktive ut, men det er definitivt fremdeles mye risiko. En strategi kan være å begynne innfasing av midler, for de som har ledig risikokapasitet og lang horisont, og som har «mage» til å sitte gjennom turbulensen. Men det er alltid krevende å «fange en fallende kniv». Vi begynner imidlertid å se visse tegn til at flere vurderer å gå inn i markedene.

Vi er som tidligere også opptatt av at man har god diversifisering i porteføljer, Spesielt i situasjoner som nå, gjør dette investorer i stand til å utnytte muligheter både innad i aktivaklasser, og på tvers av aktiva. Det er også verdt å minne om at geopolitisk uro sammen med større handelsbarrierer legger press på den langsiktige avkastningen i flere aktiva. Man bør forberede seg på en mer nøktern utvikling fremover, men vi tror fremdeles man får betalt for å ta risiko over tid.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.