Lesetid

3 min lesetid

Publisert

06. aug. 2025

Artikkelen er flere år gammel

Markedssyn:

Aksjemarkedet nådde ny bestenotering i juli, løftet av sterke resultater i de store teknologiselskapene.

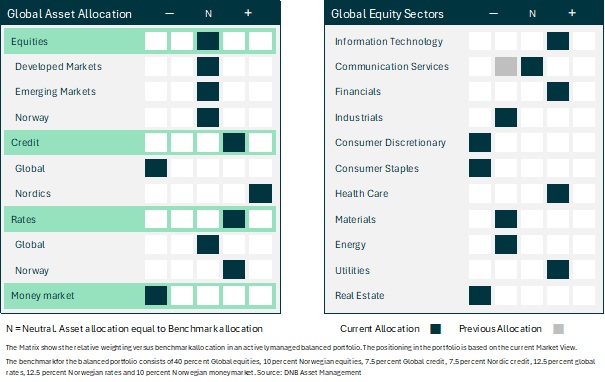

Vi beholder kreditt på overvekt og aksjer på nøytral vekt i markedssynet for august. Avkastningen har vært sterk siden bunnen etter «Liberation Day» i april. Aksjemarkedet nådde ny bestenotering i juli, løftet av sterke resultater i de store teknologiselskapene.

Forhandlingene mellom EU og USA endte med en tollsats på 15 prosent. Resultatet var bedre enn fryktet og fjernet en stor usikkerhet i markedet. Stemningen ble også løftet av resultatsesongen. Rundt 70 prosent av selskapene i S&P 500-indeksen har rapportert tall for andrekvartal, og i sum har de overrasket både på omsetning og resultat per aksje. Det er særlig tungvekterne innen teknologi og kunstig intelligens som har overrasket positivt, og kursutviklingen i disse løftet markedet i juli.

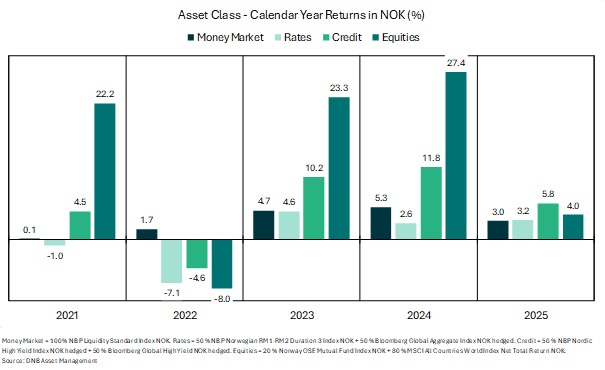

Globale aksjer steg 1,4 prosent målt i amerikanske dollar. En styrking av dollaren gjennom måneden gjorde at avkastningen ble 3,1 prosent målt i norske kroner. Sterkeste sektorer var teknologi og energi, mens helse og konsumaksjer gikk svakt. Oppgangen på Oslo Børs var mer moderat, men fondsindeksen OSEFX steg 0,6 prosent til tross for en korreksjon på 20 prosent i Kongsberg gruppen. Norske aksjer er opp 15 prosent hittil i år, mens globale aksjer er opp knappe en prosent målt i norske kroner.

Avkastningen i kreditt ble også god. Både nordiske og globale høyrente obligasjoner steg rundt 1 prosent sikret i norske kroner. Avkastningen i renter ble rundt null prosent på grunn av kurstap på statsobligasjoner (rentene steg). Dette er reversert i starten av august.

Målt hittil i år er avkastningen i vår referanseindeks for kreditt sterkere enn for aksjer, mens renter og pengemarked har gitt tilnærmet lik avkastning som vist i figuren over.

Styrken i den globale veksten har avtatt, men det klimaet for å eie risikable aktiva er fortsatt tilfredsstillende. Likviditeten er god; styringsrentene er kuttet ettersom prisveksten har kommet ned mot målet og kredittpåslagene er redusert. Investeringer i kunstig intelligens og forsvar trekker også i positiv retning.

Innføringen av toll er negativt, men nivået er til å leve med og usikkerheten er redusert. Kostnaden vil bli fordelt mellom konsumenten via noe høyere inflasjon, og importør/eksportør via reduserte marginer. Noe av effekten kan bli moderert dersom dollaren styrker seg. Selskaper med globale forsyningskjeder som importerer varer eller komponenter til USA blir truffet hardest (konsumaksjer), mens de store teknologiselskapene er mindre utsatt.

Vi gjør ingen endringer i markedssynet på overordnet nivå. Aksjer beholdes på nøytral vekt. Kreditt og renter er på overvekt, finansiert av en undervekt i pengemarked.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.