Lesetid

2 min lesetid

Publisert

24. jan. 2023

Artikkelen er flere år gammel

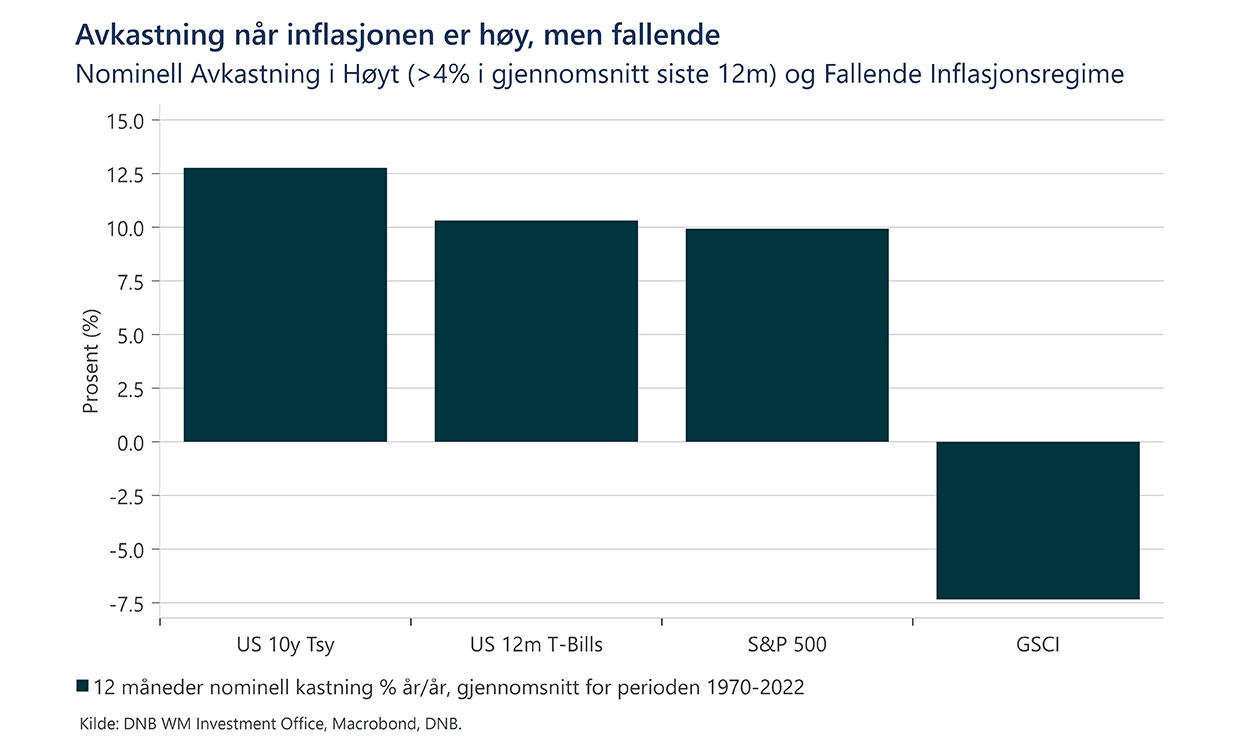

Inflasjon og avkastning:

Den brede globale råvareindeksen til S&P har levert negativ avkastning historisk når inflasjonen er høy, men er på fallende trend.

Når inflasjonen stiger raskt og til høye nivåer kan det skape et vanskelig miljø for aksje- og rentemarkedet. For å sikre seg mot svak porteføljeavkastning i disse periodene, pekes det ofte på at råvare-relaterte investeringer eller pengemarkedsplasseringer kan være mulige «inflasjonssikringer». Råvarer er ofte en av driverne bak inflasjonsoppgangen og pengemarkedsplasseringer gjør det bedre når signalrentene stiger, slik som i 2022.

Inflasjonsdata fra de siste månedene har gitt indikasjoner på at inflasjonstoppen kan ligge bak oss i flere toneangivende økonomier. Det er fortsatt for tidlig å konkludere, men sannsynligheten for at vi står i en periode hvor inflasjonsraten er i) høy, men ii) fallende (og at det vedvarer) kan sies å ha økt noe. Om vi ser til USA, har plasseringer i rente-, penge- og aksjemarkedet historisk gitt god avkastning i snitt gjennom slike perioder. På den andre siden, den brede globale råvareindeksen til S&P har levert negativ avkastning når inflasjonen er høy, men fallende.

Samtidig skal vi huske på at periodene da amerikansk inflasjon var over 4% og fallende stort sett er fra 70 og 80-tallet, samt en kort periode på 90-tallet. Verden ser annerledes ut i dag, og noen av rentefallene på 70- og 80-tallet startet for eksempel på betydelig høyere nivåer.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.