Aksjefond

Forsvinner risikoen i aksjefond bare du sparer lenge nok?

Du bør spare i mer enn seks år opplyses det når du kjøper aksjefond. Hva betyr egentlig det? Vi spør eksperten.

Erlend Fredriksen forvalter til daglig fondet DNB Emerging Markets, og har lang erfaring med finansiell analyse. Nå har DNB Nyheter spurt ham om hvor sannsynlig det er med gevinst i aksjefond hvis du sparer i minst seks år.

– Det beste svaret på det er å vise dere hvor sannsynlig det ville vært å få gevinst i tilfeldig valgte perioder basert på faktiske tall, sier han.

I regnestykkene har han tatt for seg faktisk utvikling på Oslo Børs siden 1983 og fram til 11. oktober i år (*). Deretter har han sett på hvor sannsynlig det historisk sett har vært å oppnå gevinst ved investering i ett tilfeldig år, to tilfeldige sammenhengende år, tre tilfeldige sammenhengende år og så videre, helt opp til tilfeldige tiårsperioder.

Utgangspunktet er at det er satt inn ett beløp som har fått stå i fred i de ulike periodene.

Historisk har du nesten alltid hatt gevinst etter sju år

– Ser vi på en hvilken som helst tilfeldig seksårsperiode investert på Oslo Børs Hovedindeks, så ser vi at sannsynligheten for gevinst historisk har vært ca. 95 prosent. Og i de periodene har snittet på avkastningen vært ca. 70 prosent, sier Fredriksen.

Du har med andre ord ingen garanti for gevinst på seks år, men sannsynligheten er gevinst er veldig høy etter seks år.

– Forlenger vi spareperioden bare ett år, til sju år, så er sannsynligheten for tap nærmest null, basert på historiske tall, sier han.

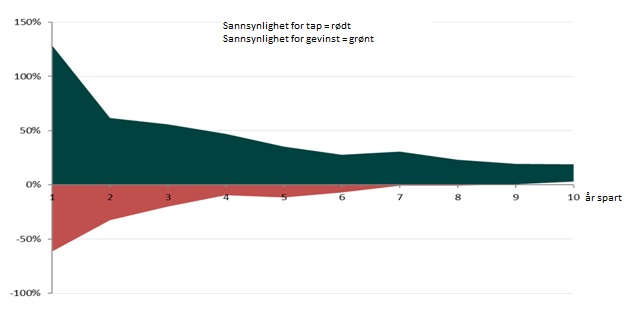

Ser du på figuren under, så ser du utfallsrommet, det vil si forskjellen mellom den høyeste oppnådde avkastningen og den laveste oppnådde avkastningen, på en investering i forskjellige spareperioder. I starten er det et stort utfallsrom. En investering som varer i ett år, kan enten bli svært lønnsom (gevinst på over 120 %) eller svært kostbar (tap på mer enn 50 %).

Jo lenger spareperiode, jo høyere sannsynlighet for positiv gjennomsnittlig avkastning. I tillegg blir utfallsrommet mindre. Det vil si at ytterpunktene nærmer seg gjennomsnittet i større grad, og man får mindre variasjon i avkastningen.

Grafen du ser over viser den høyeste og laveste oppnådde avkastning for historiske spareperioder på Oslo Børs i perioden fra 1. januar 1983 til 11. oktober 2022. [1]

Som du ser, har ingen tilfeldige sammenhengende spareperioder på mer enn åtte fulle år gitt negativt resultat. Allerede ved fem års sparetid synker sannsynligheten for å tape kraftig, og etter litt over sju år er det usannsynlig å tape på å spare i et norsk indeksfond.

Det er også interessant å merke seg at det i 7 av 10 historiske ettårsperioder har vært positiv avkastning.

– Med historien som bakteppe har man dermed 70 prosent sannsynlighet for gevinst ved å være plassert i bare ett år, sier Fredriksen.

Sannsynligheten for tap forsvinner med tiden

Beregningene til Fredriksen viser at årlig gjennomsnittsavkastning ved sparing i ett år er hele 14 prosent, men da er det store forskjeller fra år til år.

– Lar du pengene stå i kun ett år sparer du med høy risiko for tap, sier analytikeren.

– Lar du sparepengene derimot stå i sju år, er risikoen ekstremt lav, sier han. Og går du opp til ti år, skal du vite at den årlige gjennomsnittsavkastningen har vært nesten 10 prosent i alle tiårsperiodene.

Sparer du i mer enn sju år er muligheten for høy gevinst stor, og muligheten for tap forsvinnende liten

Ingen garanti

Fredriksen sier at ingen vil gi deg noen garanti mot tap i aksjefond, for det kan jo alltid skje uventede ting.

– Men sparer du sju-åtte år i et bredt, veldiversifisert aksjefond, er sannsynligheten for tap forsvinnende liten.

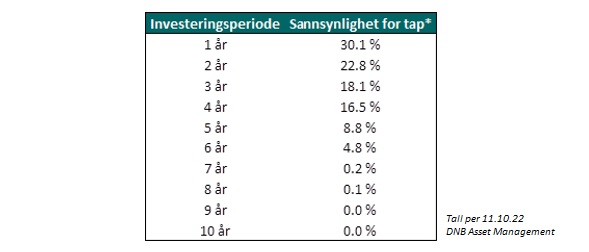

I tabellen under har Fredriksen satt opp sannsynlighetsberegningene for ulike spareperioder. Merk: Regnestykkene fordrer at pengene står urørt gjennom hele perioden.

I flere av periodene har det vært kraftige fall underveis

I flere av de historiske periodene Fredriksen har regnet på, har det vært kraftige børsfall underveis.

– Det er aldri enkelt å være investor når verdien på sparepengene dine midlertidig synker med f.eks. 60 prosent, sier han.

Og legger til:

– Da kan det være greit å tenke på at om du har langt nok tidsperspektiv, så er sannsynligheten veldig stor for at du vil hente igjen det tapte og vel så det.

I Norge har for eksempel børsene alltid hentet seg inn igjen, og nådd nye høyder. En typisk feil en investor gjør er å selge seg ut når markedet faller eller har falt mye. Har man råd til det, viser i hvert fall historien at det lønner seg å sitte stille i båten i urolige markeder.

Når bankens rådgivere anbefaler aksjefond for langsiktig sparing er det blant annet slike sannsynlighetsberegninger som ligger til grunn.

– For mange nordmenn er det derimot ikke mulig å investere store enkeltbeløp, og da er månedlige spareavtaler enklere. Spareavtaler er ofte lettere å håndtere både finansielt og psykologisk, og gir også svært ofte et positivt utfall, avslutter han. Det kan vi komme tilbake til.

(1) Siden Hovedindeksen på Oslo Børs kom i bruk 1. januar 1996, har vi ekstrapolert data fra den tidligere indeksen før dette (fra 1983). Regnestykkene tar ikke hensyn til eventuelle kostnader i et indeksfond.

Merk: Ønsker du personlige råd rundt egne investeringer bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Fremtidig avkastning i fond vil alltid avhenge flere forhold. Blant annet av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen i fond vil i perioder være negativ som følge av kurstap.