Lesetid

3 min lesetid

Publisert

14. mai 2025

Artikkelen er flere år gammel

Dagens morgenrapport:

Amerikansk inflasjon overrasket i går på nedsiden.

Amerikansk inflasjon overrasket i går på nedsiden. Både total- og kjerneinflasjonen steg med 0,2 prosent måned over måned i april, mot konsensusforventningen om 0,3 prosent. Dette ga årlige rater på 2,3 prosent (laveste siden februar 2021) og 2,8 prosent for henholdsvis total og kjerne. Se Knuts kommentar her.

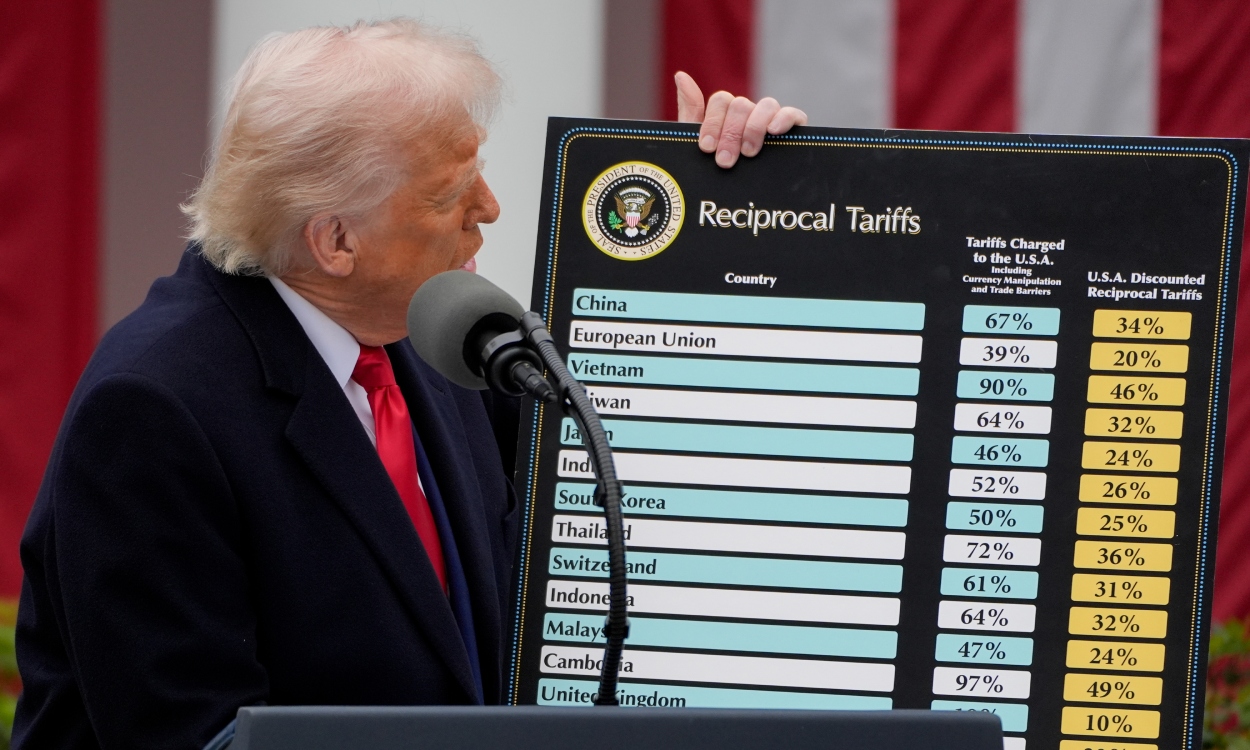

Prispresset ser nå ut til å være moderat, samtidig som vi vet at det vil komme effekter av de økte tollsatsene etter hvert. Selv om tollsatsene ble innført i april, vil trolig de fleste varer som er solgt i april ha blitt importert før tollsatsene ble økt, og dermed er det for tidlig å trekke noen konklusjoner rundt hvor stort innslag dette vil ha på prisveksten. Mai-tallet vil sånn sett være mer interessant, samtidig som også det vil være relativt tidlig – prisutslag tar noe mer tid og dukker som oftest gradvis opp i tallene. Derfor vil det kreve noen måneder til før vi har et datagrunnlag som gir et godt bilde av situasjonen.

Dette vet både markedet og sentralbankene. Det er derfor ikke overraskende at vi ikke så store endringer i prisingen av rentekutt fremover i går. Tvert imot har de siste dagene ført med seg et løft i forventningene til styringsrenten, båret fram av positive signaler i tollforhandlingene. Utsikter til at tollsatsene og tollregimet ikke blir så strengt (og hodeløst) som det kunne så ut i begynnelsen av april, gjør at risikoen for resesjon reduseres betydelig. Det gjør i sin tur det mindre aktuelt for den amerikanske sentralbanken å måtte kutte renten som følge av et økonomisk tilbakeslag, og dermed kan den sitte rolig i båten til den har oversikt over hva følgene for arbeidsmarked og inflasjon blir av det nye regimet. Vi forventer ingen kutt fra Fed i år, og markedet har gått fra å prise flere til å prise om lag to. Trump var som vanlig ute på sosiale medier med nye formaninger om rentekutt etter at tallene forelå, og undret seg nok en gang over hva som er galt med «Too Late Powell».

Børsene steg videre i går, både i Europa og USA. Nasdaq steg over 1,6 prosent, S&P500 fortsatte også den skarpe oppturen og har passert nivået fra før Liberation Day. Indeksen er opp over 18 prosent fra bunnen 8 april, og kun 4 prosent lavere enn toppnivået fra 19 februar. I Asia er foreløpig stemningen god, ledet an av Hang Seng (+1,4 prosent).

Dollaren svekket seg litt mot euro i går, og EURUSD er på 1,119 i morgentimene. Krona har i sum beveget seg mest sideveis siden mandag, EURNOK ligger i underkant av 11,60.

SSB publiserte en kort periode i går månedlige BNP-tall ved en feil. Tallene skal ha vært foreløpige, mens de endelige tallene publiseres på torsdag. Vi forventer et oppsving i aktiviteten i første kvartal, etter at veksten var svak i fjerde kvartal 2024. Konsumet vil trolig være blant driverne, da husholdningene har bedret kjøpekraft og vi allerede har fått tall som viser et oppsving i detaljhandelen.

I morgen kommer også revidert nasjonalbudsjett. Økt støtte til Ukraina vil trekke opp budsjettindikatoren, men ha begrensede effekter på aktiviteten her hjemme. Norges Bank har ikke gitt en prognose på budsjettindikatoren, men vårt utgangspunkt er at oppgangen vil virke nøytralt på rentebanen i fravær av hjemlige aktivitetseffekter.