Lesetid

4 min lesetid

Publisert

07. apr. 2025

Artikkelen er flere år gammel

Mange trodde de var forberedt på Trump 2.0, men denne gangen var det Trump som var forberedt.

Denne er artikkelen er skrevet Roy Thore Larsen og Christine Hatlebrekke:

Etter å ha opplevd Trump i forrige presidentperiode var det nok mange som tenkte de var forberedt da han i januar i år inntok det ovale kontor for andre gang. Imidlertid viser det seg at denne gangen var det Trump som var forberedt. President Trump har startet sin andre periode med å effektuere et imponerende antall presidentordre – og definitivt satt sitt preg på finansmarkedene, medier og handelspartnere.

Mye av tiltakene har skapt til dels stor diskusjon, og endringer i venn- og fiendebildet. At USA er i ferd med å skifte ham virker ganske åpenbart, og uforutsigbarheten og maktbruken er i en helt annen skala enn vi har opplevd tidligere.

Gjennom høsten var det «US exceptionalism» og en tro på at Trump sier mye, men gjør mindre som sto i sentrum. Etter hvert som uttalelsene ble sterkere, og antallet presidentordre økte kraftig har imidlertid stemningen snudd.

Selv om det er vanskelig, skal vi forsøke å se litt gjennom støyen, og gi noen refleksjoner rundt hva som kan være bakgrunnen for en del av de økonomiske tiltakene og hvilke effekter de kan ha. Vi vil også reflektere litt rundt forskjellen på kortsiktige og langsiktige effekter, av både økonomiske tiltak og enkelte mulige politiske endringer vi ser konturene av.

Med «Liberation day» kom tariffer på 10 % på «all» eksport til USA. Noen blant annet Kina fikk markert mer, noen litt mer som EU og Norge, mens Canada og Mexico slapp billigere unna. Det er også en god del varer og tjenester som er unntatt.

Totalt sett var nok tariffene noe høyere og vidtrekkende enn mange hadde forestilt seg. I tillegg virker det nå som dette faktisk blir gjennomført, selv om vi hører Van der Leyen i EU uttaler at de vil forsøke forhandlinger før de legger på egne tariffer mot USA som gjenytelse. Det er selvsagt ikke bare EU som snakker om gjenytelser, de fleste andre tenker nok det samme. Hva totaleffekten vil bli er derfor fremdeles usikker. Imidlertid peker de fleste økonomiske modeller mot en ganske klart svakere vekst – tidlige anslag peker på at global vekst kan bli 0,5 % til 1 % lavere. Men hvis gjenytelsene blir store og dette eskalerer kan effekten bli større. Samtidig vil også noen betale for de høyere tollsatsene, prisnivået forventes å stige med i alle fall ett prosentpoeng – dette kommer med andre ord ikke gratis. Vanlige husholdninger får det dyrere. I tillegg vil det også merkes for bedriftene – alle økte kostnader vil ikke veltes over, og i tillegg vil lønnspresset kunne tilta flere steder.

Det er dermed ikke så overraskende at finansmarkedene reagerer med å sende aksjemarkedene ned. Rentemarkedene har reagert med å sende lange renter litt ned, til tross for at prisene kan stige noe forventes det tydeligvis at svakere vekst vil dominere – heller ikke overraskende.

Sparing til pensjon er langsiktig og der løpende innskudd fra arbeidsgiver investeres for å oppnå avkastning fram til pensjonen skal tas ut. I DNB forvalter vi innskuddspensjonen til våre kunder med pensjonsprofiler som både gir gode avkastningsmuligheter, og med en forvaltningsstrategi der våre kunder beholder avkastningsmulighetene i perioder med markedsuro.

Tre egenskaper ved pensjonsprofilene beskytter avkastningen ved stor markedsuro:

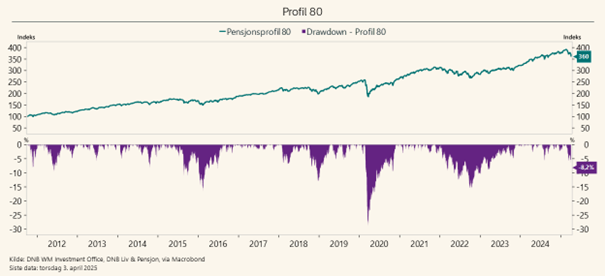

Historien viser at vi med jevne mellomrom får børsuro, men at det etter hvert går over og at børsene igjen begynner å stige. I disse periodene har også pensjonsprofilene har hatt perioder med fall (såkalte «drawdowns» i grafen under). Det har vært perioder med fall på over 10 prosent fra siste topp i pensjonsprofilene både i 2015, 2016, 2018, 2020 og 2022. Men til tross for disse nedtrekkene har avkastningen i perioden samlet sett vært på om lag 260 prosent eller 10 prosent per år.

Det er derfor viktig å holde hodet kaldt og beholde langsiktige avkastningsmulighetene.

Figur: Avkastning og nedtrekk («drawdowns») for Pensjonsprofil 80 siden oktober 2011.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.