Lesetid

5 min lesetid

Publisert

03. mar. 2026

Artikkelen er flere år gammel

Fond og sparing:

Konflikter i Midtøsten medfører sjeldent vedvarende aksjemarkedsfall. USA og Iran har hatt en lang historie med konflikt.

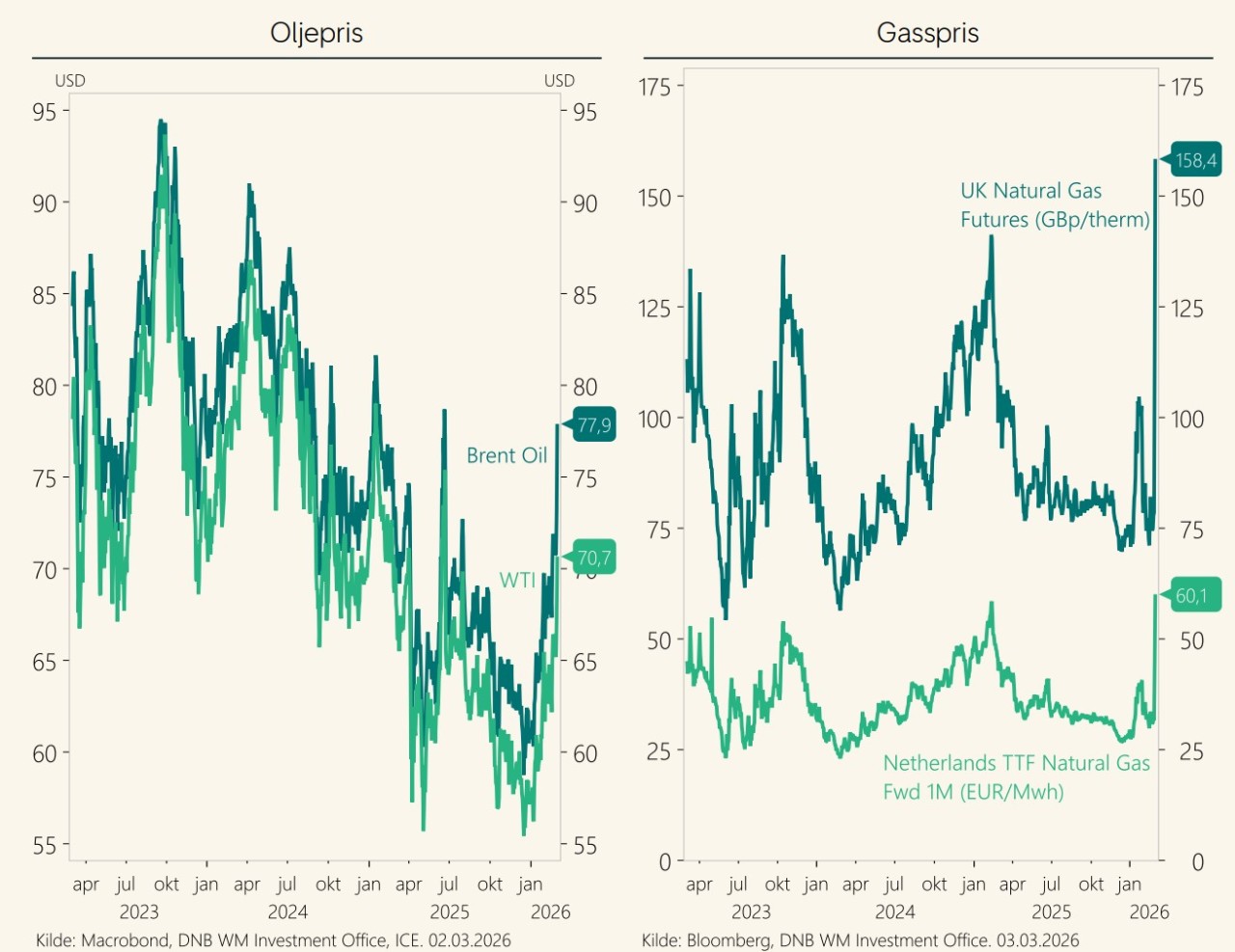

I urolig tider kan aksjemarkedene oppleve turbulens som følge av økte risikopremier. Hvor store og vedvarende bevegelsene blir vil avhenge av utviklingen i konflikten. Hvilke langvarige økonomiske konsekvenser konflikten gir er imidlertid mer usikkert. En åpenbar kanal som kan gi økonomiske konsekvenser er utviklingen i energipriser. I skrivende stund er oljeprisen opp markert, men fremdeles ikke mer enn til nivåer vi ofte har sett de siste 3 årene (se figur under).

En slik bevegelse er nok ikke så stor at den vil medføre markerte endringer i inntjeningsutsikter. Prisutviklingen kan imidlertid eskalere, for eksempel ved bombing av olje- og gassinstallasjoner, og/eller vedvarende stenging av Hormuzstredet. Der vi imidlertid har sett større bevegelser er i gasspriser. Her har prisbevegelsene vært svært kraftige, og vi er på nivå eller noe høyere enn de høyeste prisene observert de siste 3 år (se figur under).

USA og Iran har hatt en lang historie med sammenstøt og konflikter. Fra innsettelsen av sjahen (keiser) i 1953, har det vært et ganske stort antall hendelser:

Vi har flere historiske paralleller med krig i Midtøsten. I figuren under har vi gjengitt utviklingen i S&P500 250 handelsdager etter 7 større hendelser siden 1970. Det er flere ting å merke seg fra figuren under. Det ene er at det er kun ved et par anledninger at vi har fått markedsfall av noe størrelse: I 1973 og i 2020. Etter bombingen av Irak og Syria i 2020 var det Covid som preget markedet fra februar/mars måned, rett etter bombingen var markedsbevegelsene svært små. Etter Yom- Kippur krigen i 1973 fikk vi derimot en situasjon med større og mer langvarig negative effekter.

Kjernepunktet her var at det fikk en markert effekt på verdiskaping, vekst og inntjening. OPEC gikk nemlig til boikott av stater som støttet Israel i konflikten, og innførte blokade av all utskiping av olje til USA og Nederland. Dette medførte store konsekvenser for energitilgangen, og det ble innført rasjonering i flere vestlige land. Dette fikk konsekvenser for verdiskapingen, og bidro til svært svake aksjemarkeder over lenger tid (grafikk under)

Historikken ser med andre ord til å gi støtte til hypotesen om at endringer i risikopremier kan skape kortsiktig støy, mens det er endringer som påvirker verdiskaping, økonomisk vekst og inntjening som skaper dypere og mer langvarige effekter. Setter vi dette inn i kontekst av dagens situasjon er vår forståelse at vi må få en vedvarende situasjon med markert høyere energipriser før det får substansiell effekt på verdiskaping og inntjening. Som nevnt over må vi se hendelser som påvirker olje- og gasstilbudet og over lengre tid, og/eller at konflikten eskalerer og utvides, og får større økonomiske konsekvenser i seg selv.

Vi må også være klar over at det er mange svært ressurssterke parter som har interesse av at dette ikke får store og langsiktige effekter på energitilbudet, eller at det eskalerer kraftig. Amerikanerne har ikke interesse av markert høyere energipriser, og av oljen som går gjennom Hormuzstredet leveres omtrent halvparten til Kina og India. Det er også verdt å merke seg at det er flere deler av markedet som klarer seg godt hittil i konflikten. Oslo Børs holder godt, drevet av blant annet oljeselskaper, men også Kongsberg Gruppen holder stand. Imidlertid er forutsetningen for at dette skal vedvare at vi ikke får store negativ realøkonomiske effekter.

Scenario A: Økte risikopremier i et sannsynlig scenario:

«Buy on dips»-marked der konflikten kan skape til dels store kortsiktige endringer i risikopremier, men samtidig er det ganske sterke krefter som ønsker å holde resesjonsspøkelset på armlengdes avstand. Fall som drives av kortsiktig økte risikopremier kan gi kjøpsmuligheter. Denne type endringer er vanligvis relativt kortsiktige, og er ofte det som ligger bak typiske korreksjoner på 5%-20%.

Scenario B: Økte risikopremier og reell resesjonsfare bør følge med på:

Dersom konflikten trekker ut i tid med vedvarende økte energipriser, og /eller eskalere til flere områder trekker det i retning i retning av fall i verdiskaping og utsikter til resesjon. Da bør man være forsiktig. Negativ økonomisk vekst over en lenger periode sammenfaller ofte med til dels meget svake aksjemarkeder, og er typisk karakteristikken for markeder som kan falle over 20 prosent.

Innholdet i artikkelen er å anse som markedsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.