Lesetid

6 min lesetid

Publisert

17. okt. 2022

Artikkelen er flere år gammel

DNB Markets morgenrapport 17. oktober:

Det neste 100-årsmålet er at Kina skal bli «prosperous, strong, democratic, culturally advanced, harmonious and beautiful».

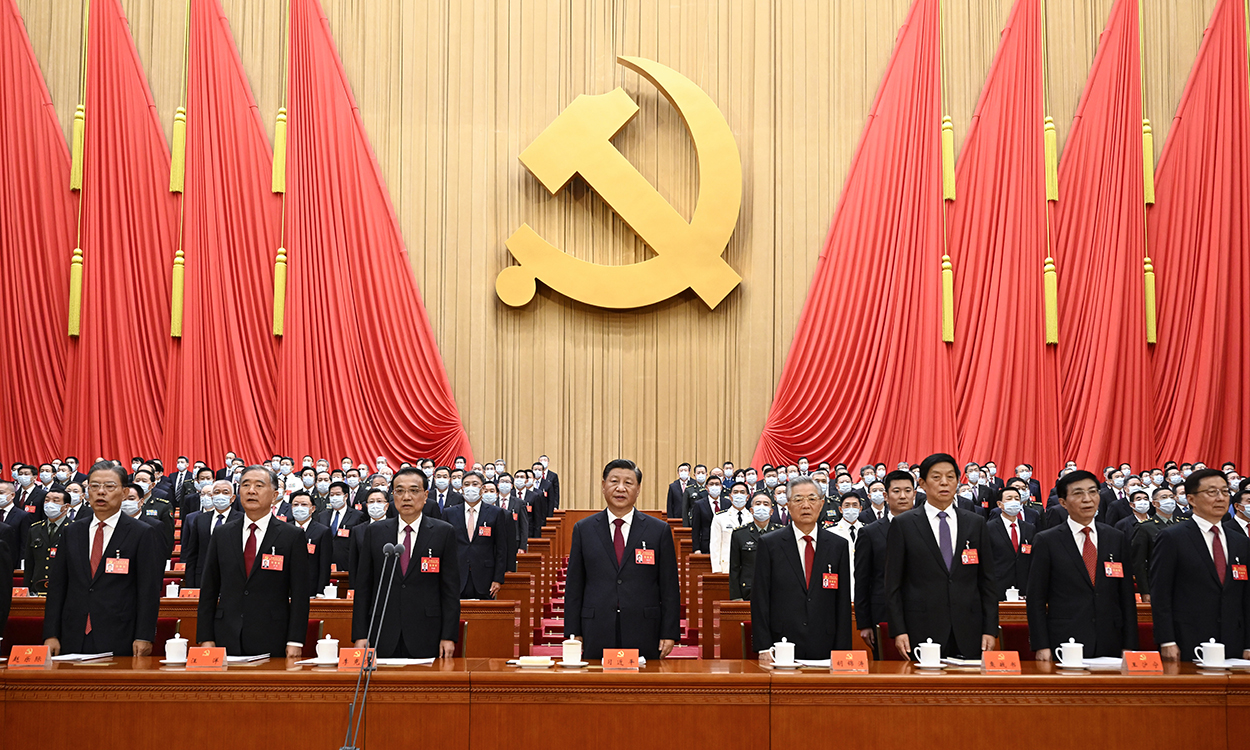

Over helgen startet den 20. partikongressen i Kina, en viktig politisk begivenhet i Kina. Her skal bl.a. partiets ledelse, Politbyrået, og dets toppledelse bekreftes. Mest sannsynlig får president Xi Jinping også sin tredje periode som president, noe som kom på blokka etter at Xi endret grunnloven i 2018. Fra før var det knyttet en del spenning omkring nye signaler fra Xi. Denne partikongressen foregår nemlig nettopp når partiet skal rette fokus på arbeidet med sitt andre 100-årsmål. Innen 2021, hadde partiet innfridd sitt første 100-årsmål om å skape et «moderately well-off society». Flere hundre millioner kinesere er blitt løftet ut av ekstrem fattigdom, men Kina er fremdeles langt fra et rikt land. Innen 2049, er målet å skape et moderne samfunn som – i Xi sine egne ord – skal være «prosperous, strong, democratic, culturally advanced, harmonious and beautiful». Spørsmålet er hvilke politiske og økonomiske prioriteringer må til for å oppnå dette?

Svaret til Xi, i alle fall når det gjelder den økonomiske politikken, fremstår som ganske opplagt «more of the same». Dette er nok ikke en stor overraskelse, ettersom kontinuitet og stabilitet er såpass viktig for partiet. Xi peker på en videreføring av den eksisterende økonomiske politikken. Partiet beholder sin rolle, og skal legge til rette for vekstnæringer, drive målrettet industripolitikk med vekt på statseide selskap. Utover dette stikker tre punkter seg fram for meg. Først, fokus er nå enda mer tydelig rettet mot «sikkerhet», både med tanke på nasjonal sikkerhet og forsyningssikkerhet. Videre, selv om demografien er en viktig utfordring som må adresseres, så løftes innovasjon fram som en avgjørende vekstdriver. Høy fart på økonomisk vekst er mindre viktig, sammensetningen er mer viktig. Veksten skal ikke primært drives av å legge sement og selge billige plastleker, men heller teknologisk innovasjon. Det er ikke nytt, men har blitt trukket fram enda mer. Xi gjentok også de ekstremt ambisiøse klimamålene, men nå trekker han fram hvordan det er viktig å først bygge opp gode alternativer, før utfasingen av eksisterende energikilder.

For de som hadde håpet på et tydelig omslag i Kinas «slå ned» strategi for korona etter partikongressen, var Xi sin tale en kalddusj. Kina må nok gjennom flere forstyrrelser med lokale nedstenginger og smitterestriksjoner, med de konsekvensene det gir. Natt til i morgen rapporteres de kinesiske økonomiske nøkkeltallene for september, og BNP-veksten i 3. kvartal. Selv om veksten er ventet til å ta seg opp, holder den seg trolig langt lavere enn trendvekst på rundt 5 prosent. Utviklingen i det punkterte eiendomsmarkedet er viktig å følge. Spørsmålet er nå om vekstutsiktene blir såpass svakt, at Kina skal i gang med en enda kraftigere runde med finanspolitiske stimulanser. Kostnaden av dette blir at gjeldsoppbyggingen må ta seg opp, med fare for å bygge videre opp de allerede store finansielle ubalansene. Dette har myndighetene hittil strukket seg langt for å unngå, og vi tror at de vil fortsette den stramme linjen.

Fredagen markerte fortsettelsen på snuoperasjonen for Truss-regjeringen, da finansministeren Kwarteng måtte gå. Bank of England avsluttet også sine ekstraordinære støttekjøp på fredag. Gilts med lengre løpetid, steg kraftig gjennom dagen og pundet kjørte i berg-og-dal bane. Den nye finansministeren, Jeremy Hunt, ga flere uttalelser gjennom helgen om at han skal jobbe mot å stramme inn finanspolitikken og har kalt inn til pressekonferanse i dag. I respons har pundet styrket seg noe i morgentimene, men jobben om å berolige markedene er langt fra ferdig.

EU kommisjonen skal på tirsdag legge fram forslag om prisregulering på europeisk gass. Det ikke-endelige forslaget går ut på å begrense hvor mye gassprisene TTF kan stige og falle i løpet av en dag, ifølge Bloomberg. Det blir en midlertidig løsning for å hindre at spekulanter i markedet driver prisen på europeisk gass særlig i vinter, og vil vare inntil EU lanserer en ny pricing benchmark for LNG-import. Om dette gjennomføres, markerer det nye, store inngrep i de europeiske markedene, noe som vanligvis ville ha tatt mange år for EU å utrede og iverksette.

Etter inflasjonssjokket i USA på torsdag, har markedet fått summet seg i løpet av fredagen. De lange rentene med 10 års løpetid, steg til over 4 prosent. Børsene i USA trakk seg ned igjen, med S&P500 omtrent tilbake på nivået ved onsdagens close. Nøkkeltallene med nullvekst i amerikansk detaljomsetning i september, tyder på at høy inflasjon allerede har gitt negativt utslag for husholdningenes forbruk, selv om forbrukertilliten fra University of Michigan viste en liten oppgang i inflasjonsforventningene med oppgangen i drivstoffprisene.

Det amerikanske aksjemarkedet ble fredag hentet inn i igjen av de høyere KPI-tallene fra torsdag og tross oppkjøpsnyheter, detaljhandelstall og forbrukertillit solid nok til å kunne dempe den største resesjonsfrykten og ikke minst en godkjent innledning av rapporteringssesongen ble uken avsluttet med nedgang. Dow, S&P500 og Nasdaq var ved stengetid ned henholdsvis 1.4 %, 2.4 % og 3.1 %. Vi så i tillegg at volumet aksjer omsatt på de tre hovedindeksene holdt seg på 94-114% av gjennomsnittet for de siste tre måneder og at VIX-indeksen var opp med 0.3 % til 32 punkter. I morgentimene i dag peker futureskontrakten på S&P500 opp med 0.4 %, mens renten på tiårige amerikanske statsobligasjoner har kommet opp med 1 basispunkt siden fredag ettermiddag og i øyeblikket ligger på 4 %.

De asiatiske markedene har innledet uken med nedgang og i Japan faller Nikkei-indeksen kort før stengetid med 1.4 %. I Kina er partikongressen i gang, foreløpig uten store signaler om politiske endringer, og de viktigste indeksene er i øyeblikket ned 1.4 %. Kinesiske myndigheter vil før åpning i Europa i morgen ha lagt fram tall for BNP-veksten gjennom Q3 samt for industriproduksjonen, detaljhandelen og investeringene i september. Offentliggjøringen av handelsbalansetallene for september skal i tillegg være på overtid og ventes fremlagt i løpet av kort tid. Fra USA får vi i ettermiddag målingen av industriaktiviteten i New York-området.

WTI- og Brent-prisen ligger i morgentimene i dag på henholdsvis USD 86.22 pr. fat og USD 92.29 pr. fat. Når det gjelder Brent innebærer det at prisen er opp med USD 0.61 pr. fat i forhold til ved stengetid i det norske markedet på fredag. Etter at oppmerksomheten gjennom forrige uke i stor utstrekning var rettet mot tilbudssiden ser vi at interessen nå i større grad vender tilbake på etterspørselssiden igjen og spesielt på vekstutsiktene for Kina. Utviklingen i de kinesiske nøkkeltallene vil dermed kunne påvirke retningen for oljeprisene denne uken.

Rapporteringen kommer for alvor i gang i de nordiske markedene gjennom de neste dagene og innen uken er over vil like i underkant av 100 nordiske selskap ha presentert sine Q3-tall for investorene. Med utgangspunkt i våre estimater ser det i forkant av disse oppdateringene etter vårt syn spesielt ut som tre av disse selskapene vil kunne overraske i en positiv retning. Det gjelder Ericsson og Boliden i Sverige, samt Nordic Semiconductor i Norge. Alle tre rapporterer på torsdag. I Ericsson har vi en EBITA 10 % over konsensus og venter at resultatet vil gjenspeile en god operasjonell drift gjennom kvartalet. Selskapet verdsettes med rundt 50 % rabatt i forhold til sammenlignbare aktører og, riktignok avhengig av størrelsen, mener vi at en ventet bot fra amerikanske myndigheter allerede er reflektert. En endelig avklaring vil dermed kunne være positivt for kursen. Ericsson stengte fredag på SEK 71.10 pr. aksje og vi har her en kjøpsanbefaling med et kursmål på SEK 115 pr. aksje. I Boliden venter vi en EBIT og EPS henholdsvis 7 % og 11 % over konsensus. Vi ligger i tillegg betydelig over konsensus når det gjelder estimert inntjening for 2023. Etter vårt syn ser det ikke ut til at markedet foreløpig har tatt tilstrekkelig høyde for selskapets kombinasjon av på den ene siden lange kraftavtaler inngått på attraktive nivåer før strømkrisen og basert på CO₂-frie energikilder, og på den annen side konkurrentenes behov for å øke prisene som følge av blant annet nettopp stigende strømpriser og CO₂-avgifter. Boliden stengte fredag på SEK 356.90 pr. aksje. Vi mener det er mer å gå på og har en kjøpsanbefaling med et kursmål på SEK 470 pr. aksje. For Nordic Semiconductor dreier det seg ikke bare om å levere på våre forventninger om en EBITDA rundt 5 % over konsensus, men også å kunne overbevise investorene når det gjelder vekstutsiktene for 2023–2024. Våre vekstforventninger for de neste to årene ligger 5-10% over markedets forventninger og blant annet mer visibilitet på omfanget av utvidelser av bruken i nye applikasjoner til forbrukersegmentet vil kunne styrke investeringscaset. Nordic Semiconductor stengte fredag på NOK 137.60 pr. aksje og vi har en kjøpsanbefaling med et kursmål på NOK 330 pr. aksje.