Markedssyn

Mega-selskapene surfer AI-bølgen

– Første halvår av 2023 er unnagjort, og begrepet «kunstig intelligens» (AI) har for alvor gjort seg gjeldende i finansmarkedene.

Det sier forvalter Glenn Sørensen. Han forvalter DNBs kombinasjonsfond, blant annet DNB Aktiv, DNB Spare og DNB Premium.

Sørensen forteller at til tross for stadige rentehevinger, har særlig de store teknologiselskapene opplevd en markant økning i aksjekursene.

– Oppgangen kan i hovedsak tilskrives markedets reprising på basis av potensialet som ligger i selskapenes bruk av AI-løsninger, sier Sørensen.

Vi tror sentralbankene vil foreta de signaliserte hevingene

– Vi tror imidlertid de pengepolitiske innstrammingene snart vil gjøre seg gjeldende og legge en demper på den økonomiske veksten. Opprettholder derfor moderat undervekt i aksjeporteføljen. I renteporteføljen øker vi renterisikoen ytterligere. Vi tror sentralbankene vil foreta de signaliserte hevingene og deretter pause for å se an virkningene.

«Bear Market Rally» eller begynnelsen på et nytt «Bull Market»?

Sørensen forteller at den mye forventede resesjonen har fortsatt ikke inntruffet, og i alle fall ikke slått gjennom til børsene.

– Flere markeder har sett tosifret avkastning så langt i år. Særlig er det teknologisektoren som har hatt kraftig medvind fra potensialet relatert til bruk av kunstig intelligens. NASDAQ er opp rundt tretti prosent, sier han.

Det er liten tvil om at AI-temaet har vært den drivende faktoren for børsoppgangen

– Det er liten tvil om at AI-temaet har vært den drivende faktoren for børsoppgangen, som er særskilt dominert av mega-selskapene. Det er imidlertid verdt å merke seg at oppgangen ikke har vært like markant for selskaper der bruk av kunstig intelligens er mindre åpenbar.

Forvalteren og teamet han jobber sammen med mener fortsatt at økonomien er i en sen-syklisk fase, og følgende faktorer kan bidra til å drive oppgangen videre:

- Resesjonen har glimret med sitt fravær. Troen blant investorene på at sentralbankene skal klare å balansere pengepolitikken uten å drive opp arbeidsledigheten betydelig og igjen knekke økonomien, har økt.

- Selv om rentene har kommet opp til et høyt nivå så kan det være støtte for aksjemarkedet hvis det kommer klare signaler om at toppen er nådd.

- Investorsentimentet har vært klart negativt, og det er mange investorer som har vært defensivt posisjonert. Det er mye kontanter som har sittet uvirksom, og frykten for ikke å være med, kan tvinge nye penger inn i markedet.

Forvalterteamet opprettholder allikevel en noe varsom allokering til aksjer

– Når forvalterteamet allikevel opprettholder en noe varsom allokering til aksjer skyldes det blant annet følgende, sier Sørensen og ramser opp:

- Veksten har vært overraskende motstandsdyktig mot de pengepolitiske inflasjonstiltakene. Til tross for dette begynner nå noen økonomiske vekstindikatorer å vise svakere utsikter. Amerikanske PMI’er for industrien har vært svake en stund allerede, mens tilsvarende indikatorer for service har fått ett oppsving i løpet av året. Sistnevnte viser imidlertid svakere tall for underkomponentene ordrereserve og nye ordre. Dette kan være et signal om at serviceforbruket vil avta.

- Årets oppgang i markedene kan nærmest utelukkende tilskrives multippelekspansjon. Aksjer har altså blitt dyrere uten at det tilskrives vesentlig forventet økt inntjening. Man kan argumentere for at verdsettelsen har priset inn i overkant mange solskinnsdager og er sårbar for dårlige nyheter.

- Virkningene av den restriktive pengepolitikken har etter vår mening enda ikke fått fullt ut innslag i økonomien.

- Økt utlånsdisiplin og lavere låneetterspørsel bør legge demper på veksten.

- Avkastningspotensialet for renteplasseringer vurderes som like bra som for aksjer på kort sikt.

Tid for pause fra sentralbankene?

Sørensen og kollegaene viser til at prisstigningen i kjølvannet av pandemi og krig i Ukraina har vist seg å være seiglivet og vanskelig å få under kontroll.

– Sentralbankene har hevet styringsrentene fortløpende og den europeiske sentralbanken (ECB) satt i juni opp renten til 3,5 prosent med forventning om ytterligere ett kvart prosentpoeng i juli, sier Sørensen.

Inflasjonen er på tur ned

Sentralbanken i USA (Fed) opererer på sin side med en styringsrente i båndet 5-5,25 prosent.

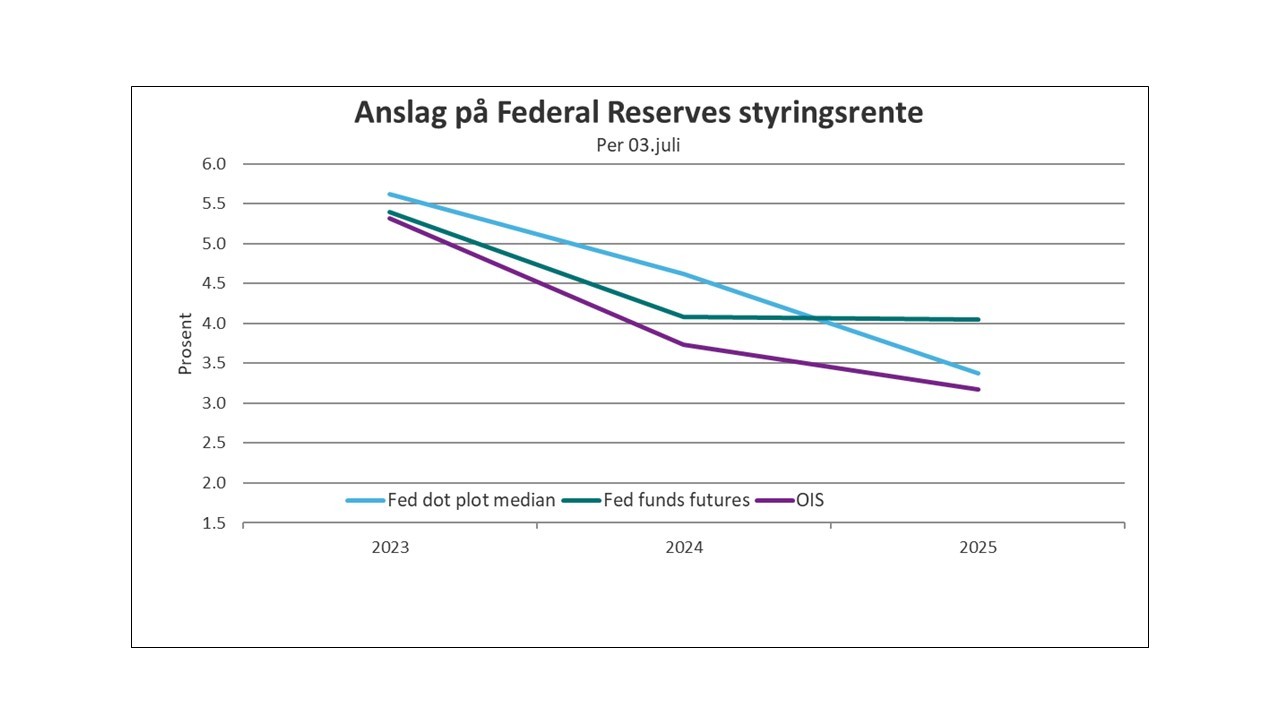

– Her er signalet fra Fed at det vil komme ytterligere en til to kvart-hevinger i løpet av 2023. Til forskjell fra tidligere i år, der markedet priset inn rentekutt allerede fra siste halvdel 2023, er markedsprisingen nå mer i linje med projeksjonene fra Fed. Markedet har tatt til seg budskapet om at rentene vil bli holdt høye lenger. Figuren under viser anslagene til Fed i lyseblått. Spesielt for 2023 ser vi at markedsrentene er tilnærmet lik anslaget fra Fed.

– Selv om inflasjonen har vist seg vanskelig å knekke det siste stykket ned til inflasjonsmålet på to prosent, er trenden klar: Inflasjonen er på tur ned, sier Sørensen.

Dette er riktignok ikke like klart for Norge og Europa, forklarer han.

– Her var inflasjonen i utgangspunktet ikke et like stort problem etter pandemien, men har blitt forsterket etter krigen i Ukraina. Ser man på de ulike kjerneinflasjonsmålene er trenden allikevel lik.

Det er også blitt populært blant økonomer og strateger å se på det man kaller «Super-kjerne» eller til og med «Superduper-kjerne»

– Det er også blitt populært blant økonomer og strateger å se på det man kaller «Super-kjerne», eller til og med «Superduper-kjerne».

Dette er ulike varianter av konsumprisindekser der man ekskluderer stadig flere varegrupper som man for eksempel bedømmer som for volatile til å gi et riktig bilde av den underliggende prisstigningen.

– Slike mål viser i stor grad at inflasjonen er kommet ned mot ønsket nivå. Bruken og vekten man tillegger disse kan diskuteres, og man bør åpenbart være varsom når man gjør slike justeringer.

Porteføljetilpasninger

Renteporteføljene til teamet tilpasses til sentralbanker med fortsatt sterkt fokus på inflasjonsmålet.

– Vi ligger allerede overvektet renterisiko og velger nå å øke denne ytterligere. Vi tror sentralbankene foretar de hevingene som er signalisert, men deretter pauser for å se an virkningene på økonomien, sier Sørensen.

Selv om rentene skulle bli holdt høye lengre så vil den løpende avkastningen gi betydelig bidrag til porteføljene.

– Den restriktive pengepolitikken slår inn i økonomien med forsinkelse, og vi tror ikke dette er fullt ut reflektert. Går det som vi tror så er rentetoppen i USA nådd. Selv om rentene skulle bli holdt høye lengre, vil den løpende avkastningen gi betydelig bidrag til porteføljene. Vi har økt andelen både i norske og globale obligasjoner. Innbyrdes de to ligger vi noe overvektet på sistnevnte.

Sørensen oppsummerer markedssynet for juli slik:

- Den moderate undervekten i aksjer har på bakgrunn av markedsutviklingen nærmet seg nøytral vekt. Vi har solgt oss ned til opprinnelig moderat undervekt.

- Øker overvekten i renteplasseringer med lengre rentebinding. Denne er finansiert fra korrigeringen i aksjer, salg i pengemarked og trekk fra kontanter.

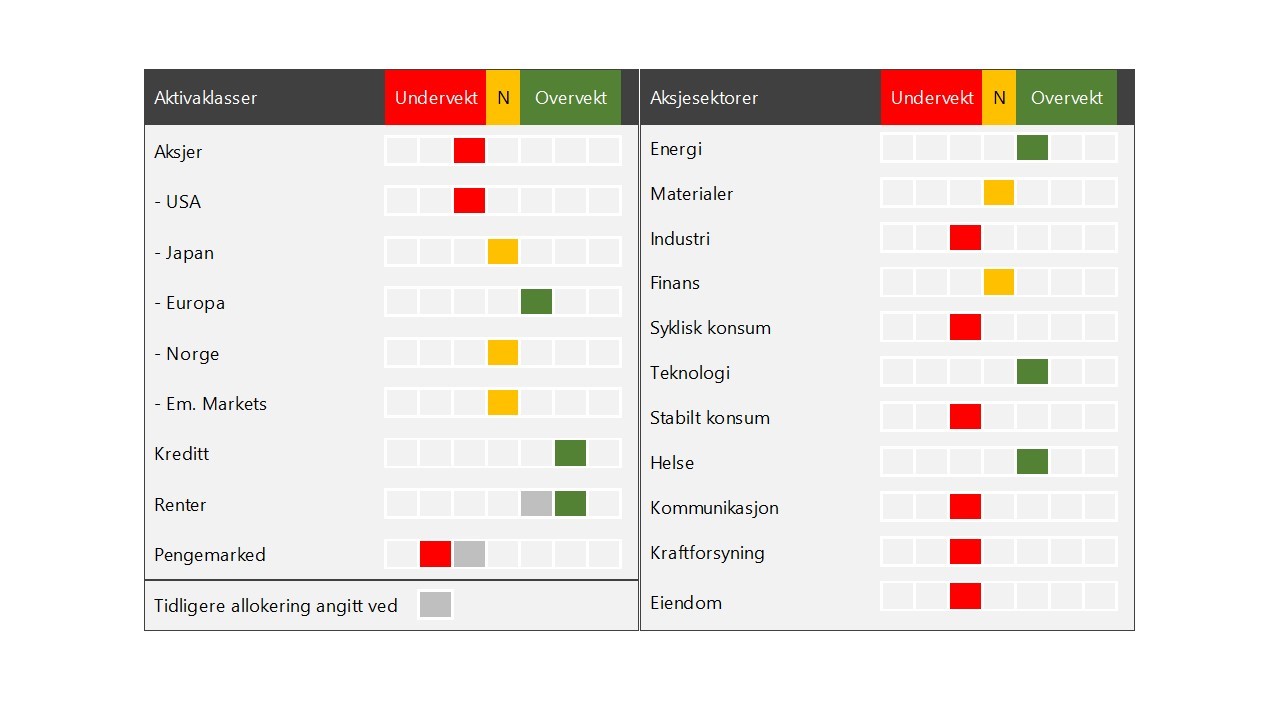

Matrisen under visualiserer taktiske avvik fra strategiske allokeringsvekter i en balansert portefølje bestående av plasseringer i pengemarked, renter, kreditt og aksjer. Allokeringen i andre mandater kan avvike fra dette. Pengemarked er norske rentepapirer med kort løpetid. Renter er normalt 50/50 norske og globale investment grade obligasjoner. Kreditt er normalt 50/50 norske og globale høyrenteobligasjoner. Aksjer er normalt 80 prosent globale aksjer og 20 prosent norske aksjer. Allokeringen i aksjesektorer er basert på 80/20 aksjeporteføljen. Kilde: DNB Global Tactical Asset Allocation.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.