Lesetid

3 min lesetid

Publisert

07. apr. 2025

Artikkelen er flere år gammel

Kredittmarkedene:

Internasjonalt har vi sett en markant endring i risikopremiene over de siste to dagene, sier Ole André Kjennerud.

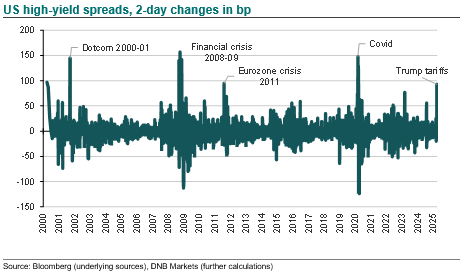

Internasjonalt har vi sett en markant endring i risikopremiene over de siste to dagene. Høyrentepåslagene i USA har steget med 93 bp (ett basispunkt, bp, er 1/100 av et prosentpoeng) de siste to dagene, den største todagersbevegelsen siden Covid inntraff i 2020. Før det har en tilsvarende bevegelse kun skjedd tre ganger på 2000-tallet: dot-com, finanskrisen, og starten av eurokrisen i 2011 (se graf under). Reprisingen er størst i CCC-segmentet, men størrelsen på prisendringen i BB- og B-segmentene er også slående.

Reprisingen i høyrentemarkedet i Norden er mer moderat enn i de globale markedene. I løpet av den siste uken har påslagene steget med 60 bp til 475 bp. Mye skyldes tekniske forhold, som rebalansering av indeksen ved månedslutt og fall i fastrentene mens høyrenteobligasjonene ikke har endret pris tilsvarende.

Av den samlede endringen er omtrent 25 bp en underliggende økning i kredittpåslagene. Samlet har indeksen falt 0,4 prosent, som er moderat sammenlignet med kursfallene i øvrige globale markeder. Oppgangen i påslagene er drevet av det norske markedet, mens Sverige er tilnærmet uendret, slik det alltid er når markedet fryser til. Merk at mange nordiske aktører har vært defensive en stund, med mye IG-papirer i porteføljene. Dette reduserer sjansen for ufrivillig salg av høyrenteobligasjoner nå på kort sikt.

Kredittanalytikerne har også gått gjennom dekningsuniverset vårt, ca. 100 selskaper, og vurdert at hovedsakelig 5–6 selskaper er særlig sårbare for endringene som kommer med Trumps politikk. Listen over sårbare selskaper er atskillig lengre dersom handelspolitikken også gir svakere vekst og en eventuell resesjon.

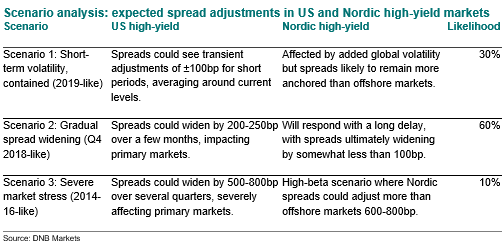

Det er vanskelig å si noe om veien videre. Tidligere i mars skisserte jeg tre scenarioer for høyrentemarkedene (se tabell under). Akkurat nå virker det som at de globale markedene beveger seg mot scenario 3.

Det er nærliggende å tenke at vi må få en tydelig og snarlig politikkrespons for å etablere et gulv i markedene slik dynamikken er nå. Samtidig har mange forvaltere vært defensive en stund, og tatt grep i forkant av forverringen i forrige uke. Med mye tørt krutt på sidelinjen er det et visst potensial for at markedene stabiliserer seg dersom prisingen er tilstrekkelig attraktiv.

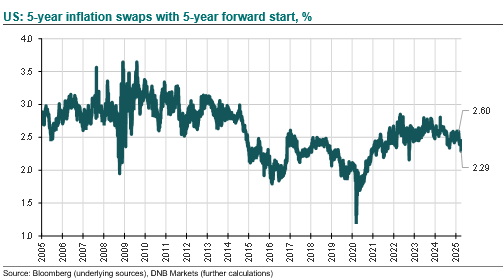

Avslutningsvis litt om rentemarkedene. Markedsbaserte inflasjonsforventninger har falt markert de siste dagene, som vist i den nederste grafen. Dette er typisk en indikator som Fed følger nøye med på. Jeg synes personlig dette gir mening, i og med at jeg først og fremst ser på toll som en finanspolitisk innstramming (vekstnegativt), tilsvarende en heving av momsen.

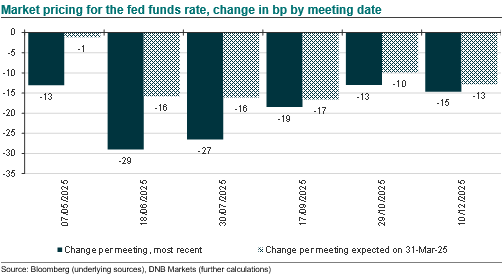

I tråd med nedgangen i inflasjonsforventningene, priser markedene nå inn første rentekutt fra Fed i juni, men med vesentlig sannsynlighet for kutt på maimøtet. Dersom markedsuroen fortsetter er det ganske trygt å si at prisingen vil bevege seg mer i favør av maimøtet.

Merk: Å kjøpe og selge aksjer innebærer høy risiko fordi verdien i verdipapirer vil svinge med tilbud og etterspørsel. Historisk avkastning i aksjemarkedet er aldri noen garanti for framtidig avkastning. Framtidig avkastning vil blant annet avhenge av markedsutvikling, aksjeselskapets utvikling, din egen dyktighet, kostnader for kjøp og salg, samt skattemessige forhold.

Innholdet i denne artikkelen er ment verken som investeringsråd eller anbefalinger. Har du noen spørsmål om investeringer, bør du kontakte en finansrådgiver som kjenner deg og din situasjon.