Lesetid

6 min lesetid

Publisert

29. jan. 2020

Artikkelen er flere år gammel

DNB Markets morgenrapport 29. januar:

Flere selskaper vurderer å evakuere sine ansatte fra Kina. Blant annet skal Starbucks ha stengt halvparten av sine over 4000 utsalgssteder i Kina som følge av viruset.

Dette er en morgenrapport fra DNB Markets, skrevet av valutastrateg Magne Østnor:

Fortsatt spredning, men markedene snur opp. Coronaviruset fortsetter å spre seg og kinesiske myndigheter melder om 132 døde og rundt 6000 smittede. Samtidig sprer smitten seg til stadig flere land, og mens amerikanske og japanske myndigheter evakuerer sine innbyggere fra noen områder i Kina, er flere selskaper i ferd med å vurdere det samme. I tillegg til de områdene som er isolert, vurderer flere land å innføre begrensninger på mulighetene til å fritt reise inn og ut av Kina.

Dessuten vurderer en rekke selskaper sin virksomhet, og mulighetene for å evakuere sine ansatte. Blant annet skal Starbucks ha stengt halvparten av sine over 4000 utsalgssteder i Kina som følge av viruset.

Dette til tross, markedsutviklingen var en annen. Børsene steg, lange renter steg og i valutamarkedet ble deler av mandagens bevegelser også reversert.

Spriket mellom industrien og husholdningene i USA vedvarer. Selv om ordreinngangen for varige goder steg overraskende mye i desember, skyldes dette i hovedsak de høyst volatile ordrene fra det amerikanske militæret. Justert for disse, fortsetter den negative trenden vi har sett de siste årene. Lavere global vekst, vedvarende usikkerhet, handelskrig, relativt sterk dollar og svak inntjening bidrar til å legge en demper på investeringsviljen blant bedriftene. Selv om fase 1-avtalen med Kina kan bidra til løft på kort sikt som følge av oppdemmet etterspørsel, tror vi ikke det er tilstrekkelig for å løfte investeringene vesentlig. Det skyldes blant annet at Boeing har varslet stans i produksjonen av sine 737 Max-fly.

Samtidig virker fallet i industrien å ha bremset opp. Gårsdagens regionale aktivitetsindeks fra Richmond Fed viste den største oppgangen siden tidlig i 2016, og føyer seg inn i rekken av regionale indekser som viser en mindre svak utvikling. Selv om fallet har bremset opp, tror vi utvikling i investeringene fremover vil være svak. Husholdningene holder uansett motet oppe. Forbrukertilliten holder seg høy, godt hjulpet av et solid arbeidsmarked, god inntektsvekst, moderat inflasjon og god gjeldsbetjeningsevne. Sistnevnte skyldes dels at rentene er lave, men også at gjeldsraten har falt i etterkant av finanskrisen. Med utsikter til mindre endringer i dette bildet, tror vi derfor at husholdningssektoren vil bidra til at amerikansk økonomi unngår et mer markert tilbakeslag.

Markedsreaksjonene i etterkant av utbruddet av coronaviruset fikk meg til å tenke på en Youtube-video jeg nylig så med nobelprisvinner i økonomi, Robert Shiller. Yale-professoren skriver i sin nyeste bok om den manglende forståelsen i økonomifaget for narrativer, det Wiktionary beskriver som en «fremherskende synsvinkel i en gitt gruppe». Poenget til Shiller er at historiene vi forteller hverandre, enten de er velfunderte eller ikke, vil kunne påvirke vår egen atferd. Og om mange nok tror på dem, vil de kunne påvirke så vel markeder som økonomier. Shiller bruker tilfeldigvis ebolautbruddet i 2014 som et eksempel på hvordan narrativer kan spre seg, og på hvordan de enten dør ut eller muterer i takt med tiden.

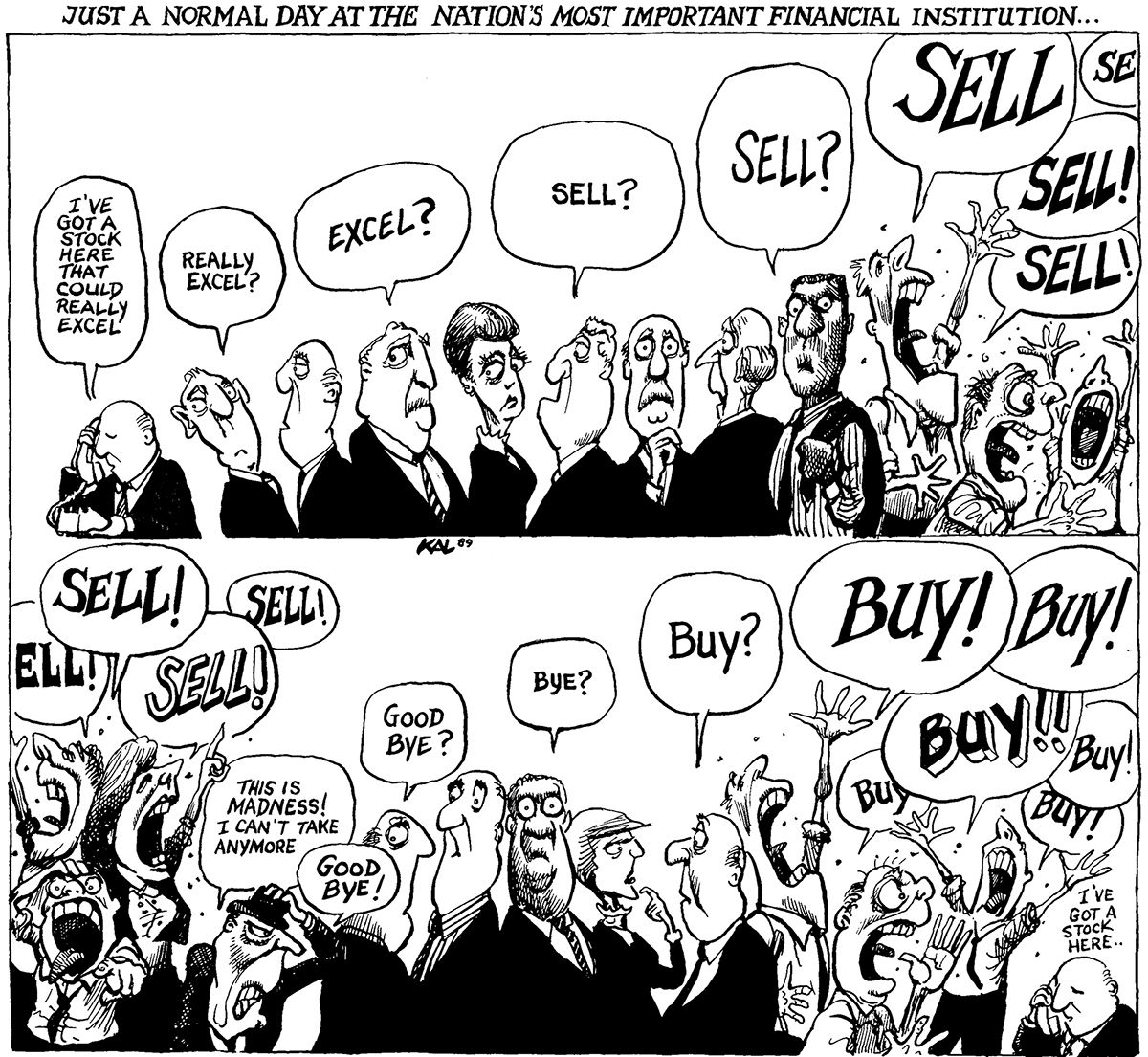

Selv om Shiller har mer langsiktige utviklingstrekk i tankene, synes markedsutviklingen de siste dagene å passe inn i dette bildet og minner om Kevin Kallaughers ikoniske karikatur over aksjemarkedets tendens til å overdrive både opp- og nedturer.

Financial Times-artikkelen (bak betalingsmur) som ledet meg til Youtube-videoen over, peker på sentralbankene som helt bevisste målbærere av slike narrativer. For å øke gjennomslagskraften til pengepolitikken, søker sentralbankene å påvirke forventningene til aktørene i økonomien. Det har de gjort ved å bli mer åpne om sine vurderinger og sitt handlingsmønster, ja, ved å formidle sine narrativer. I et nylig notat fra Fed, viser forskerne til at nettopp hva sentralbankene sier, er en bedre indikator for hvordan økonomien vil utvikle seg, enn sentralbankens egne makroøkonomiske prognoser. Narrativene dukker tidligere opp i kommunikasjonen, enn i prognosene.

Med det i tankene, kveldens rentemøte i Fed er ikke ventet å avstedkomme de store endringene, verken pengepolitikk eller narrativer. Vi tror Fed vil opprettholde sitt syn om at den nåværende innretningen av pengepolitikken er passende for situasjonen i økonomien. Utsiktene er lite endret siden forrige rentemøte, veksten virker å ha stabilisert seg i det siste. Samtidig er inflasjonen noe lavere enn målet, og inflasjonspresset begrenset. Fokuset på pressekonferansen vil trolig bli på mulige utfall av Feds gjennomgang av eget rammeverk og utsiktene for sentralbankens balanse. Se Knuts notat for en full forhåndsomtale.

{kind=link}