Hvor gammel har du tenkt å bli?

– Pass opp for pensjonsknekken

DNBs pensjonsekspert Stian Revheim: – Mange er ikke klar over at utbetalingene opphører ved 77 år.

Hva er "pensjonsknekken"?

– Mange tror pensjonen fra arbeidsgiver i privat sektor er en livsvarig utbetaling. Jeg er redd mange kommer til å få seg en overraskelse når de fyller 77 år, for da er det slutt på pensjon fra arbeidsgiver for de fleste som har jobbet i private bedrifter, sier Revheim.

Jobber du derimot i offentlig sektor, er tjenestepensjonen din livsvarig.

Dette er utbetalingsreglene for innskuddspensjon for ansatte i privat sektor:

- Utbetalingen kan starte når du er 62 år eller senere

- Pensjonen skal utbetales i minst 10 år, og minimum til du fyller 77 år

- Utbetalingen må gå over minimum 15 år dersom du starter utbetaling ved 62 år

- Kan utbetales til etter at du har fylt 77 år, men da må du gi beskjed til pensjonsleverandøren din når du starter uttaket

- Pensjonen er altså ikke en livsvarig utbetaling (slik det er for offentlig ansatte)

Revheim utdyper:

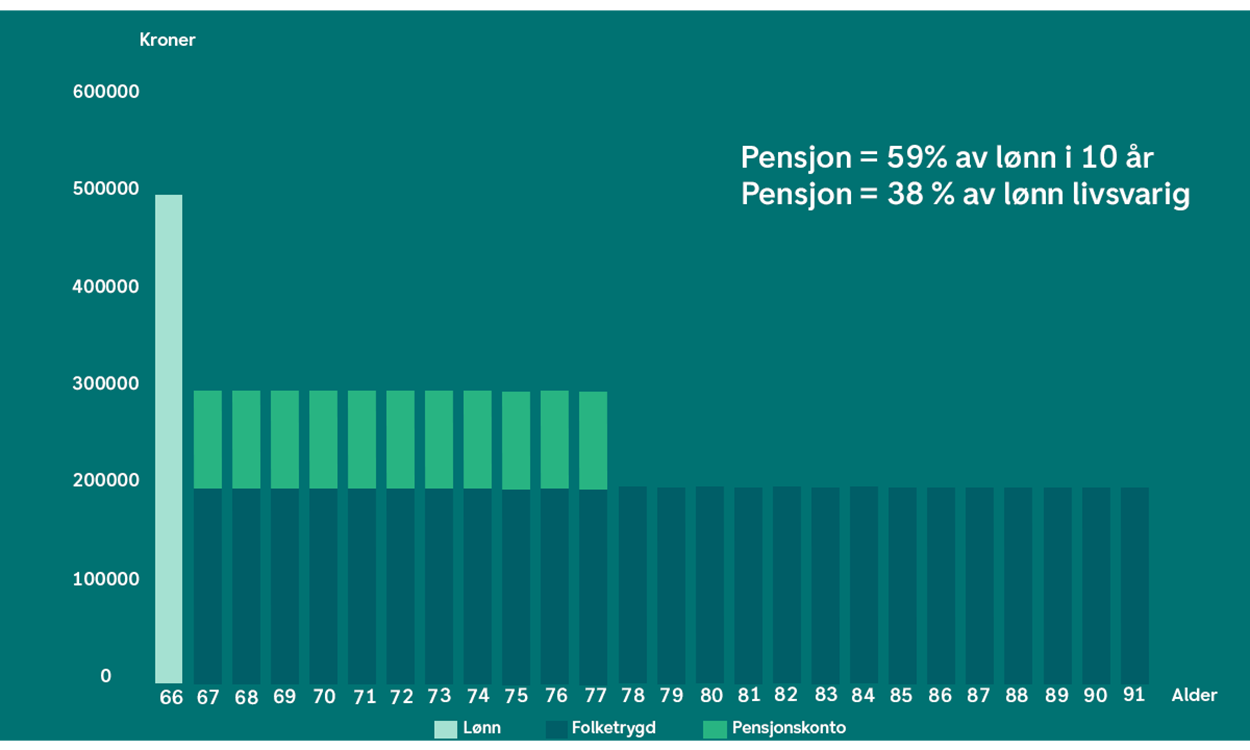

– Mange slutter å jobbe når de er 67 år, da dette historisk er vanlig pensjonsalder. Og, med maksimal utbetaling av pensjon fra arbeidsgiver fra 67 år, vil du få utbetalt denne pensjonen til du fyller 77 år. Etter det vil din pensjon bestå kun av alderspensjon fra folketrygden, AFP dersom du har jobbet i en AFP-bedrift i privat sektor og det du eventuelt har spart opp selv.

– Du må selv dekke pensjonsknekken

Revheim bruker et eksempel på pensjonsutbetaling for å forklare:

Dersom du har en snittlønn på 500.000 kroner gjennom arbeidslivet, vil du få utbetalt omtrent 200.000 kroner i alderspensjon fra folketrygden årlig. I tillegg vil du få utbetalt omtrent 100.000 kroner i pensjon fra arbeidsgiver årlig. Når pensjon fra arbeidsgiver tar slutt ved 77 år, får du utbetalt kun 200.000 kroner fra folketrygden*.

– Dette betyr at dersom du vil opprettholde levestandarden også de siste årene du lever må du selv spare for å dekke denne pensjonsknekken som slår inn når du er 77 år.

*Regnestykket er basert på en god pensjonsordning og en høy aksjeandel på sparingen:

- Lønn 500.000,- per år

- Spareperiode på 37 år

- 4 % årlig innskudd fra første krone

- Offensiv pensjonsprofil med nedvekting fra 47 års alder

- Det er tatt høyde for 2 % årlig inflasjon og lønnsvekst

Pensjonsekspertens tre råd:

Dersom du ønsker å spare ekstra til din egen pensjon, er Revheims råd klare:

- Last ned Spare-appen til DNB og sjekk hvor mye du kommer til å få i pensjon

- Vurder om du har riktig aksjeandel i pensjonssparingen du har hos arbeidsgiver. Vurder om du skal endre din pensjonsprofil.

- Bestem deg for mye du vil spare litt ekstra og start sparingen i Spare-appen

Vi lever lenge

– Som pensjonsrådgiver er det viktig for meg å informere om at 77 år er sluttalder for utbetaling av pensjon for veldig mange. Mange vil leve til langt etter at de har fylt 77 år, og da må folk planlegge for det, sier Revheim.

Revheim viser til tall fra SSB (Statistisk sentralbyrå):

- Dersom du har fylt 70 år, er sannsynligheten stor for at du vil bli 87,6 år dersom du er kvinne og 85,6 år dersom du er mann.

- Har du fylt 80 år, er sannsynligheten stor for at du vil bli 90,2 år som kvinne og 88,7 år som mann.

Merk: Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.