Publisert

27. jan. 2022

Artikkelen er flere år gammel

Markedene i 2022

Den amerikanske 10-årige statsrenten er verdens viktigste rente, stiger renten faller verdien av penger fram i tid.

Det sies at den amerikanske 10-årige statsrenten er verdens viktigste rente. Den amerikanske «10-åringen» angir prisen den amerikanske stat betaler for 10-år lang finansiering. Den følges med argusøyne av alle aktører i rentemarkedet, og den oppfører seg som referanserente for svært mange andre renter.

Lange renter er en kjernestørrelse i prisingen av de fleste andre finansielle aktiva. Stiger rentene faller verdien av kontantstrømmer fremover i tid, og dermed også prisen på aktivaene (og motsatt). Derfor er det tidvis ekstra stor oppmerksomhet rundt rentemarkedet – og da spesielt «10-åringen» i USA, siden den opptrer som andre renters «ledestjerne».

Vi har gjennom fjoråret snakket en del om renter – og ikke minst om at sentralbanker og nøkkeltall vil være veldig viktig å følge med på. Blant nøkkeltallene, er det særlig inflasjonen vi har trukket fram de siste månedene som den viktigste størrelsen, og den største risikofaktoren. Vi er egentlig ikke så opptatt av inflasjonen i seg selv, men av hvilken respons vi forventer av sentralbankene på endringer i inflasjonen. Hvor aggressive de vil være med å heve styringsrentene hvis inflasjonen blir værende på høye nivåer? Hvor raske vil de være med å normalisere rentene, og i hvilken grad vil dette påvirke den viktige amerikanske «10-åringen» og andre lange renter?

Gjennom høsten kom det stadig klarere signaler fra flere sentralbanker om at renteøkningene nærmet seg. Flere sentralbanker har allerede satt opp rentene – og Norges Bank har sågar rukket å gjøre det to ganger.

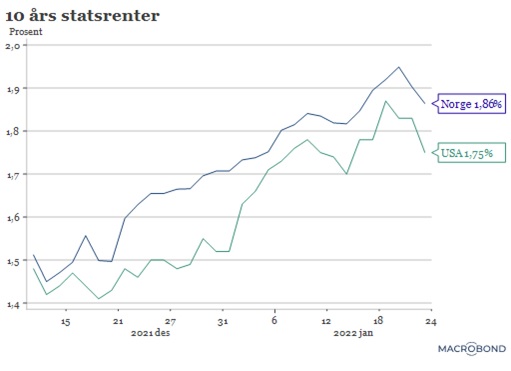

Vi fikk en liten pust i «rentebakken» i forbindelse med oppblomstringen av Omikron, men fra midten av desember har rentene kommet markert opp. Starten av 2022 har vært rimelig røff, med en renteoppgang i 10-års amerikanske statsrenter på 0,25 prosent den første uken, til 1,76 prosent - det er ikke akkurat vanlig kost.

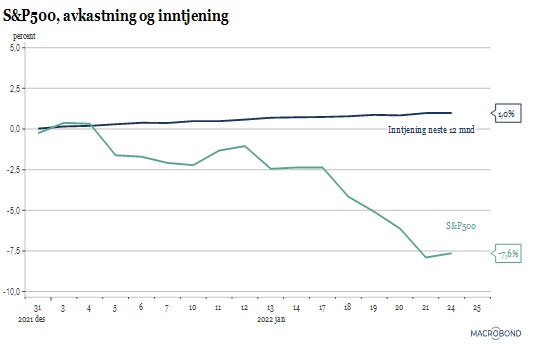

Når det så fortsatte videre til 1,88 prosent de neste dagene, sto de første 10-11 handelsdagene i det nye året i rentemarkedets tegn. Og det har ikke gått upåaktet hen, også aksjemarkedene har etter hvert blitt mer og mer usikre, og etter en litt nølende start med en moderat nedgang, falt S&P–indeksen i USA sju prosent de to ukene fra 10. til 21. januar. S&P var da ned nesten åtte prosent per 21. januar. Med andre ord en røff start på det nye året. Også i 2021 var S&P ned i januar, men da kun med litt over 1 prosent. Da steg også rentene en del første uka, men kom ned igjen fra toppen - og endte måneden opp 0,15 prosent.

I tillegg til renteoppgang har også uroen rundt Ukraina økt markert i januar. Dette kan ha medført at risikoen føles større for mange investorer. Høyere risiko krever høyere forventet avkastning, og dermed lavere prising av blant annet aksjemarkeder.

2022 blir nok, som vi har diskutert – en del annerledes enn 2021. I 2022 vil vi etter all sannsynlighet få renteøkninger fra den amerikanske sentralbanken, og det forventes totalt fire økninger.

Det samme forventes i Norge gjennom året. Retorikken fra sentralbankene har blitt klarere og klarere gjennom høsten og inn i det nye året; med inflasjon som ser ut til å være mer «sticky» enn antatt, kommer renteøkningene, og de kommer hyppigere og tidligere enn før antatt.

Vi ser endog enkelte aktører nå peker på at det er en risiko for at det kommer flere enn fire renteøkninger dersom ikke inflasjonen bedrer seg utover året. Den risikoen er vi for så vidt enige i, imidlertid er det greit å huske at det også er en risiko for at det kommer færre renteøkninger dersom det viser seg at økonomiene takler selv relativt små renteoppganger dårlig. Vi tror derfor de fire økningene som forventes i USA og Norge er rimelige anslag på hva som kommer.

Det er imidlertid greit å huske at sentralbanken i USA (Federal Reserve) har en såkalt dual målsetting; den skal sørge for lav inflasjon og høyt aktivitetsnivå.

Dette betyr at vi fremdeles vil se at man er forsiktig med å «knekke» aktivitetsnivået for å bekjempe inflasjonen. Dersom renteøkningene medfører at økonomien stopper opp, eller endog går inn i resesjon, vil nok Federal Reserve bli mer forsiktige med rentene.

En resesjon vil sannsynligvis også medføre at sentralbankens inflasjonsanslag justeres ned, og det vil gi rom for en mindre aggressiv rentebane. Imidlertid er det alltid muligheter for såkalte «policy-errors» - at sentralbanken gjør feil i sine vurderinger.

De kan stramme til for mye, og sende økonomien inn i et svalestup som blir selvforsterkende. Dette er kanskje ikke det mest sannsynlige utfallet, men det er definitivt mulig. Det kan være at det er muligheten for at tilstramminger blir for krevende for økonomien og bedriftene som har sendt aksjemarkedet i USA ned, men det finnes definitivt andre mulige forklaringer også.

Dersom vi får en situasjon hvor inflasjonen er mer «sticky», og rentene må opp mer enn forventet, kan noe av rasjonale for å verdsette aksjer mer aggressivt helt eller delvis forsvinne. Lavere nøytrale renter tror vi er en av årsakene til at markedet har verdsatt aksjemarkedet på høyere pris i forhold til inntjening de siste årene. Når man tidligere var villig til å betale 140-150 for en inntjening på 10 i USA, er markedet nå villig til å betale 180 - 200.

Vi tror en av forklaringene er at likevekts-rentene har falt. Dersom sentralbankene må dra til ekstra med rentene, og bringe likevekts-renten opp igjen, kan det være at den mer aggressive verdsettelsen settes under press.

Vi tror bevegelsene hittil i 2022 i stor grad drives av at usikkerheten har økt. For eksempel kan sentralbankene dra for hardt i bremsen, og/eller inflasjonen kan presse fram enda høyere renter. Ser vi imidlertid på anslagene for inntjening fremover er det lite som har skjedd, de fortsetter å krype oppover, og det er lite tegn derfra til at økonomiene skal klappe sammen.

Med andre ord har mange aksjemarkeder blitt billigere inn i 2022, men markeder preges ofte i perioder av at prising av risiko forandrer seg raskt. Vi tror nettopp dette driver utviklingen akkurat nå, og dersom risikobildet ikke befester eller forverrer seg, kan vi etter hvert oppleve en konsolidering og større fokus på inntjening.

Imidlertid kan situasjonen i Ukraina bli en joker. Krig kan medføre større usikkerhet og behov for å prise større risikopremier, men ser vi tilbake til hva som skjedde under Krim-krisen i 2014 var markedsbevegelsene moderate. Konflikten mellom Russland og Ukraina kan imidlertid eskalere å bli større denne gangen, og da kan også markedsimplikasjonene bli større.

Som sagt; 2022 blir ikke som 2021 – og på lengre sikt er vi i et annet klima for avkastning – et klima med lavere avkastning. Vi tror fremdeles 2022 vil ende greit, men usikkerheten vil komme og gå, og kan medføre helt andre svingninger enn det vi så i 2021.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.