Pensjon:

Godt sammensatt pensjonssparing har en verdi

– Vi setter sammen pensjonssparingen slik at de passer for norske kunder, sier Stian Revheim.

I kampens hete er det fort gjort å la seg rive med, og øke risikoen ved å investere i den delen av aksjemarkedet vi har mest troen på. Hvis du treffer blir du rett nok rikere, samtidig krever det innsats og innsikt som er bedre enn det som sees kollektivt i markedene.

– Vi tror jo at de aller fleste vil trives best i pensjonsprofilene, der valgene er enkle, og består av valg av innretning og aksjeandel, sier pensjonsekspert Stian Revheim.

Innretningen er valget mellom indeksforvaltning, aktiv forvaltning som også inkluderer eiendom og private equity, og grønt skifte, hvor det er ekstra fokus på nettopp det grønne skiftet.

– Den aller viktigste beslutningen du tar er hvilken aksjeandel du skal ha, sier Revheim.

Du kan velge mellom 50, 80 og 100 prosent aksjer. Pensjonsprofilene har en andel av aksjeinvesteringene valutasikret.

– Pensjonsprofilene er myntet på pensjonssparing og både aksje og rentedelen satt sammen slik at det skal passe for de aller fleste, sier Revheim.

20 prosent av aksjeandelen er investert i norske aksjer*, 70 prosent globale aksjer og 10 prosent fremvoksende markeder.

Sove godt om natta versus langsiktig verdistigning

Aksjer har historisk hatt høyest avkastning, stort sett gjennom det meste som både det 19. og 20. århundret har kastet på oss. Det er noen få unntak hvor det har vært vanskelig uansett, det gjelder blant annet rundt revolusjoner eller verdenskrigene. Hvis vi skal ha på fryktbrillene, så er det flere likhetstegn med mellomkrigstiden hvor proteksjonistiske tollsatser gjorde vondt verre.

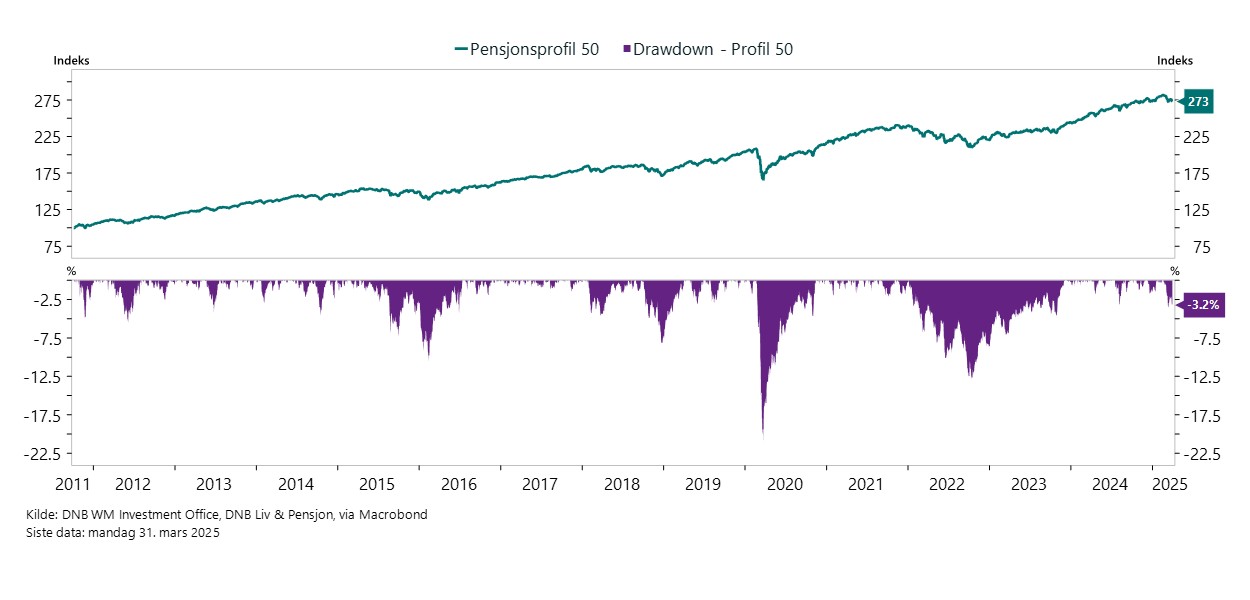

– Pensjonsprofil 50 falt omtrent 20 prosent under korona, samtidig har profilen gått fra 100 til 273 siden 2011, sier Revheim.

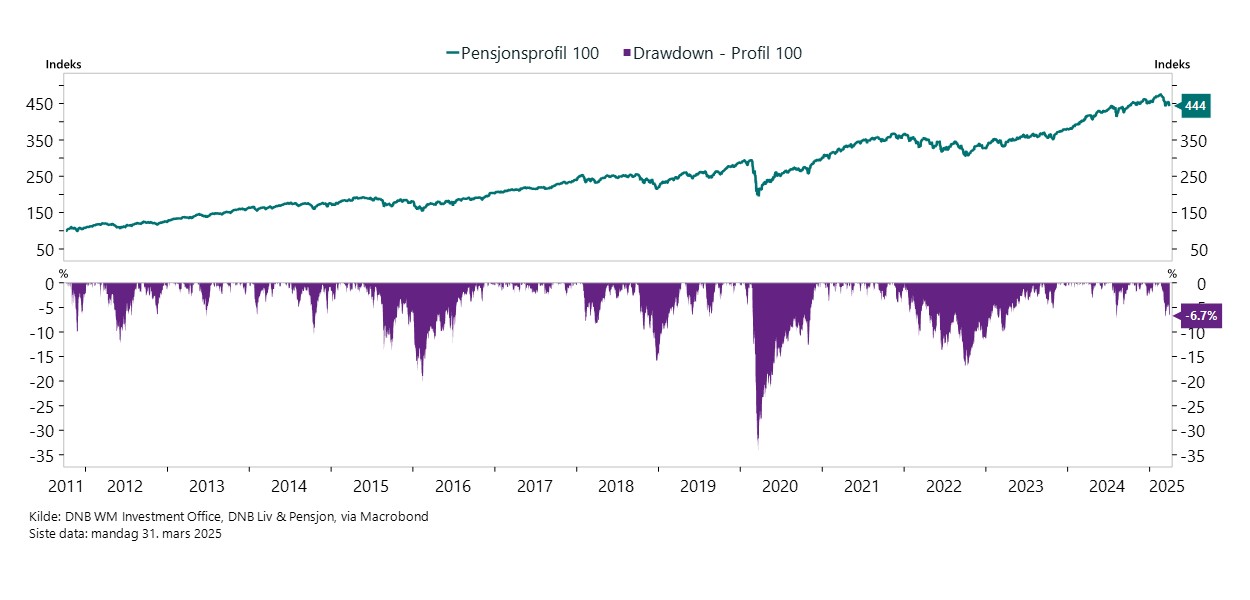

Pensjonsprofil 100 falt mer enn dobbelt så mye under koronapandemien.

– På sikt har derimot Pensjonsprofil 100 mer enn firedoblet seg til 444 kroner siden 2011, sier Revheim.

Høyere renter gir bedre muligheter i balanserte pensjonsprofiler

– Fordelen vi har nå fremfor da vi sto i 2011, er at rentene har kommet mye opp. Styringsrentene i Norge er hele 4,5 prosent enda. Det betyr at det er avkastningsmuligheter også for dem som sover dårlig med tanken på for røde tall, sier Revheim.

Han mener det beste er å være langsiktig og strategisk.

– Hvis du hopper etter haren så kommer du alltid på etterskudd. Det er bedre å ta et velfundert valg av aksjeandel du kan stå med selv når markedene svinger nedover, og samtidig tenke gjennom når du ønsker å starte nedvektingen av risiko når pensjonstilværelsen nærmer seg, sier Revheim.

Du ønsker absolutt ikke å bli fanget av en global handelskrig rett før du trer inn i pensjonistenes rekker.

– Det er grunnen til at vi justerer ned aksjeandelen når det nærmer seg tid for uttak, det er for å trygge de pengene du trenger snart, sier Revheim.

Du kan selv velge når nedvektingen skal starte eller du kan slå nedvektingen av. Husk at du skal leve av innskuddspensjonen i minst ti år og halvparten av pengene skal stå urørt i mer enn fem år. Det gjør at du kanskje bør ha noen aksjer også når du går inn i pensjonisttilværelsen.

*I grønt skifte er norske aksjer byttet ut med nordiske. I de aktive porteføljene er fem prosent av porteføljen alternative investeringer, slik som direkte i eiendom og private equity.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.