Skumle grafer i 2024

I anledning halloween presenterer DNB 7 skumle grafer fra norsk og internasjonal økonomi.

Tradisjon tro serverer vi skumle grafer på halloween. Advarsel! Årets grafer kan gi kalde grøss nedover ryggen til enhver investor.

For de ekstra lettskremte poengterer vi at grafene ikke må ses i sammenheng med det offisielle markedssynet til DNB, og ønsker alle en skummel allehelgensaften!

Hvorfor er det skummelt?

Vi blir stadig flere eldre i Norge, samtidig som utgiftene til offentlig sektor blir større og større. Det kan bli vanskeligere å opprettholde velferdsstaten og ønsket levestandard for befolkningen dersom ikke de av oss som står i jobb, blir mer effektive enn i dag.

Hvorfor er det skummelt?

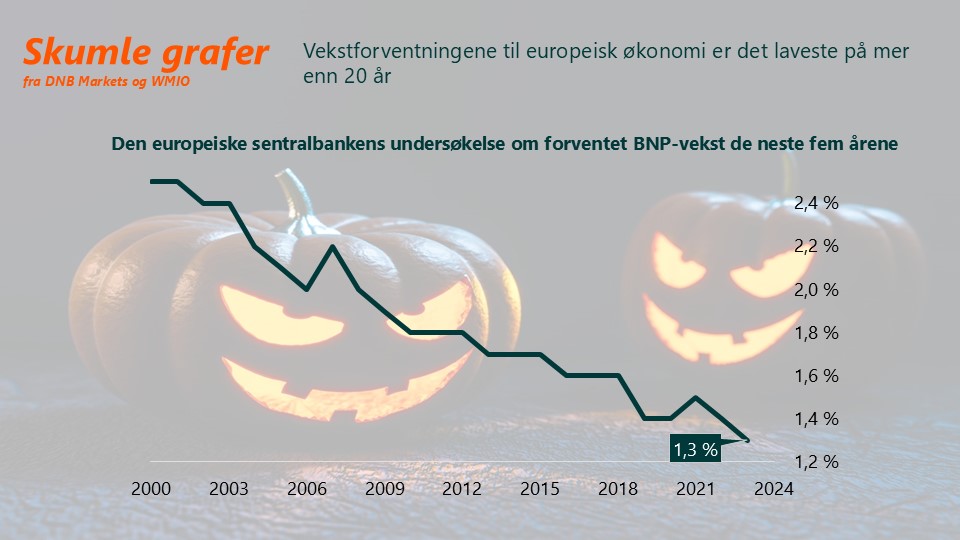

Langsiktige vekstforventninger til europeisk økonomi, målt ved spørreundersøkelsen SPF utført av den europeiske sentralbanken (ECB), er på sitt laveste på mer enn 20 år. Skummelt i seg selv, men legg til at dette er Norges viktigste handelspartnere, så blir det enda skumlere.

Hvorfor er det skummelt?

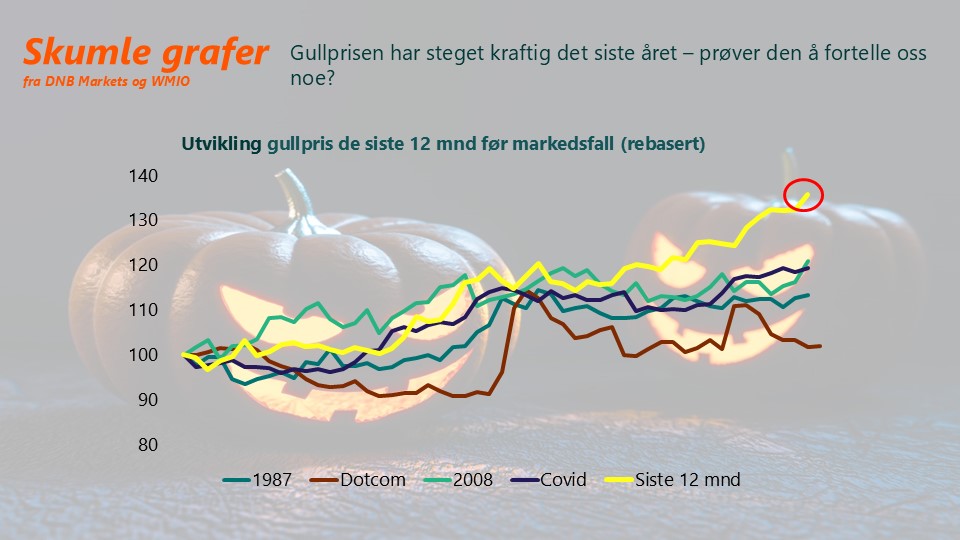

Ved tre av de fire siste store nedturene i aksjemarkedet har gullprisen steget markert de siste tolv månedene fram til aksjemarkedet toppet ut. Aksjemarkedet er på rekordhøye nivåer og nå har gullprisen steget mer enn 30 prosent de siste tolv månedene – prøver den å fortelle oss noe?

Hvorfor er det skummelt?

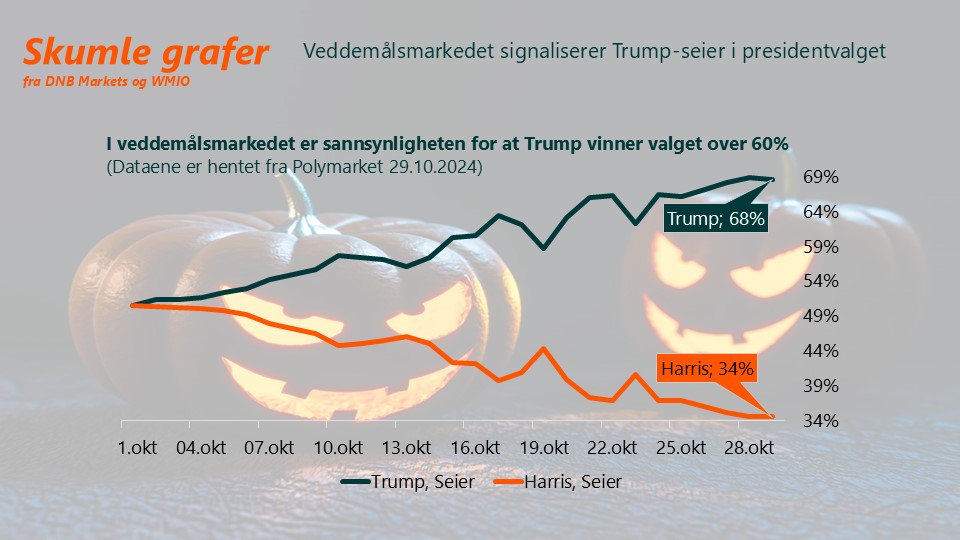

Grafen viser sannsynligheten i veddemålsmarkedet for hvorvidt Harris eller Trump vinner presidentvalget. En Trump-seier kan riktignok ha både positive og negative konsekvenser for ulike deler av finansmarkedet, men Trump anses for å være betydelig mer uforutsigbar enn Harris. Det er ikke urimelig å anta at den geopolitiske risikoen vil øke enda noen knepp dersom Trump vinner. Det er ganske skummelt.

Hvorfor er det skummelt?

Den amerikanske statsgjelden og de tilhørende årlige renteutgiftene øker kraftig. Og uansett hvem som blir president er statsgjelden ventet å øke ytterligere. Hvor sårbare er finansmarkedene dersom usikkerheten rundt den amerikanske statsgjelden blusser opp?

Hvorfor er det skummelt?

Globale teknologiaksjer er priset godt over både historisk snitt og median. Til tross for at prising ikke er en timing-indikator er det ganske skummelt. Hva skjer for eksempel dersom aksjekursene i de store teknologiselskapene faller kraftig tilbake?

Hvorfor er det skummelt?

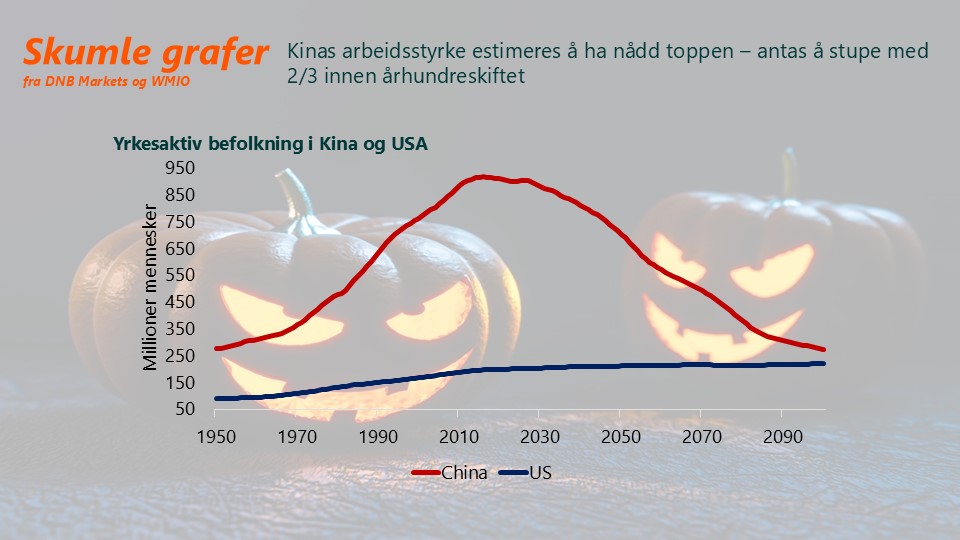

Dersom prognosene for den yrkesaktive befolkningen i Kina treffer, skal det godt gjøres at kinesisk økonomi bidrar til global økonomisk vekst i samme grad som det har gjort det siste tiåret. Enda skumlere er det at Kinas økonomiske styrke relativt til USA ventes å nå toppen i løpet av de neste årene. Ønsker Kina å utfordre USA om Taiwan, vil det være mest rasjonelt å gjøre det innen de neste ti årene, heller enn å vente lenger.

Bidragsyterne til årets utgave av skumle grafer er Kevin Ha, Paul Harper, Ole-Andreas Krohn, Lars-Erik Aas og undertegnede.

Merk: Å kjøpe og selge aksjer innebærer høy risiko fordi verdien i verdipapirer vil svinge med tilbud og etterspørsel. Historisk avkastning i aksjemarkedet er aldri noen garanti for framtidig avkastning. Framtidig avkastning vil blant annet avhenge av markedsutvikling, aksjeselskapets utvikling, din egen dyktighet, kostnader for kjøp og salg, samt skattemessige forhold.

Innholdet i denne artikkelen er verken ment som investeringsråd eller anbefalinger. Har du noen spørsmål om investeringer, bør du kontakte en finansrådgiver som kjenner deg og din situasjon.