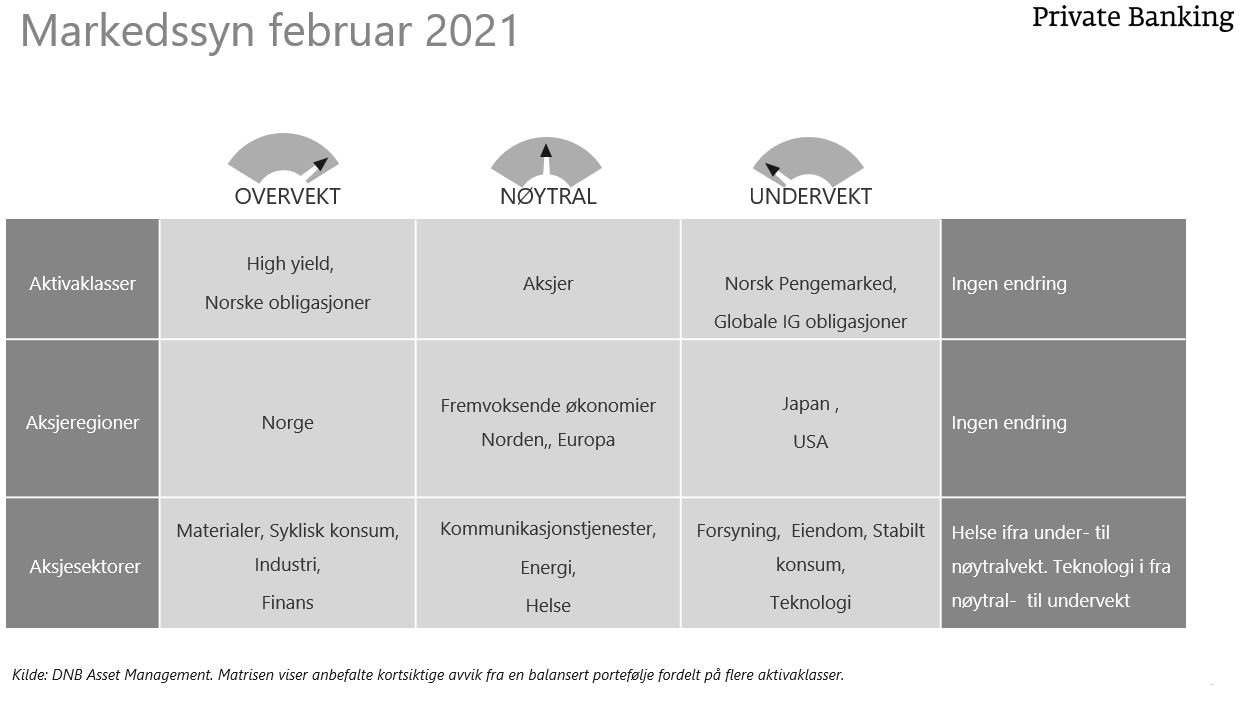

Markedssynet for februar:

Undervekter teknologi

- Vi mener andre sektorer er mer interessante, sier Kjetil Aga, porteføljeforvalter i DNB.

Januar ble preget av de koordinerte støttekjøpene av enkeltaksjer, slik som GameStop. Det går ikke upåaktet hen.

- Siste del av januar har også vært mer urolig i verdipapirmarkedet med ekstreme bevegelser i noen enkeltaksjer, sier Kjetil Aga, porteføljeforvalter i DNB.

Sett i sammenheng med nye virusmutasjoner og nedstengninger mener han det taler for at man bør være noe forsiktig med risikoaktiva.

- Øyeblikksbildet er ikke så positivt, advarer Aga.

Starten på slutten

Riktignok forteller Aga at vi fortsatt skimter starten på slutten av pandemien:

- Vi holder imidlertid fast ved at vi går mot en mer normal verden etter hvert som flere blir vaksinert. Vi velger å derfor å opprettholde nøytralvekt aksjer i porteføljene. Vi beholder overvekt i sykliske sektorer i aksjeporteføljen.

Sykliske sektorer er sektorer som vanligvis gjør det ekstra godt når verdensøkonomien går godt, og møter utfordringer når det er vanskeligere tider. Aga forklarer overvektingen slik:

- Vi kan bare se på hva som skjedde i begynnelsen av januar i år da lange renter steg. Det var de konjunkturfølsomme sektorene finans, materialer og industri som gikk best. Svakest gikk de mer defensive sektorene som stabilt konsum, forsyning og eiendom. Siden vi tror retningen på lange renter er stigende, har vi derfor valgt å overvekte sykliske eller konjunkturfølsomme aksjesektorer.

Teknologi ned til undervekt

Porteføljeforvalterne selger seg ned i teknologisektoren for å gjøre plass til mer interessante sektorer.

- Vi har vektet opp helsesektoren til nøytral og vi har finansiert ved å selge aksjer i teknologisektoren, forklarer Aga.

Han påpeker at teknologisektoren i lang tid har dratt nytte av langsiktige trender slik som digitalisering.

- Teknologisektoren har spist seg inn på andre sektorer. Dette tror vi vil fortsette, sektoren ble derfor en klar vinner i fjor med en avkastning på over 40 prosent, men medvinden fra pandemien vil trolig avta.

Aga er også klar på en annen viktig faktor:

- Vi skal også huske på at prisingen av flere toneangivende teknologiselskaper er høy. Prisingen er sårbar dersom forventningene ikke innfrir.

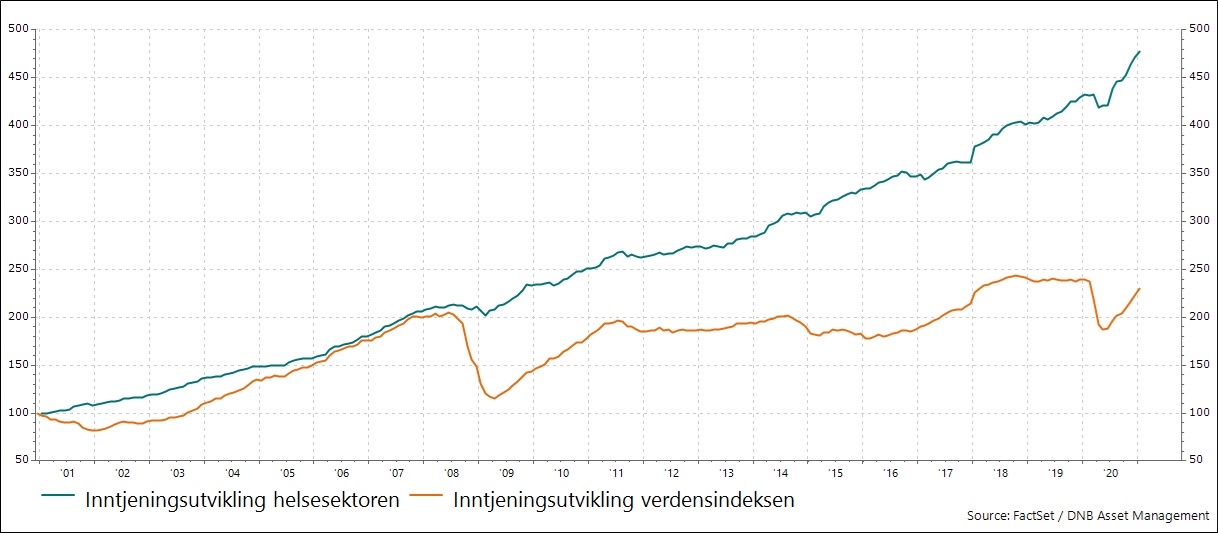

Helsesektoren til nøytral

Med det makroøkonomiske bakteppet, øker forvalterne av kombinasjonsfondene helsesektoren fra undervekt til nøytralvekt.

- Vi er fullt klar over at det er flere skjær i sjøen. Vi tar derfor opp helsesektoren til nøytralvekt, sier Aga.

Han påpeker at helsesektoren er interessant av minst tre grunner:

- Inntjeningen i helsesektoren er langt mer stabil enn i andre sektorer

- Selv om inntjeningen har vært god i sektoren, har ikke avkastningen den siste tiden vært bedre enn markedet

- Sektorens eksponering mot amerikanske dollar er nyttig dersom det kommer uro i markedet fordi dollaren vanligvis styrker seg

Fortsatt overvekt i nordisk høyrente

Høyrente er mer følsom for tilstanden i realøkonomien og dermed påvirkes obligasjonene hardere i nedturer enn andre typer obligasjoner.

- Nordiske høyrenteobligasjoner fikk en alvorlig trøkk sist vinter og falt om lag 23 prosent, forklarer Aga.

Avkastning for 2020 som helhet endte på minus fire prosent.

- Dette markedet kom med andre ord ikke så raskt til hektene som aksjemarkedet, utdyper Aga.

God avkastning fremover

Det legger til rette for god løpende avkastning fremover.

- Løpende avkastning er nå på rundt 6,7 prosent, men vi må trekke fra noe tap. Med normale tap har man likevel tilfredsstillende margin sammenlignet med tradisjonelle norske obligasjoner med løpende avkastning på om lag 1,6 prosent.

Taktisk aktivaallokering beholder overvekten i norske aksjer, sykliske aksjer slik som materialer, industri, finans og syklisk konsum.

*Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.