Publisert

27. jan. 2022

Artikkelen er flere år gammel

Markedsuro

I starten av året har vi igjen fått en oppblomstring av konflikten i Ukraina.

I starten av året har vi igjen fått en oppblomstring av konflikten i Ukraina. Med Russland og Ukraina som hovedaktører – og med Nato i bakgrunnen – kan dette få konsekvenser langt utover Ukrainas grenser. Krigshissing og krig er alltid forbundet med usikkerhet og risiko.

I risikotermer kan vi betrakte denne konflikten som en såkalt «known unknown». Det vil si at markedet vet om konflikten, og den er sannsynligvis tatt noe høyde for i prisingen, selv om man ikke vet det endelige utfallet. Markedsimplikasjonene av slike situasjoner er alltid svært krevende å forutsi.

Tommelfingerregelen har vært at hvis markedene svekker seg markert, gir det muligheter for gode kjøp. Imidlertid lever alle konflikter sitt eget liv, og det er alltid enkelt å være etterpåklok. Det er noe helt annet å vurdere konsekvensene når vi står midt oppe i det, og særlig fordi en konflikt som dette kan få store konsekvenser dersom den virkelig eskalerer.

Likevel – her har vi en historisk sammenligning fra Krim-krisen i 2014, da Krim erklærte uavhengighet fra Ukraina med russisk støtte. Det er definitivt mulig å argumentere for at dagens situasjon er annerledes, og at den kan bli mer alvorlig, selv om det føltes ganske uoversiktlig og alvorlig også i 2014.

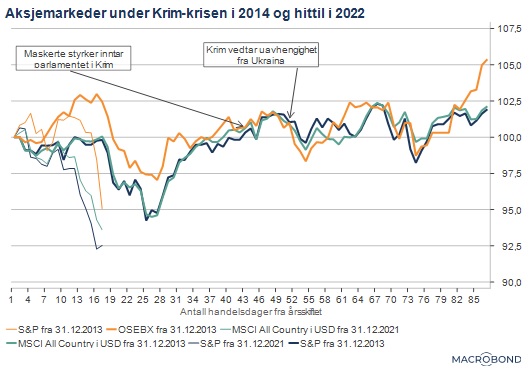

I figuren under ser vi markedsbevegelsene i noen aksjeindekser i begynnelsen av 2014 sammenlignet med i dag.

Som vi ser fikk vi en liten nedtur i aksjemarkedene også i 2014, men det var før det virkelig tok fyr på Krim. Når maskerte styrker inntok parlamentsbygningen og flyplasser 27. februar var markedsbevegelsene i disse aksjemarkedene mer eller mindre over. Og selv når Krim vedtok uavhengighet fra Ukraina 11. mars var bevegelsene rimelig små.

Det vi imidlertid legger merke til er at markedene var svake i opptakten til selve hendelsene, og vi ser også at bevegelsene ligner litt på det vi har opplevd hittil i 2022. Nå tror vi nok rentemarkedet og inflasjon har minst like mye av «skylden» for bevegelsene hittil i år, men det er likevel interessant å se størrelsen på bevegelsene i 2014.

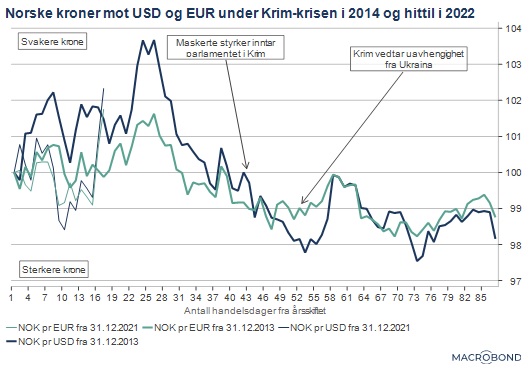

Vanligvis når risikoen og usikkerheten øker ser vi også dette i valutamarkedet. Blant annet norske kroner kan fort tendere til å svekke seg når risikoappetitten avtar og investorer tar penger hjem. I figuren under ser vi hvordan norske kroner beveget seg under Krim-krisen i 2014 og hittil i 2022.

At 2022 blir et år med større svingninger er vi imidlertid rimelig sikre på.

Som vi ser i figuren over var bevegelsene relativt små i 2014, og de er innenfor et par prosent også i 2022. Det var en viss krone-svekkelse når Krim erklærte uavhengighet, men det er snakk om mindre enn to prosent.

Alt i alt var norske kroner faktisk marginalt sterkere etter erklæringen om uavhengighet enn ved inngangen til 2014. Hittil i år er også bevegelsene i norske kroner rimelig beskjedne, selv om det har vært en klar svekkelse de siste dagene.

Hva betyr så dette? Med en krise på linje med Krim-krisen i 2014 er det lite – i alle fall fra den erfaringen – som tyder på at markedene skal svekke seg markert og varig.

Imidlertid lever enhver krise sitt eget liv og vi er som sagt alltid nervøse for at nettopp denne vil medføre helt andre typer konsekvenser enn det vi vanligvis ser. Det er nok ikke i Nato eller Russlands interesse at dette eskalerer unødvendig, og mye kraftigere enn i 2014, men risikoen for at det skjer er til stede.

Det er samtidig verdt å huske at flere markeder allerede har svekket seg på linje med det som skjedde før krisen eskalerte i 2014. Det er selvsagt ikke noe garanti for at risikoen er priset inn – spesielt så lenge vi nå også har høyere renter å ta hensyn til – men det gjør i alle fall at man får en risikokompensasjon i forhold til ved inngangen til året.

At 2022 blir et år med større svingninger er vi imidlertid rimelig sikre på.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.