Publisert

21. jan. 2026

Artikkelen er flere år gammel

Økonomiske utsikter:

Vi tror tollmuren vil ligge fast i prognoseperioden, ettersom den i stor grad er i tråd med Trumps valgkampløfter.

Ved inngangen til 2026 er USAs effektive tollsats 11 prosent, nesten ni prosentpoeng høyere enn for ett år siden. Vi tror tollmuren vil ligge fast i prognoseperioden, ettersom den i stor grad er i tråd med Trumps valgkampløfter. Unntaket er tollsatsene mot Kina, som etter «våpenhvilen» i oktober i fjor ble redusert til om lag 30 prosent – rundt halvparten av nivået som først ble varslet. Kinas enestående posisjon i verdikjedene for kritiske mineraler har vist seg å være et sterkt forhandlingskort.

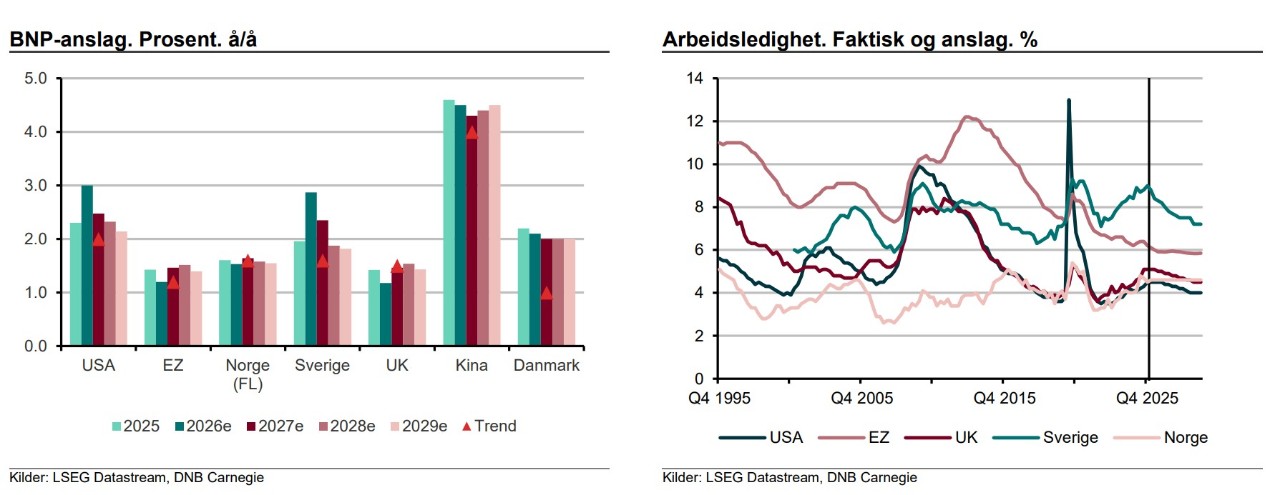

USAs handelskrig tynget den økonomiske veksten i 2025, men størstedelen av de kortsiktige negative effektene vil trolig ebbe ut i år. Oppgangen i amerikanske tollsatser, til det høyeste nivået siden 1940-tallet, ga marginskvis hos importører og produsenter, samt høyere priser for amerikanske sluttbrukere. Nå er mye av tilpasningen til det høyere kostnadsnivået tatt, og vi venter derfor ikke at konsumprisveksten øker videre i år. Trolig bidro den tidvis svært høye usikkerheten om det endelige utfallet av "tolltumultene" til at bedrifter satte investerings- og ansettelsesplaner på vent. Med mer klarhet, både om nivået på tollmuren og om virkningene på den globale økonomien, blir det lettere for næringslivet å satse igjen.

Veksten i amerikansk økonomi bremset i fjor, men endte likevel solid, på noe over to prosent. Budsjettet som ble vedtatt i sommer, inneholdt både utvidede skattekutt og gunstigere avskrivingsregler for investeringer. Dette vil, sammen med fortsatt høyt investeringstempo i forsvar og teknologi, bidra til oppsvinget i år. Med stabil arbeidsledighet og god lønnsvekst venter vi også solide bidrag fra privat konsum.

USAs erkerival, Kina, bærer tilsynelatende lite preg av handelskrigen. Den særdeles konkurransedyktige industrinasjonen kaprer i stedet stadig større globale markedsandeler, særlig i framvoksende økonomier. Med utsikter til vedvarende svak forbruksvekst og et boligmarked som fortsatt ligger nede for telling, vil næringsinvesteringene forbli en viktig vekstmotor. Myndighetene strammer nå inn for å få slutt på høy overkapasitet i sektorer som anses som modne. Kapital skal i stedet dirigeres mot å kapre nye tetposisjoner innen kritiske teknologifelt, samt å ta i bruk robotikk og kunstig intelligens i produksjonsprosesser og logistikk.

Veksten i eurosonen tok seg opp i fjor, tross motvind fra USA. Det er utsikter til at oppsvinget fortsetter i år, og tiltar ytterligere i årene etter. En viktig årsak er politiske vedtak som gjenspeiler at myndighetene har hastverk med å styrke kontinentets posisjon.

På kort sikt er investeringsløftet, finansiert av offentlig gjeld, viktigst. Det skjer både på nasjonalt nivå og på EU-nivå, men snuoperasjonen er særlig tydelig i Tyskland, eurosonens klart største økonomi. Etter tiår i sparemodus vedtok flertallet i Bundestag i fjor vår å endre sin usedvanlig strenge grunnlovfestede budsjettregel. I etterkant har den nye koalisjonsregjeringen vedtatt en plan om investeringer i forsvar og infrastruktur over de neste tolv årene på over 1000 milliarder euro.

På sikt er grepene som tas for å gjøre det lettere for investorer og bedrifter å investere, innovere og vokse i Europa sentrale for de økonomiske utsiktene. EU har det siste tiåret brukt seige beslutningsprosesser til å bygge omfattende regelverk, med høye krav til rapportering, innsyn og etterprøvbarhet.

Intensjonene har vært gode, men bivirkningen har vært en vekstbrems som det haster med å bli kvitt. Den nye kommisjonen setter opprustning, forsyningssikkerhet og arbeidet med å få slutt på den kronisk lave veksttakten øverst på agendaen. Tempoet i beslutningsprosessene har økt, blant annet gjennom utstrakt bruk av såkalte omnibus-pakker, et hurtigspor der flere reformer behandles på likt.

De politiske prosessene er krevende og omstridte. Om man lykkes, vil det gi viktige gevinster på sikt for hele regionen, men trolig utenfor vår prognosehorisont.

Norsk økonomi har unngått nedtur og arbeidsmarkedet har vært solid også de siste årene. To viktige årsaker til det er vedvarende finanspolitiske stimulanser, muliggjort av kraftig oppgang i oljefondets verdi, og høye lønnsoppgjør som har gitt en rekyl i husholdningenes kjøpekraft.

Det er faktorer som også framover vil bidra positivt til aktivitetsveksten i Norge, om enn i noe mer dempet form ettersom byggenæringen fortsatt sliter samtidig som oljeinvesteringene er på vei ned igjen. Vekstoppsvinget ligger an til å bli enda sterkere i Sverige, som med sin næringssammensetning er godt posisjonert til å høste gevinster av investeringsoppsvinget som pågår globalt. Her venter vi også viktige stimulanser fra en vesentlig mer ekspansiv finanspolitikk.

Merk: Å kjøpe og selge aksjer innebærer høy risiko fordi verdien i verdipapirer vil svinge med tilbud og etterspørsel. Historisk avkastning i aksjemarkedet er aldri noen garanti for framtidig avkastning. Framtidig avkastning vil blant annet avhenge av markedsutvikling, aksjeselskapets utvikling, din egen dyktighet, kostnader for kjøp og salg, samt skattemessige forhold.

Innholdet i denne artikkelen er ment verken som investeringsråd eller anbefalinger. Har du noen spørsmål om investeringer, bør du kontakte en finansrådgiver som kjenner deg og din situasjon.