Lesetid

3 min lesetid

Publisert

10. sep. 2025

Artikkelen er flere år gammel

Fond og sparing:

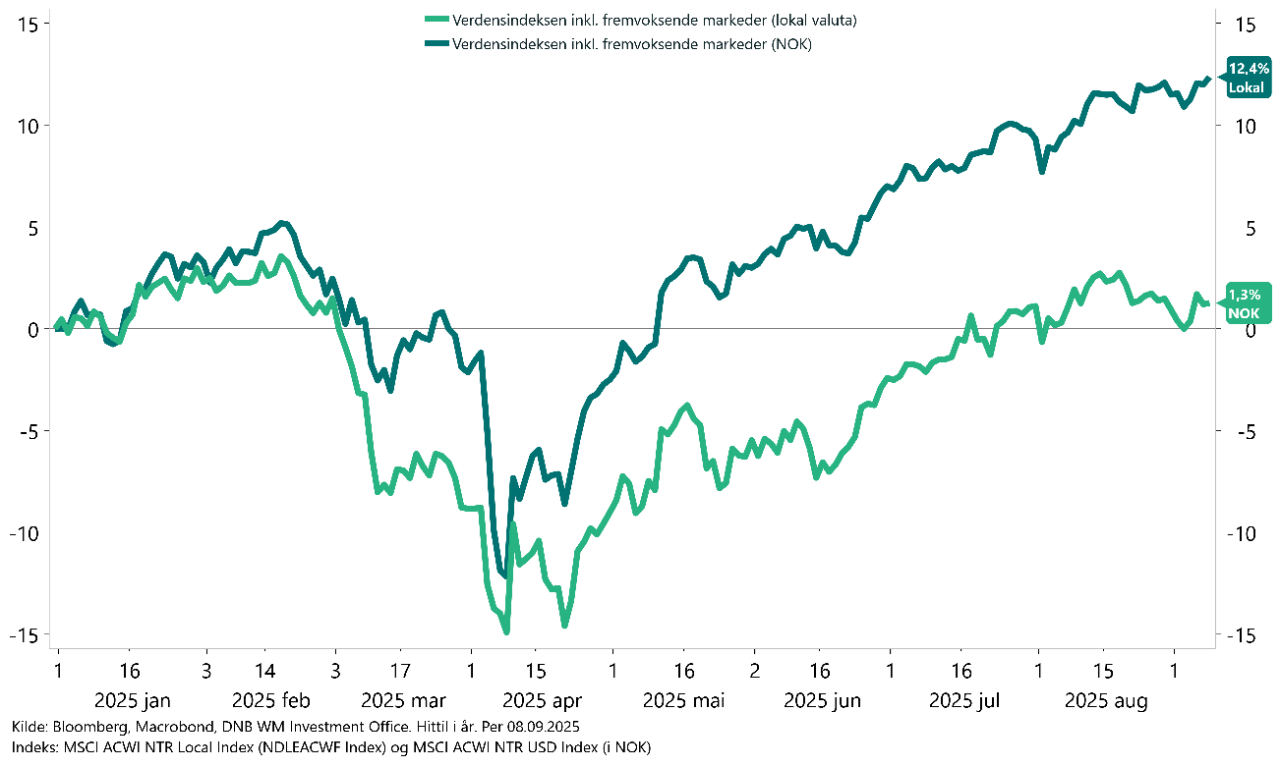

... men de er mindre over tid. I år har globale aksjer fått lite drahjelp fra kronekursen.

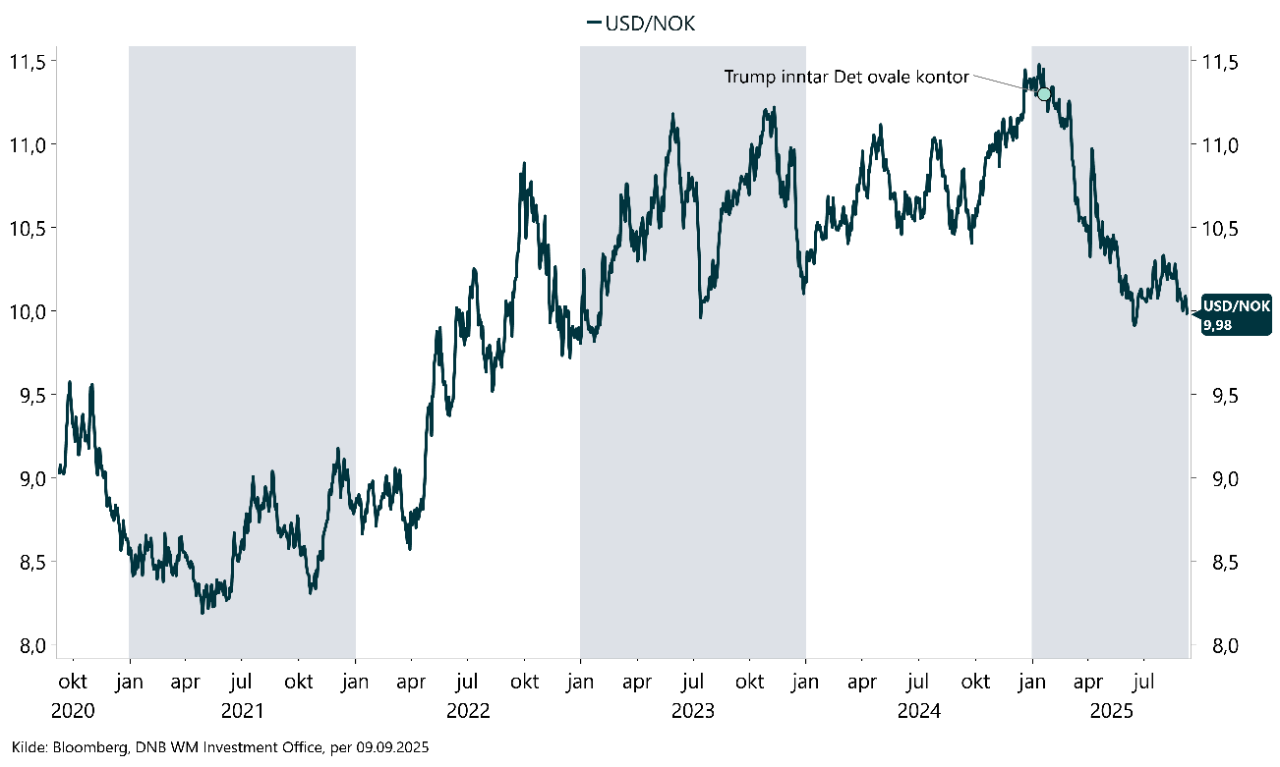

De siste årene har den norske kronen svekket seg betydelig mot store internasjonale valutaer.

Særlig har svekkelsen mot amerikanske dollar vært viktig siden amerikanske aksjer utgjør over to tredjedeler av globale indekser. Utviklingen har gitt en stor positiv valutaeffekt for norske investorer, fordi utenlandske investeringer målt i norske kroner har blitt mer verdt. Denne trenden snudde imidlertid etter at Donald Trump inntok det ovale kontor i januar 2025.

I månedene etter har dollaren svekket seg kraftig mot norske kroner. For norske investorer betyr dette at valutaeffekten som tidligere bidro positivt til avkastningen, har bidratt markert negativt i 2025.

Kronestyrkingen har kostet norske investorer i utlandet dyrt de siste månedene

Det er i første rekke svekkelse av amerikanske dollar som har medført store forskjeller mellom avkastningen målt i norske kroner. Mot for eksempel euro er kronen om lag uendret siden årsskiftet.

For en langsiktig investor er det også verdt å huske at flere av selskapene vi eksponeres mot også har eksponering mot valuta i sin daglige drift.

Over tid kan derfor utviklingen i inntjening i disse selskapene utligne noe av effektene av valutakurser vi her har vurdert.

Et eksempel er Equinor som tjener mer penger målt i norske kroner når dollaren styrkes, og mindre når dollaren svekkes. Valutakurser er imidlertid svært krevende å forutsi, og bevegelsene bør i det minste vurderes over et lengre perspektiv.

Gjennom 2024 ga valutaeffekter en kraftig medvind for norske investorer. Ser vi 2024 og 2025 under ett, er valutaeffektene mer eller mindre null. Det som er gitt tilbake i 2025 er det man fikk i 2024, med andre ord er effekten om lag null siden utgangen av 2023.

Kortsiktige valutabevegelser kan med andre ord ha stor effekt i enkeltår, men kan nøytraliseres helt eller delvis over tid.

Valutarisiko kan slå begge veier – og gjennom 2024 og 2025 har utfallene vært store hver vei. Dette er en påminnelse om at timing er krevende – og at langsiktig strategi er viktig. Derfor er det også viktig å vurdere og se på valutaeffekter over et lengre perspektiv enn et par år.

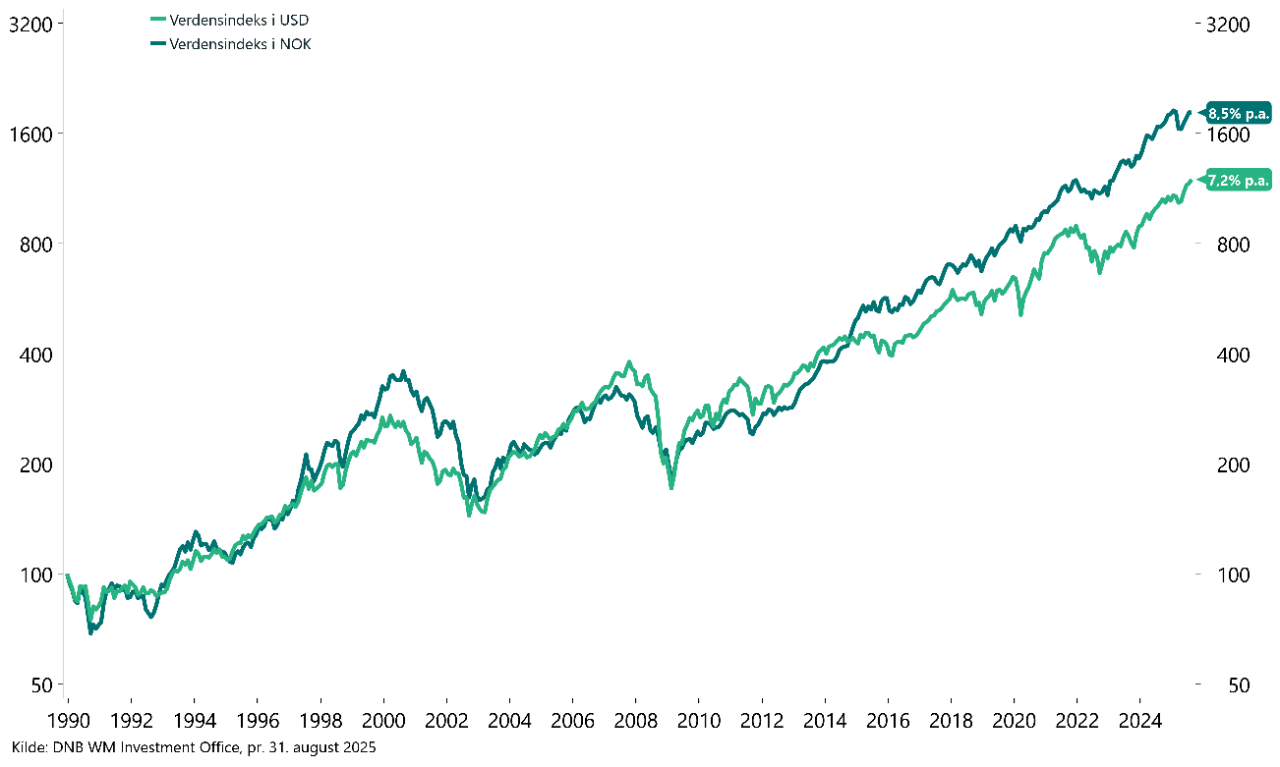

Fra 1989 har verdensindeksen levert en årlig avkastning på 8,5 prosent målt i norske kroner, mot 7,2 prosent i dollar. Med andre ord har norske investorer gjennom de siste 35 årene i snitt fått 1,3 prosentpoeng ekstra avkastning hvert år i forhold til en amerikansk investor.

Valutakurser – eller rettere sagt svakere krone har med andre ord vært en viktig bidragsyter til historisk avkastningen for en norsk investor. Ser vi nærmere på utviklingen siden 1989 ser vi også at det først er etter finanskrisen at kronesvekkelsen virkelig har bidratt.

Valutakurser bestemmes som andre priser av tilbud og etterspørsel. Mindre interesse for norske investeringer blant utlendinger, og nordmenn som investerer mer i utenlandske markeder kan trekke mot et visst press mot svakere krone.

Høyere rente enn mange handelspartnere kan trekke i motsatt retning. I 2025 har vi også sett en særegen dollarutvikling, med svakere dollarkurser mot de aller fleste valutaer.

Hva framtiden vil bringe er usikkert, men vi tror man skal være forsiktig med å legge til grunn like mye medvind fra valutakurser for investeringer fra nordmenn i utlandet som vi har sett siden finanskrisen. Vi tror imidlertid heller ikke på noen trend tilbake til der vi var. «Best guess» over de neste årene er en mer stabil kronekurs, men om noe kanskje med en viss risiko for noe svekkelse. Med en annen geopolitisk situasjon, og med Trump ved roret i USA, er det greit å forberede seg på at vi kan oppleve ganske store kortsiktige bevegelser også framover.

Artikkelen er skrevet av Tore André Lysebo og Kevin Ha.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.