Fond og sparing:

- Vi lot oss ikke skremme av Fed

- Vi ser oppgang i økonomien og en pandemi i tilbaketrekning, sier Shakeb Syed, porteføljeforvalter i DNB.

I markedssynet beskriver forvalterne av DNBs kombinasjonsfond deres tanker rundt hva som rører seg i finansmarkedene og hvordan dette påvirker beslutningene for hvordan fondene settes sammen.

- De landene som er lengst framme i vaksineringen, som USA og Storbritannia, ser en stigende økonomisk vekst og makrotallene er sterke, starter Shakeb Syed, porteføljeforvalter i DNB Kapitalforvaltning.

Han peker også på at fremvoksende økonomier har minket gapet opp til utviklede økonomier.

Fenomenalt sterkt

Bedriftenes inntjening har naturlig nok vært gjenstand for mye oppmerksomhet.

- Gjeninnhentingen gjenspeiler seg i bedriftenes inntjening, det siste kvartalet var fenomenalt sterkt og slo til og med de høye forventningene, sier Syed.

- Slike veksttall kan naturlig nok ikke fortsette, men vi mener det er grunn til å forvente sterk vekst i resten av 2021 og inn i 2022 fordi vi er i en gjeninnhentingsfase, fortsetter han.

Han er rask til å påpeke at det er en forutsetning at pandemien ikke blusser opp igjen, men at smittetallene sakte, men sikkert, faller i takt med økende vaksinering.

- Vi ser oppmuntrende tall for vaksineringsprosessen i Europa, hvor de fleste landene har fått god fart på vaksineringen.

Europa har vaksinert om lag 45 prosent av befolkningen med minst en dose, mens amerikanerne, som fikk raskere start, ligger på omtrent 50 prosent.

- Nå begynner vaksineringen virkelig å monne, fortsetter Syed.

Økt inflasjon

Syed forklarer at den sterke vekstutviklingen og gjenåpningen av samfunnet er en del av grunnen til at inflasjonen har steget ganske mye i USA.

- Det er tekniske effekter som gjør at noe av inflasjonen er forbigående, men vi kommer neppe unna at inflasjonen kan forbli høyere enn det den var før og under pandemien.

Det er årsaken til at den amerikanske sentralbanken, Federal Reserve, ga nye signaler under rentemøte midten av juli.

- Fed varslet at renten vil bli 0,5 prosentpoeng høyere i 2023 enn det den tidligere har signalisert. Medlemmene av rentemøtet viste en klar frykt for at inflasjonen kan bli høyere enn hovedscenario i prognosene hittil, forklarer Syed.

Skremt av Fed

Reaksjonene lot ikke vente på seg.

- Vi så typiske «risk-off» bevegelser i aktivaprisene, med fall i sykliske sektorer slik som energi, finans, materialer og industri. Amerikanske dollar styrket seg og rentemarkedet reagerte ved å sende korte renter opp, mens lange renter falt, sier Syed.

Markedet justerer seg når Fed flytter rentehevingen nærmere, selv om de ikke signaliserte økt rentetopp.

- Vår tolkning av markedsreaksjonen er at markedet mener Fed ikke har godt nok realøkonomisk grunnlag for å heve rentebanen, noe som kan kvele veksten lenger fram i tid.

Det vil kunne sette press på rentene lenger fram.

- Denne tolkningen går på tvers av vårt markedssyn de siste månedene, med en reflatorisk regime med oppgang i både inflasjon og vekst, der høyere renter ikke vil strupe økonomien, forklarer Syed.

Markedet overreagerte – opprettholder markedssynet

Teamet for taktisk aktivaallokering spør retorisk om de er enig med markedets tolkning av Fed.

- Vi opprettholder vårt markedssyn, og vi mener det har vært en overreaksjon i markedet. En nominell rente på 0,6 prosent tilsvarer en realrente på minus 1,6 prosent, gitt at Fed får rett i sin prognose om at inflasjonen i 2023 skal bli 2,2 prosent, forteller Syed før han fortsetter:

- Selv om den nåværende sterke veksttakten ikke skulle være gjeldende i 2023, blir økonomien og selskapenes bunnlinje neppe så svak at en rente på skarve 0,6 prosent blir for mye å bære.

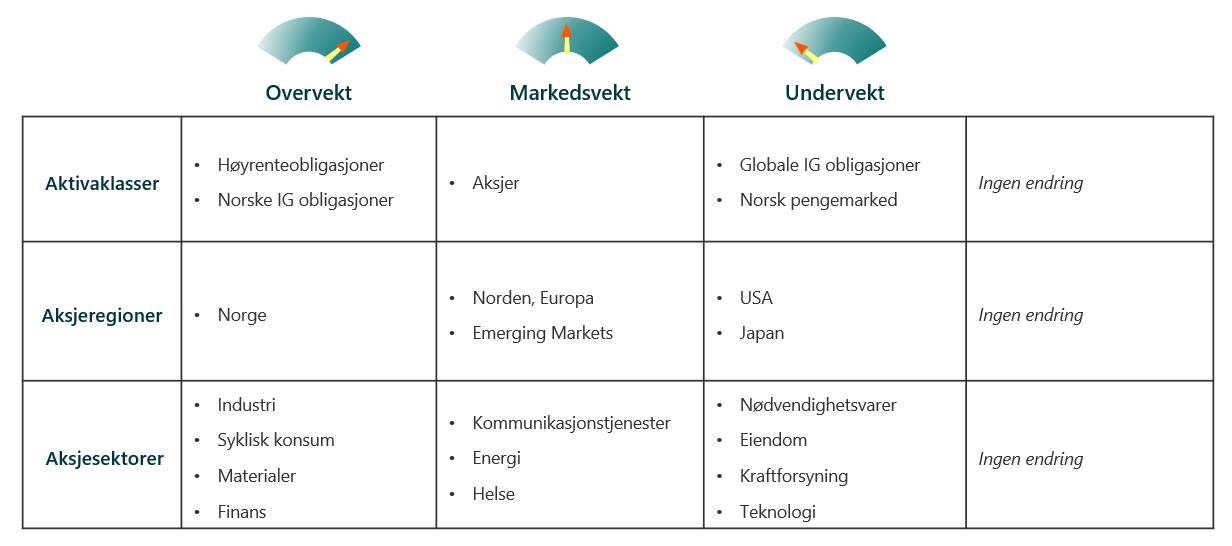

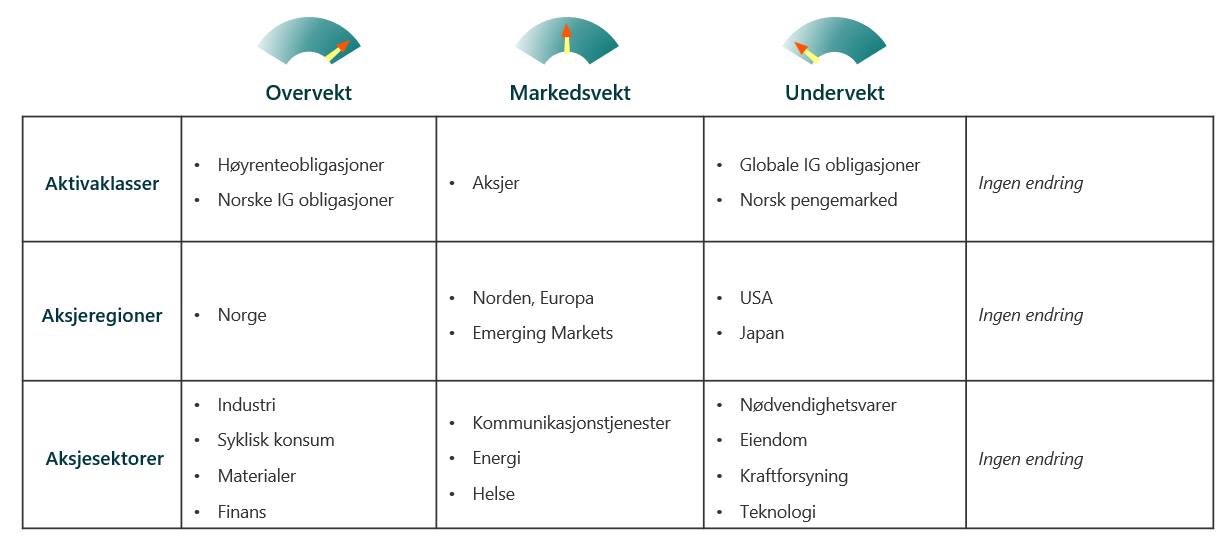

Mer konkret beholder teamet fortsatt en overvekt i sektorene syklisk konsum, industri, materialer og finans.

- Vi har fortsatt aksjer på nøytral i forhold til renter, da vi ser gode argumenter både for en videre oppgang med likviditet og vekst, og for en korreksjon grunnet strukket verdsettelse og sentiment, sier Syed.

Han forklar videre at de fortsetter med norske aksjer på overvekt og at dette har vært et godt veddemål i år.

- Vi har også en offensiv retning på renteporteføljen, vi har fortsatt nordiske høyrenteobligasjoner på overvekt.

Han presiserer at de også har globale høyrenteobligasjoner i porteføljen.

- Vi har kort durasjon, da vi tror rentene vil stige fremover, avslutter Syed.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.