#huninvesterer

Strekspiller’n sparer til pensjon

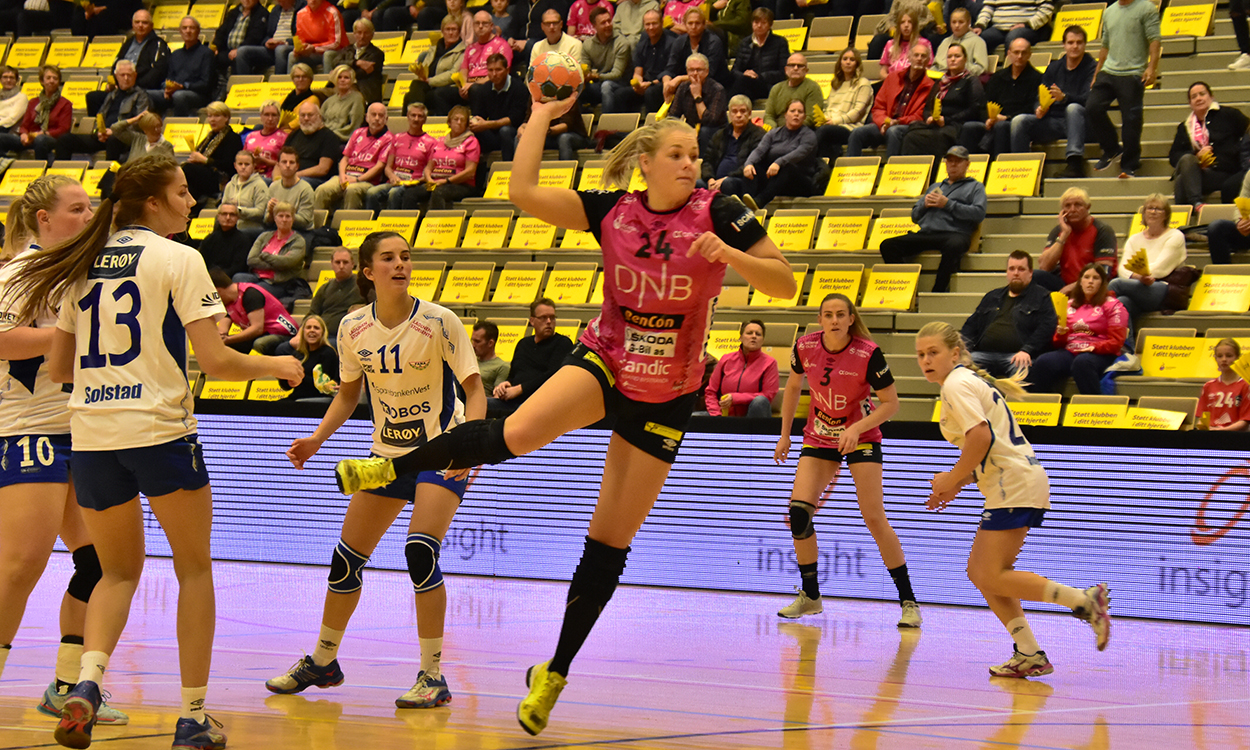

Vipers’ Hanna Yttereng (29) er ikke bare god på streken, hun er også god til å spare.

- Det har jeg alltid gjort, svarer håndballproffen på spørsmålet om når hun begynte med sparingen.

Hanna er født i Trondheim og har spilt topphåndball i Byåsen, tyske Bietigheim og ungarske Kisvardai, før hun i 2018 ble hentet til Vipers i Kristiansand.

Har nådd første sparemål

Takket være jevn og trutt sparing på bankkonto og BSU, har Hanna allerede nådd det første sparemålet sitt, egen leilighet. Men hun sparer fortsatt.

- Det er deilig å vite at jeg har penger tilgjengelig i tilfelle jeg skulle få bruk for dem, derfor fortsetter jeg sparingen. Du vet jo aldri hva som kan inntreffe, sier hun.

Nytt nå er at hun også har opprettet månedlig sparing i aksjefond – til pensjon.

- Ja, banken rådet meg til å begynne å sette av et lite beløp hver måned.

Tjenestepensjon

Får profesjonelle håndballspillere tjenestepensjon?

- Ja, det antar jeg siden det er lovpålagt. Vi er jo ansatte på like linje med folk i andre bedrifter.

Syv av ti vet ikke hvor mye de får i tjenestepensjon, ifølge en undersøkelse DNB har gjort.

Vet du hvor mye du får?

- Nei, men vi får vel det minste, antar jeg.

Hva tenker du om at kvinner totalt sett får 28 prosent mindre i pensjon enn menn?

- Det overrasker meg ikke. Det er jo typisk for den generasjonen som blir pensjonister nå. Kvinnene tjener mindre enn mennene, har kanskje vært mer hjemme og får dermed mindre i pensjon.

Hanna håper forskjellen vil være utjevnet når hennes generasjon blir pensjonister.

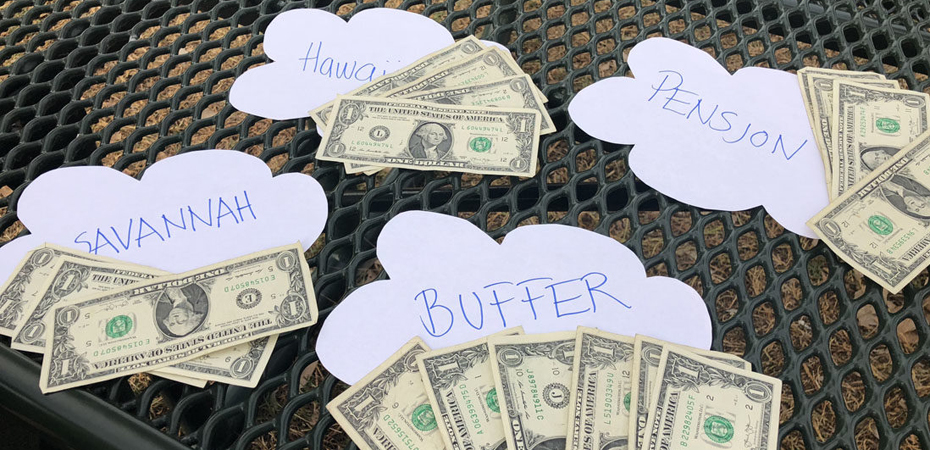

Hanna har valgt riktige spareformer, BSU til bolig og fondssparing til pensjon

Blir pushet på fra alle hold

Håndballspilleren har ennå ikke begynt å tenke på når hun ønsker å pensjonere seg, men er klar over at hun må stå lenger i arbeid for å oppnå samme pensjon fra folketrygden som dagens 67-åringer.

Karrieren som profesjonell idrettsutøver tar fort slutt. Har du begynt å tenke på hva du skal gjøre senere?

- Ja, dette er vi blitt pushet på fra alle hold. Det er viktig å ta utdanning, slik at du ikke står på bar bakke den dagen det er slutt. Vi er mange på laget mitt som studerer. Studiene tar gjerne litt lenger tid når du spiller håndball på fulltid, men Olympiatoppen er flink til å legge til rette, slik at vi i hvert fall får kommet er godt stykke på vei.

Hanna studerer psykologi. I dag ser hun ikke for seg at hun skal jobbe innenfor idretten når håndballkarrieren tar slutt, men hun vil ikke avskrive det. Mye kan skje.

Logg deg inn på norskpensjon.no for å finne ut hvor mye du totalt sett vil få utbetalt i pensjon

Banksjefen: - Hanna har valgt riktige spareformer

Banksjef i DNB Kristiansand, Sveinung Hedding-Valvik, mener Hanna er flink som allerede har klart å prioritere to viktige sparemål, først bolig og så pensjon.

For å sette sparemål og få oversikt over sparingen din, last ned Spareappen

- Hanna har også valgt riktige spareformer; BSU til bolig og fondssparing til pensjon, fastslår banksjefen.

- Med pensjonssparing er det slik at jo tidligere du begynner å spare, jo mindre må du sette av hver måned. Klarer du fra du er ung å sette av en hundrelapp eller tre til langsiktig sparing i fond hver måned, så får du tilgang til aksjemarkedets avkastningmuligheter og beløpet kan vokse seg stort til du blir pensjonist.

Start langsiktig sparing til pensjon her

Da mener han at disse pengene vil komme godt med for mange.

- Det blir bare flere og flere eldre, og levealderen øker. Derfor må de som er unge i dag ta større grep om egen pensjonssparing for å oppnå samme pensjon som dagens pensjonister, minner han om.

Jo mer langsiktig fondssparingen er, jo mindre risiko tar du

Hedding-Valvik presiserer at det aldri for sent å begynne spare til pensjon.

- Men jo lenger du venter, jo mer må du spare hver måned for å oppnå det samme beløpet. Og jo mer langsiktig fondssparingen er, jo mindre risiko tar du. Aksjemarkedet går opp og ned. Skal du ikke bruke pengene på mange år ennå, slipper du å gå ut av investeringen når markedet er nede i bølgedal, sier han.

Historisk avkastning på sparing i aksjefond er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.