En ny vår for bærekraft i finansmarkedene?

De siste 18 månedene har bærekraftig finans møtt økt motbør, særlig knyttet til ESG-begrepet.

Artikkelen ble først publisert i Finansavisen.no.

Kritikken – drevet av politisering, grønnvaskingsanklager og et mer krevende makrobilde – har fått mange til å avskrive ESG som et mislykket forsøk på å forene avkastning med samfunnsansvar. I realiteten ser vi konturene av en sunn korreksjon. Etter en periode preget av overdreven optimisme, er finansnæringens tilnærming til bærekraft i ferd med å modnes.

Fra mirakelkur til harde realiteter

Som med dotcom-boblen sprang ESG-hypen ut fra et reelt behov for nye løsninger. I finanssektoren sto klimarisiko sentralt, med forventninger om at reguleringer, ny teknologi og markedsendring ville belønne lave utslipp og straffe manglende omstilling. Logikken står seg i dag, men troen på at markedet alene skulle løse klimakrisen var overdrevet. Bærekraftig omstilling innebærer vanskelige avveininger mellom kortsiktig lønnsomhet og langsiktig samfunnseffekt. I stedet fikk vi et ukritisk hype-narrativ om at ESG-investeringer både skulle redde verden og slå benchmark.

Fra 2018 til 2020 økte månedlige innskudd i ESG-ETF-er fra 2 til 25 milliarder dollar. Resultatet ble kraftige kursoppganger i et smalt utvalg av klimaløsningsselskaper. Innen nordiske small-cap-aksjer steg eksempelvis flere løsningsselskaper 250 prosent på to år. To år senere var gevinsten borte.

Kapitalintensive forretningsmodeller og utsatt inntjening gjorde selskapene sårbare da rentene steg og finansieringskostnadene økte. Samtidig begynte ESG-fond å underprestere i forhold til brede indekser, mens ekskluderte sektorer som olje, gass og forsvar fikk ny drahjelp etter krigsutbruddet i Ukraina.

Parallelt med at investorer og forbrukere i økende grad vektla bærekraft, havnet tematikken stadig høyere på agendaen til ledergrupper og styrer. Netto null-mål og visjoner om at «bærekraft er integrert i alt vi gjør» ble raskt normen. Utviklingen var i utgangspunktet positiv, men mye av substansen gikk tapt: Rapportene vokste, mål ble satt uten en realistisk plan for gjennomføring, og stadig flere initiativer ble signert – ofte uten reell forankring i risiko, muligheter eller strategi.

Tilbake til det grunnleggende

ESG-debatten åpner for en nødvendig reorientering: fra symboler til finansiell vesentlighet, med fokus på hvordan bærekraft påvirker lønnsomhet og konkurransekraft.

De strukturelle driverne er mer relevante enn noen gang. Uforrettet vil klimaendringer og naturtap ha enorme økonomiske og samfunnsmessige konsekvenser. Dette gir store forretningsmuligheter for selskaper som leverer bærekraftige løsninger – forutsatt at politikk og reguleringer fortsatt understøtter omstillingen. Debatten om investeringer i Israel viser at manglende respekt for grunnleggende menneskerettigheter har finansiell betydning.

Det kraftige angrepet på ESG i USA er politisk motivert og har etter vårt syn misforstått dette sentrale premisset: bærekraft handler først og fremst om risiko og muligheter. Tre faktorer underbygger at bærekraft i finans, og næringslivet for øvrig, er inne i en ny fase med tydeligere retning og fornyet kraft: reguleringer, investorpreferanser og selskaps egne strategier.

Reguleringer gir fortsatt drahjelp – tross politisk uro

Selv om globale utslipp øker har regulatoriske initiativer i EU, USA og Kina endret rammebetingelsene i finansmarkedene. EUs klimapolitikk strammer inn kostnadene for karbonintensiv produksjon, mens USAs Inflation Reduction Act (IRA) har vist at skatteinsentiver kan akselerere grønn vekst. Kina har gått enda lenger med massive statlige investeringer, og dominerer nå globalt innen elbiler og solenergi med henholdsvis 70 og 80 prosent markedsandel.

Vi tror EU og Kina vil videreføre sine grønne industristrategier tross geopolitiske spenninger fordi grønn infrastruktur og teknologiledelse samt ressurstilgang er kritisk for internasjonal konkurransekraft. I USA er situasjonen langt mer usikker under Trump, selv om IRA-investeringer med store økonomiske ringvirkninger trolig vil bestå.

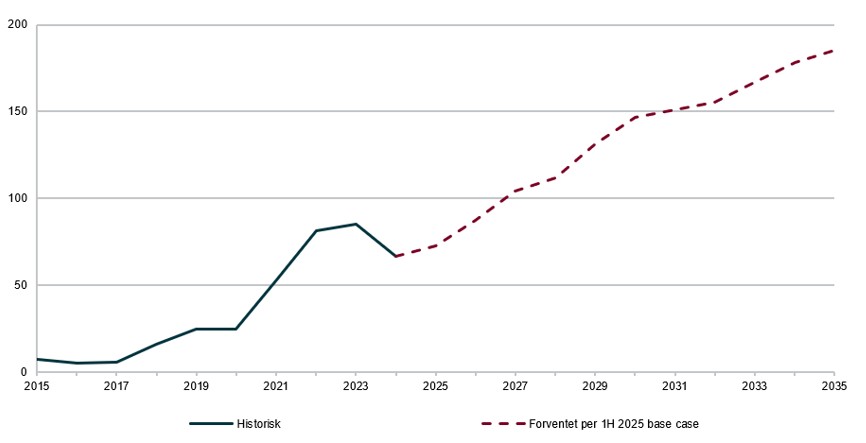

Ser vi nærmere på vårt viktigste eksportmarked, EU, mener vi implementeringen av Green Deal-lovverket får økende effekt på konkrete sektorer og selskaper fremover. Reformen av EUs kvotehandel (EU ETS) og innføring av karbontoll (CBAM) er allerede sentrale virkemidler som øker prisen på utslipp (Figur 1 – Karbonprisen i EU ETS forventes doblet innen 2035). I tillegg skjerpes kravene til energieffektivitet i bygg (EPBD) og til sirkulærøkonomi.

Clean Industrial Deal og Draghi-rapporten understreker videre at grønn omstilling, energisikkerhet og råvaretilgang er sentrale virkemidler for å styrke europeisk konkurransekraft og industriutvikling. Enklere støtteordninger og økt mobilisering av privat kapital står høyt på agendaen – men det gjenstår å se om det monner i møte med global konkurranse.

Økt modenhet og profesjonalitet i bærekraftige investeringer

Kapitalflyten til ESG-merkede fond har falt betydelig siden toppårene 2020–2021 ifølge Morningstar. Flere av finansbransjens internasjonale klima-allianser opplever også medlemsflukt. Dette betyr ikke at investorene er ferdige med bærekraft.

Det er i hovedsak amerikanske ESG-merkede fond som opplever innløsninger; i Europa var det netto kapitaltilførsel i andre kvartal. Fond som fremmer miljø- og sosiale aspekter i sin investeringsstrategi, utgjør 60 prosent av europeisk forvaltningskapital. Av 25 nordiske nøkkelinvestorer i børsnoteringer i Norden, har samtlige nå tydelige klimakrav. Henholdsvis 86 og 76 prosent har krav eller strategi for biologisk mangfold og sirkulærøkonomi.

Selv om boomen har avtatt, ser investorer attraktive muligheter i bærekraftstemaer. Ifølge en undersøkelse fra Morgan Stanley i desember i fjor forventer 80 prosent av kapitalforvaltere og -eiere økt forvaltningskapital i bærekraftige investeringer de neste to årene. Schroeders tegnet et lignende bilde i en undersøkelse fra juni: 86 % av institusjonelle investorer planlegger å allokere kapital til energiomstillingen det kommende året. Begrunnelsen investorene oppgir er at investeringer i bærekraftstemaer, som klimaomstilling, gir eksponering mot vekstmuligheter og avkastning.

Tilnærmingen til bærekraftige investeringer er med andre ord blitt mer moden. Der eufori tidligere trumfet verdsettelse, vurderes nå investeringer på grunnlag av underliggende tematiske drivere og effekten disse har på langsiktig verdiskaping. Selskaper i karbonintensive næringer som omstiller seg effektivt, kan oppnå økt konkurransekraft og levere høyere avkastning enn peers, såkalt transition alpha.

Bærekraft 2.0: mer konkret, vesentlig og troverdig

Næringslivet har heller ikke gitt opp bærekraftsarbeidet. Igjen ser vi en modningsprosess drevet av økt fokus på grønnvasking og tøffere rapporteringskrav. Bedrifter tar nå steget fra uforpliktende ambisjoner til omstillingsplaner med konkrete tiltak og investeringsbehov.

Vårt inntrykk er at flere selskaper anerkjenner at bærekraftsrisiko påvirker fremtidig inntjening, og at nye løsninger kan øke langsiktig konkurransekraft. Aktiviteten i markedet for bærekraftige obligasjoner viser at særlig nordiske bedrifter knytter gjeldsfinansiering til egen omstilling, med fortsatt støtte fra investorer.

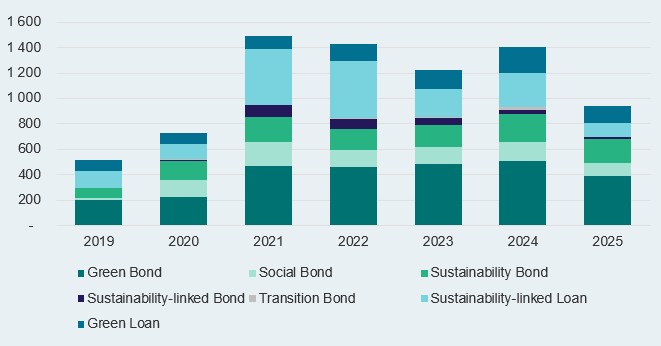

Andre kvartal var det beste noensinne for utstedelser av bærekraftige obligasjoner globalt. 2025 har så langt vært på linje med et svært sterkt fjorår – hvor utstedelser av grønne obligasjoner var rekordhøyt og markedet som helhet nest nådde toppnivået fra 2021 (Figur 2 – Årlig utstedelse av bærekraftige obligasjoner/lån i mrd. EUR). Bærekraftige obligasjoner som andel av totale obligasjonsutstedelser globalt ligger på nær 7 prosent så langt i år, noe ned fra i fjor. I Norden er andelen også noe ned, men holder seg på 16 prosent i et veldig sterkt obligasjonsmarked. Ser vi på nordiske selskapsobligasjoner isolert sett er andelen hele 35 prosent.

Ettersom majoriteten av bærekraftige obligasjoner er såkalte use-of-proceeds-instrumenter, der midlene øremerkes hovedsakelig grønne investeringer, kan man fastslå at nordiske bedrifter fortsatt investerer i bærekraft.

Merk: Å kjøpe og selge aksjer innebærer høy risiko fordi verdien i verdipapirer vil svinge med tilbud og etterspørsel. Historisk avkastning i aksjemarkedet er aldri noen garanti for framtidig avkastning. Framtidig avkastning vil blant annet avhenge av markedsutvikling, aksjeselskapets utvikling, din egen dyktighet, kostnader for kjøp og salg, samt skattemessige forhold.

Innholdet i denne artikkelen er ment verken som investeringsråd eller anbefalinger. Har du noen spørsmål om investeringer, bør du kontakte en finansrådgiver som kjenner deg og din situasjon.