Forvalterens beste sparetips for urolige hjerter

De fleste av oss gjør saker og ting vanskeligere enn de er. Det gjelder også sparing i verdipapirmarkedet, skriver Kjartan Farestveit, porteføljeforvalter i DNB Asset Management.

Sparing i aksjemarkedet blir viktigere for mange av oss når flere og flere selv må bestemme hvordan pensjonspengene skal plasseres. En årsak til at sparing blir vanskelig, er at det er mange som har meninger om verdipapirmarkedene og de uttaler seg med tilsynelatende stor tyngde. Ofte er det også stor usikkerhet om veien videre. Året i år et et godt eksempel på det siste.

Ved inngangen til året var det lett å liste opp bekymringer knyttet til utviklingen i aksjemarkedet, men ingen hadde koronavirus på radaren. Og når viruset først kom hva ville effektene bli?

Worst case scenario var lett å dra fram når myndighetene i flere land stengte ned deler av økonomiene. Selv har jeg vært nokså bekymret for utviklingen - i alle fall på kort sikt. Imidlertid må man hele tiden huske på at det er først og fremst ny informasjon som påvirker utviklingen i verdipapirmarkedene.

Aksjemarkedet gir bedre avkastning enn tradisjonell banksparing, men du får det ikke gratis

Ny informasjon kan deles i to: positiv eller negativ. Om den er positiv eller negativ kan du ikke vite. Hvis man vet er ikke informasjonen ny.

Hva skal da du som sparer gjøre? Jo, du må huske på at du er i aksjemarkedet for å høste den risikopremien som markedet gir. Det vil si den meravkastningen som aksjemarkedet gir utover ordinære bankinnskudd. Det som er synd er at meravkastningen kommer i rykk og napp, og det blir som å være på fisketur. Skal du ha fisk må du ha snøre ut i.

Det viktigste du kan gjøre er å finne en risikoprofil som passer deg. Går markedene opp bekymrer du deg ikke. Du blir derimot utfordret om du får en dårlig start. I løpet av oktober, november og desember i fjor høst falt Oslo Børs med til sammen 17 prosent. Da er det kjedelig å ha gått inn i markedet rett i forkant!

Derfor bør du på forhånd ha tenkt igjennom hva du gjør dersom du opplever dårlig start. Dersom du mister nattesøvnen når du ser at sparepengene raser i verdi, skal du ha liten aksjeandel.

Dersom du er i stand til å se gjennom en dårlig start og ikke er opptatt av kortsiktige svingninger, skal du ha høy aksjeandel. Men når du vurderer aksjeandelen i sparingen din, så er det også noen element du skal være oppmerksom på. Det aller viktigste er at tiden er din venn.

Du må huske på at du er i aksjemarkedet for å høste den risikopremien som markedet gir

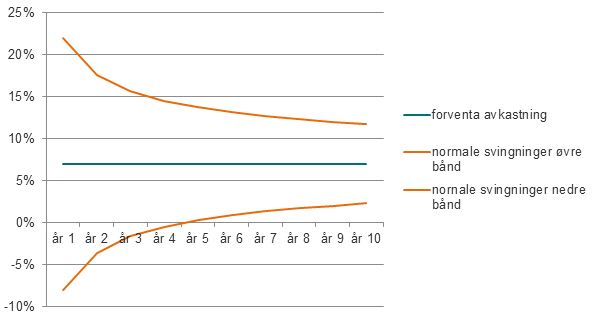

Tiden leger all sår – også i aksjemarkedet. Jeg bruker å si at det skjer ikke dobbelt så mye galt på to år som på ett. Det er vist i figuren under. Anta at en børsindeks har en forventet avkastning på 7 prosent, men at normale svingninger gjør at du like gjerne kan plusse på 15 prosent og få 22 eller trekke ifra og havne på minus 8 det første året.

Men dersom sparehorisonten din er for eksempel 7 år, blir ikke normale svingninger 7 ganger så store. Gode og dårlige nyheter utjevner hverandre. Poenget er at jo lengre sparehorisont jo større er sjansen for at du ender opp med en faktisk avkastning i nærheten av den forventede.

Grafen illustrerer også det poenget at du bør ha relativ lang horisont om du skal spare i aksjemarkedet. Minst 5 år er en rettesnor.

Et annet element er ikke å ha overdrevet tro på egne ferdigheter. Spre sparingen din på mange aksjer, både norske og utenlandske og ifra forskjellige sektorer og regioner. Da kvitter du deg med risiko som er unødvendig å bekymre seg for.

Noen gode sparetips til slutt:

- Kom i gang tidlig. Jo større er sjansen for at du klarer å høste meravkastningen som aksjemarkedet gir

- Ikke sats alt på ett kort. Spre sparingen din på mange aksjer

- Aksjer kan svinge mye, men husk tiden er din venn

- Tenk gjennom hva du gjør dersom du kommer skjevt ut ifra hoppkanten. Den viktigste øvelsen er å finne en strategi som passer for deg og stå løpet ut. Ikke la din sparing bli formet av tilfeldigheter.

Aksjemarkedet svinger mye. Lag deg derfor en spareplan. Gjør jobben på forhånd. Finn en strategi og risikoprofil du er komfortabel med. Da er du tryggere når det svinger mye og usikkerheten brer seg.

*Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, verdipapirfondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.