Pandemiens effekt på varer versus tjenester

Utslagene er dramatisk forskjellige.

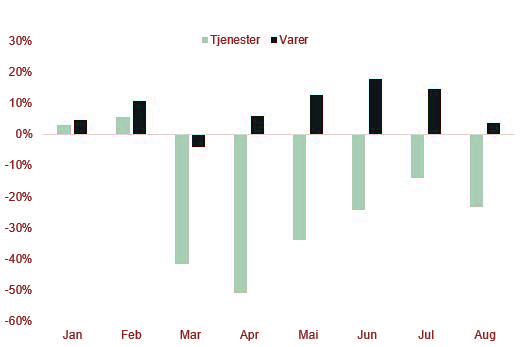

Det er ingen hemmelighet at hvis vi fordeler våre kunders kortbruk i 2020 på enten varehandel (alt av butikker) eller tjenesteforbruk (det andre som ikke er en fysisk vare), så er utslagene av COVID-19 dramatisk forskjellige mellom de to. Etter et halvår med COVID-19 er den totale oppgangen fra mars til august 9 % innen varehandel, mens den totale nedgang for tjenesteforbruk er hele 31 %.

Betydelig større utslag

Både forbruk innen varer og tjenester ligger godt over 2019-nivåer i januar og februar, hvor nullpunktet på grafen til enhver tid viser fjoråret. Men allerede i begynnelsen av mars begynner våre kunder å endre atferd, og overordnet ser vi tidligere nedgang, med betydelig større utslag, i tjenesteforbruk.

Kortbruk innen tjenester reduseres med 42 % i mars sammenlignet med fjoråret, mens varehandel reduseres med kun 4 %. Dette kan forklares med omfattende smittevernstiltak og betydelige restriksjoner som gjorde mange tjenester mer utilgjengelige. I tillegg bidro hamstring innen enkelte underkategorier av varehandel til å begrense fallet.

Noen eksempler på nedgangen innen tjenester i mars er uteliv (-95 %), frisører (-95 %), reiseliv (-90 %), offentlig transport (-90 %), restauranter (-85 %) og taxi (-85 %). Tilsvarende så vi enkeltkategorier under varehandel formelig blomstre; dagligvarer, Vinmonopolet, hjem, samt hobby, leker og spill er bare noen av eksemplene. Faktisk var varehandel tilbake igjen over fjorårets nivå allerede i april.

Norsk næringsliv «tjener» mer på økning innen varehandel enn de «taper» på reduksjon innen tjenester

En eventyrlig vekst

I tiden frem mot årets sommerferie fortsetter forbruksvekst å være preget av at en stor del av tjenestene er mindre tilgjengelige, men vi ser en kraftig opphenting fra bunnen som følge av stadige lettelser i smittevernstiltak.

Blant annet opplever frisører en eventyrlig vekst da dørene igjen åpner 27.april, og ligger hele 57 % over normale nivåer den første uken. Likevel er det en generell forflytning av forbruk fra tjenester til varer, med store utslag på hvor stor del av vår totale kortbruk som blir fordelt på de ulike underkategoriene.

Ta for eksempel en titt på DNB Nyheter-saken om hvordan vi fordeler forbruk innen restauranter, Vinmonopolet, tax free og utesteder før og under COVID-19.

En tydelig nedgang

Etter en sommer med relativt høy kortbruk og vekst følger en tydelig nedgang. Økende smittespredning legger en demper på videre gjenåpning og normalisering av samfunnet, og dette påvirker følgelig forbruket. Kortbruk innen både varehandel og tjenesteforbruk går ned etter sommeren.

Merk at i et normalår bruker vi rundt 80 % mer på varer enn tjenester, så norsk næringsliv som helhet «tjener» mer på økning innen varehandel enn de «taper» på reduksjon innen tjenester.