Langtids ferieplanlegging

Med små grep kan du sikre deg mange ekstra årsinntekter!

Tenk deg at om 3 måneder får du 3 måneders ferie med full lønn. Hva ville du brukt ferien din på?

Så kan du tenke samme scenario, men med kun halv lønn. Hva ville du gjort nå? Justert ferieplanene eller justert forbruket fram mot ferien?

Lev som før de neste tre månedene og veldig sparsommelig de påfølgende tre, eller ville du gjort noen justeringer allerede nå slik at du hadde hatt mer å leve for når ferien kom? Ville du begynt å leve på 75 prosent av lønnen allerede i dag, og spart 25 prosent slik at du hadde 75 prosent også de 3 månedene du hadde ferie?

Redusert lønn, men økt bevissthet

Å spare 25 prosent av inntekten din fra og med i dag, høres kanskje virkelighetsfjernt ut, men det er dessverre en realitet at det venter en ferie med under 50 prosent inntekt i horisonten.

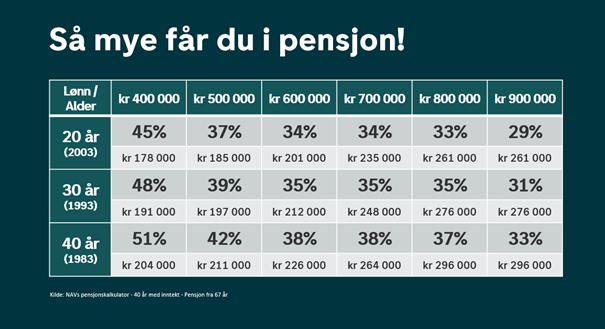

Er du like gammel eller yngre enn meg kan du forvente deg en pensjonsinntekt fra folketrygden på mellom 30 prosent og 50 prosent av inntekten din. Det betyr at du nå vet at det venter en lang ferie i fremtiden med en kraftig redusert inntekt!

Det er enklere å starte tidlig

Heldigvis har vi mye mer enn 3 måneder til å forberede oss, og dermed trenger vi heller ikke spare hele 25 prosent av inntekten vår.

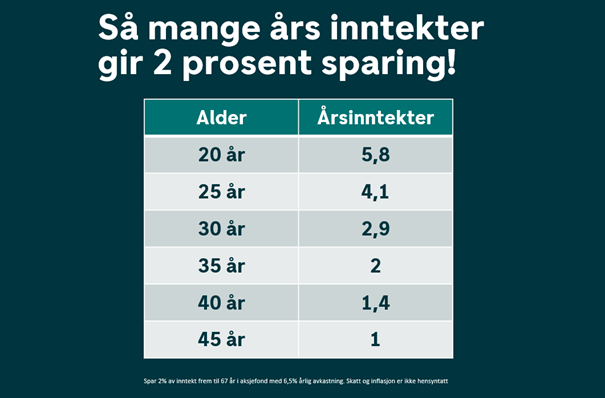

Jobber du i offentlig sektor har du allerede en «tvunget spareavtale» med 2 prosent lønnstrekk til tjenestepensjon. I privat sektor har også alle en tjenestepensjon, men de færreste har lønnstrekk for å være med å finansiere pensjonen. Men det betyr ikke at du ikke kan sette det opp selv. Setter du opp en spareplan på 2 prosent av lønnen, kan det utgjøre en betydelig ekstra inntekt for deg som pensjonist, og jo tidligere du starter, jo større blir effekten.

Små beløp kan gi stor gevinst

La oss ta et eksempel: Hvis du tjener 600 000 kroner, vil 2 prosent sparing utgjøre 12 000 kroner i året eller 1 000 kroner i måneden i sparing. Starter du denne spareplanen når du er 30 år og plasserer pengene i et aksjefond, vil du som 67-åring ha en forventet verdi på fondene dine på hele 1 773 290 kroner. Altså nesten tre hele årsinntekter!

En liten reduksjon i dagens inntekt, kan altså gi deg flere ekstra årsinntekter i fremtiden, og ikke minst den økonomiske fleksibiliteten og friheten til å gjøre det du vil!

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.