Du burde startet pensjonssparingen i barnehagen!

Nei, jeg mener ikke at barnehagebarn skal spare til pensjon, men jo før du begynner jo billigere er det å spare opp store summer.

Når vi snakker om langsiktig plassering av penger, er det viktigste du kan gi pengene dine – tid. Du må selvsagt få avkastning på pengene, men lite slår tiden når det kommer til å oppnå gode resultater uten at det koster altfor mye. Så pensjonssparing, som gjerne er den aller lengste sparingen vår, burde vi ideelt sett fått unnagjort så tidlig som mulig.

Noen har mulighet og velger å spare barnetrygden de mottar når de får barn, men jeg er usikker på om det er pensjon som er målet for denne sparingen. Barn som blir født i år, har en forventet pensjonsalder på 73 år, det er en veldig lang tidshorisont, som potensielt kan bli til utrolig store summer.

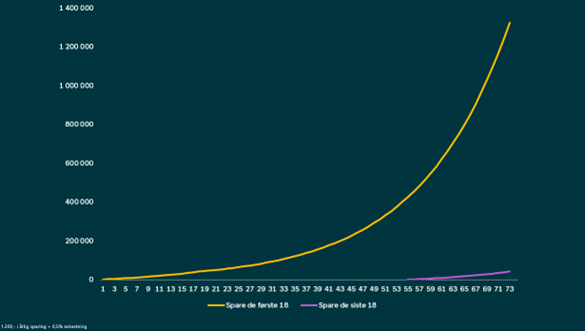

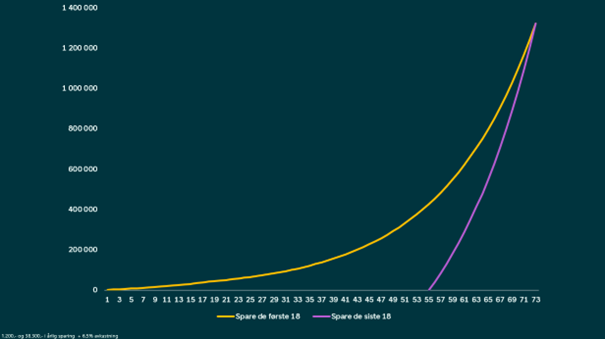

Selv for kun 100 kroner og 6,5 prosent avkastning, vil den unge lovende kunne bli Pensjonsmillionær, med god margin, kun ved å spare i 18 år! Forventet saldo ved pensjonsalder vil faktisk være over 1,3 millioner kroner selv om du kun sparer 21.600 kroner gjennom en 18 års periode.

Venter du derimot til de siste 18 årene med å gjennomføre sparingen, vil du kun kunne forvente å sitte igjen med ca. 41.000 kroner. Skal du på de siste 18 årene klare å oppnå en likestor pott, må du enten øke det årlige sparebeløpet fra 1.200 kroner til 38.300 kroner, eller klare å oppnå en årlig avkastning på over 37 prosent!

Rentesrente

Grunnen til den voldsomme utviklingen du får ved å starte tidlig er rentesrente-effekten. Altså at du opptjener renter både på det du sparer og på de renten du allerede har tjent, noe som over tid gir en betydelig vekst på sparepengene dine.

Livet skjer her og nå

Selv om det hadde vært smart å starte veldig tidlig, er det ikke sånn at du bør fokusere på pensjonsmålet fra barnehagealder. Livet skjer her og nå, og det skal selvsagt leves! Men sunne økonomiske vaner, inkludert det å spare fast, vil alltid være lurt, uansett hva du sparer til.

Og det er ikke bare du som har ansvar for å spare til pensjonen din. Pensjonssparing er faktisk et delt ansvar mellom deg, staten og arbeidsgiveren din. Og selv om du kanskje ikke trenger å starte sparingen før du har fått stabilisert økonomien din, så skjer den faktisk allerede fra de to andre allerede fra du er veldig ung! Ikke helt barnehagealder, men nesten.

Pensjon fra 13 år

Du får faktisk pensjonsoppsparing på alt du tjener fra du er 13 år, nesten uansett hvor lite du jobber! Så pass på at ungdommen, som snart kanskje får sin første sommerjobb, plasserer disse pensjonspengene riktig! For får de jobb i privat sektor settes pengene inn på en pensjonskonto og plasseres i fond, og der skal de stå de neste 60 årene. Og da bør pengene få muligheten til å vokse mest mulig, med en aksjeandel på minst 80 prosent.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.