Så du har begynt å spare – hva nå?

Nordmenn sparer som aldri før. Og vi er langt fra alene – i hele verden settes det sparerekorder, både i bank, i fond og aksjer.

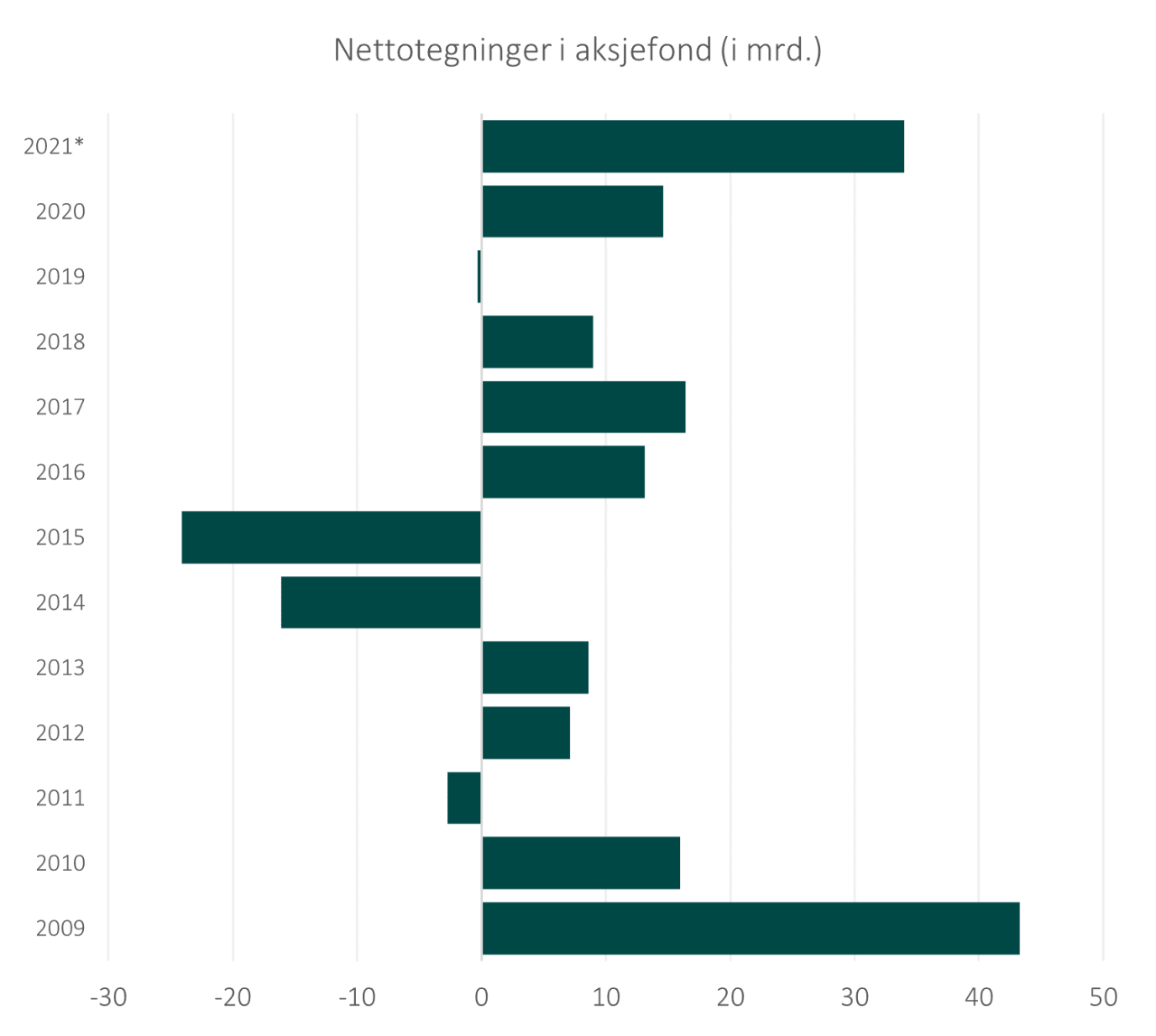

Nordmenn sparer som aldri før. Finansavisen gjennomgikk nylig tall fra Verdipapirfondenes Forening (VFF), og fant at nordmenn har spart hele 75 milliarder kroner i aksjefond mellom april 2020 og mars 2021. Er det så mye, da, spør du kanskje? Svaret er at ja, det er mye! Faktisk så mye at det er nesten dobbelt så mye som sparingen i aksjefond de foregående 11 årene. Mellom januar 2009 og mars 2020 var det «bare» 43 milliard kroner i nettotegning i aksjefond.

Vi er langt fra alene – i hele verden settes det sparerekorder, både i bank og i fond og aksjer. Ifølge Bank of America Merill Lynch var det per starten av april blitt investert hele 569 milliarder dollar (tilsvarende nesten 4,8 billioner norske kroner) i aksjefond globalt siden starten av november i fjor.[1] Det er ikke veldig langt unna et halvt norsk oljefond. Hvor enormt mye dette er sier deg kanskje enda mer når jeg nevner den samme summen som er investert de foregående 12 årene: 452 milliarder dollar (tilsvarende nesten 3,8 billioner norske kroner).

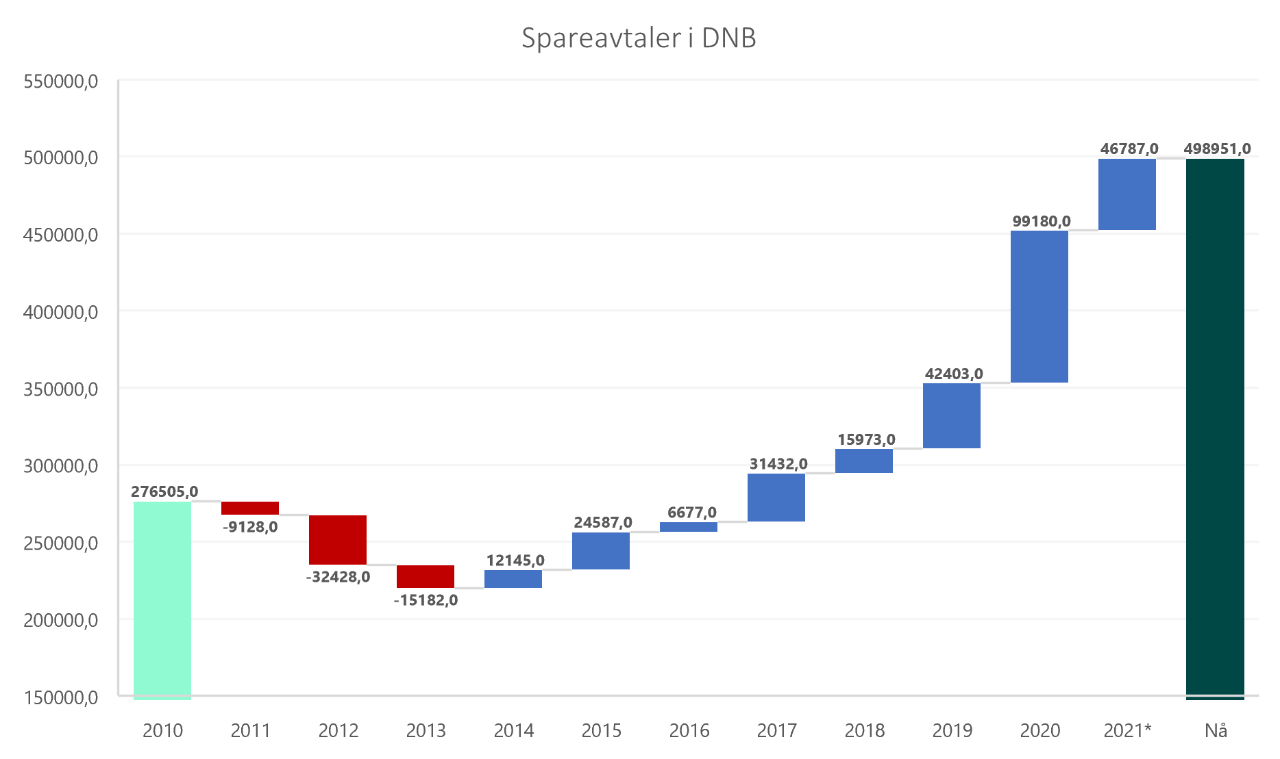

DNB har – i all beskjedenhet, og til tross for at tallene over viser at pengeflyten inn i aksjer og aksjefond ikke er et særnorsk fenomen – gjort en strålende jobb med å minne deg på viktigheten av sparing. Resultatet er slående – aldri før har det vært flere som sparer i fond i DNB. Siden utgangen av 2019 har antall spareavtaler i fond i DNB økt med nesten 50 %. Mellom 1. april 2020 og 1. april 2021 har det blitt etablert ca. 130 000 spareavtaler i DNB. En fjerdedel av alle spareavtalene i fond i DNB i dag har dermed blitt etablert det siste året.

Uansett hvor man er i livet har man sparemål. En 10-åring kan spare til Playstation 5, en 18-åring til sin første store utenlandsreise. En 30-åring kan spare til sitt første hus og sine første barn, en 40-åring til barnas skolegang. En 50-åring kan spare til sin egen pensjon, en 60-åring til sine barnebarn. Det er aldri for sent å spare, og man har alltid noe man kan spare til.

Men samtidig som DNB har gjort deg bevisst på viktigheten av sparing, er det også vår oppgave å hjelpe deg med å bedre forståelse av sparing, og i særdeleshet sparing i aksjer og fond.

Nylig fikk jeg en henvendelse av en venninne av meg. Hun hadde begynt å spare i aksjefond, og hun forklarte ivrig om porteføljesammensetningen. Fondssammensetningen virket gjennomtenkt og sparemålene klare. Det var derimot ett fond hun var usikker på og som hun ønsket å diskutere. Burde jeg selge dette fondet, spurte hun meg om.

Dette er selvsagt et vanskelig spørsmål for oss som legger stolthet i å gi gode råd. Det er mange privatøkonomiske faktorer som bør tas hensyn til i en slik sammenheng, og jeg kjente ærlig talt til få av dem. I stedet for å grave i privatøkonomien valgte jeg heller å gratulere henne for å spare i aksjefond, og spurte hvor lenge hun hadde vært investert i fond? Svaret hun ga meg var én måned. "Én måned?" spurte jeg. "Hvorfor vil du selge fondet etter bare én måned?" Svaret hennes var at de andre fondene hadde gitt positiv avkastning, mens dette siste fondet fremdeles lå og vaket rundt innskutt verdi – avkastningen til nå hadde dermed vært relativt flat. "Jeg liker ikke fond som ikke har noen retning", forklarte hun.

Det slo meg at det hun ikke likte med det ene fondet var at det til nå ikke hadde gitt positiv avkastning. Og det slo meg da også at de som er nye sparere i fond og aksjer, og som kanskje har svevd på den fantastiske avkastningen i markedene siden april 2020[1], kanskje ikke helt vet hvordan det kan kjennes på kroppen når markedene og ens sparepenger svinger voldsomt i verdi.

(For all del, vi forvaltere møter også lignende utfordringer. En aksje vi har investert med store avkastningsforventninger som umiddelbart gjør det svakt kan virkelig teste tålmodigheten – vi ønsker tross alt å levere god avkastning til kundene våre.)

Det er derfor på sin plass å minne alle som sparer der ute at selv om aksjemarkedet på sikt skal oppover, vil det kommer perioder hvor det vil være ruglete i markedene. Det vil være perioder hvor man vil kjenne på kroppen hvordan det føles å tape penger dag etter dag. Og da vil lysten etter å trekke seg ut av markedene dukke opp. Og typisk nok er det først når en til slutt får ut fingeren og selger seg ut at markedet snur og går opp igjen.

Hvordan skal en klare å unngå slike feil? Det finnes enkle triks for å unngå dette.

Ett av de enkleste (men dessverre også vanskeligste) triksene er å unngå å følge med for mye. Den nevnte venninnen min fortalte at hun sjekket avkastningen på fondene sine daglig. "Hvorfor gjør du det?" spurte jeg. "Fordi det er gøy å følge med", svarte hun.

Det er gøy å følge med på fondene sine, og spesielt når de gjør det godt. Det er selvsagt tilfredsstillende å sjekke aksjesparekontoen og se denne øke i verdi fra dag til dag. Men hva gjør man den dagen man ikke lenger opplever at verdiene stiger? Hva gjør man den dagen man opplever at de synker? Og fortsetter å synke?

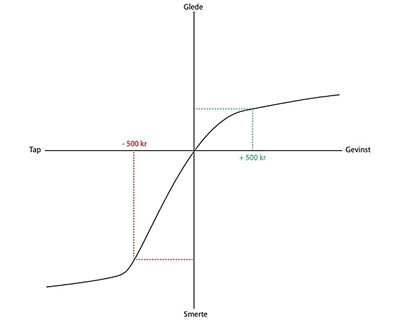

Svaret er at vi er langt mer tilbøyelige til å gjøre dårlige valg. Atferdsøkonomi har blitt et av de heteste temaene i finansfaget de senere årene, og de to banebrytende forskerne på dette feltet – Daniel Kahneman og Amos Tversky – har blant annet vist at smerten vi føler ved tap langt overstiger den gleden vi føler ved tilsvarende gevinst.[1]

Sammen med at par andre ledestjerner innen fagfeltet – Richard Thaler og Alan Schwartz – har de også vist at investorer vurderer risiko ulikt basert på hvor ofte de får informasjon om investeringene (deriblant avkastningen til disse).[1] Investorene som fikk hyppige tilbakemeldinger om investeringene og avkastningen oppfattet investeringene som mer risikable enn de som fikk tilbakemeldinger sjeldnere. Den hyppige informasjonen viste nemlig tydeligere svingningene i avkastningen. Med andre ord ble observerte risikoen tydeligere. Resultatet var at de investorene som fikk hyppigst tilbakemelding på avkastningen, var de som endte med å ta minst risiko og derfor tjente minst penger over tid.

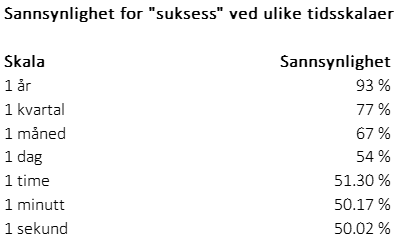

En annen kjent økonom og forfatter – Nassim Nicholas Taleb – bruker et interessant eksempel i den bestselgende boken Fooled by Randomness. I boken bruker beskriver han en pensjonert tannlege som lager sin egen kontorplass for å handle aksjer hjemmefra. Her planlegger tannlegen å følge med på porteføljen og markedet hele åpningstiden, hver eneste handelsdag. Taleb observerer at med en forventning om 15 % avkastning med 10 % volatilitet (risiko) hvert år, vil tannlegen ha 93 % sannsynlighet for positiv avkastning ("suksess") et hvilket som helst år. Jo kortere tid tannlegen måler suksess på, derimot, jo mindre vil sjansen bli for at han ser et pluss foran avkastningstallet.

93 % sannsynlighet for positiv avkastning over et år gir kun 54 % sannsynlighet for positiv avkastning i løpet av en dag, og bare 50,17 % sannsynlighet for positiv avkastning i løpet av et minutt. Taleb forklarer at selv om korte tidsintervaller ikke avslører noe som helst om avkastningen på sikt, så vil tannlegen oppfatte dette helt annerledes: jo oftere tannlegen sjekker porteføljen, jo dårligere vil den se ut til å gjøre det. Når skjermen blinker rødt og porteføljen er ned vil smerten over å tape penger overstige gleden tannlegen føler når skjermen blinker grønt og porteføljen er opp.

En 8-timers handelsdag vil inneholde 241 minutter/observasjoner med glede og 239 minutter/observasjoner med smerte. I løpet av et år vil dette dermed utgjøre 60 688 minutter/observasjoner med glede og hele 60 271 minutter/observasjoner med smerte. Det høres da ikke spesielt forlokkende ut?

Hva om tannlegen sjekker porteføljen én gang i året? Jo, ved å sjekke porteføljen én gang i året vil tannlegen ha 19 år/observasjoner som gleder og kun ett år/én observasjon som smerter. Det høres ut som en langt mer givende og behagelig tilværelse, spør du meg.

Misforstå meg ikke – det at nordmenn sparer i aksjer og fond er bra. Det er på ingen måte slik at man ukritisk skal sette bort pengene i spareperioden uten å gjøre en vurdering av porteføljen i ny og ne. Det er derimot viktig å være klar over noen av de typiske feilene vi som investorer ofte gjør, og ta lærdom av det – selv om det er vanskelig! Ved å sjekke investeringene sjeldnere kan en ende opp med bedre avkastning på sikt og samtidig få mer tid til å lære om investeringer. På denne måten kan man skaffe seg et stadig bedre informasjonsgrunnlag til neste gang man sjekker porteføljen sin. Da er også sannsynligheten større for at man gjør gode, langsiktige valg.

[1] https://www.cnbc.com/2021/04/09/investors-have-put-more-money-into-stocks-in-the-last-5-months-than-the-previous-12-years-combined.html

[2] Fra 1. april 2020 til 23. april er Oslo Børs hovedindeks (OSEBX) opp 49%, den amerikanske indeksen hovedindeksen (S&P500) opp 72%, og den amerikanske teknologiindeksen (NASDAQ) opp 92%, hvor de to sistnevnte er målt i USD. I NOK er S&P500 og NASDAQ opp henholdsvis 36% og 52%.

[3] Kahneman, D. & Tversky, A. (1979). "Prospect Theory: An Analysis of Decision under Risk". Econometrica

[4] Thaler, R.D., Tversky, A., Kahneman, D., & Schwartz, A. (1997). "The Effect of Myopia and Loss Aversion on Risk Taking: An Experimental Test." The Quarterly Journal of Economics