Har du aksjefond?

5 spørsmål og svar om korona, børsuro og fondssparing

Børsene over hele verden har falt relativt kraftig og mange ser sparepengene sine stadig bli mindre verdt. Hva bør du gjøre?

Denne saken ble publisert 17. mars og svarene må ses i lys av markedssituasjonen på dette tidspunktet.

DNB Nyheter har tatt en prat med Krister A. Kråkenes som leder vårt spareteam på DNBs kundesenter i Bergen der mange av samtalene kommer inn.

- Mange lurer på hva de skal gjøre med fondssparingen sin nå. Situasjonen vi har i dag er jo helt ny for oss alle, så vi kan bare vise til hva som har skjedd i tidligere økonomiske kriser, og minne om at ingenting er tapt før fondsandelene eventuelt selges, sier Kråkenes.

Under finner du svar på de fem vanligste spørsmålene rådgiverne får:

1. Er det smart å selge seg ut av aksjefond nå, for heller å gå inn igjen senere?

Kråkenes sier at svaret på dette alltid vil avhenge av hva sparemålet er og hvor langt fram i tid det ligger.

- Har du et sparemål som ligger mer enn et par år fram i tid, så bør du ikke selge deg ut nå, sier han.

- Har du en løpende spareavtale og et langsiktig mål, er det ingen tvil om hva du bør gjøre: Behold!

Kråkenes sier at for dem som vet de vil trenge fondspengene den nærmeste tiden, vil svaret måtte bli annerledes.

- Da bør du selvsagt vurdere å selge deg ut. Vårt råd hvis du bestemmer deg for å ta ut hele, eller deler av, fondsbeholdningen din er at du bør selge litt og litt. Ved å legge inn salgsordre på ulike datoer framover vil du sikre deg mot at du får uttaksdato på en spesielt dårlig børsdag.

2. Hvor lenge vil børsene fortsette å falle, og hvor fort vil det stige igjen?

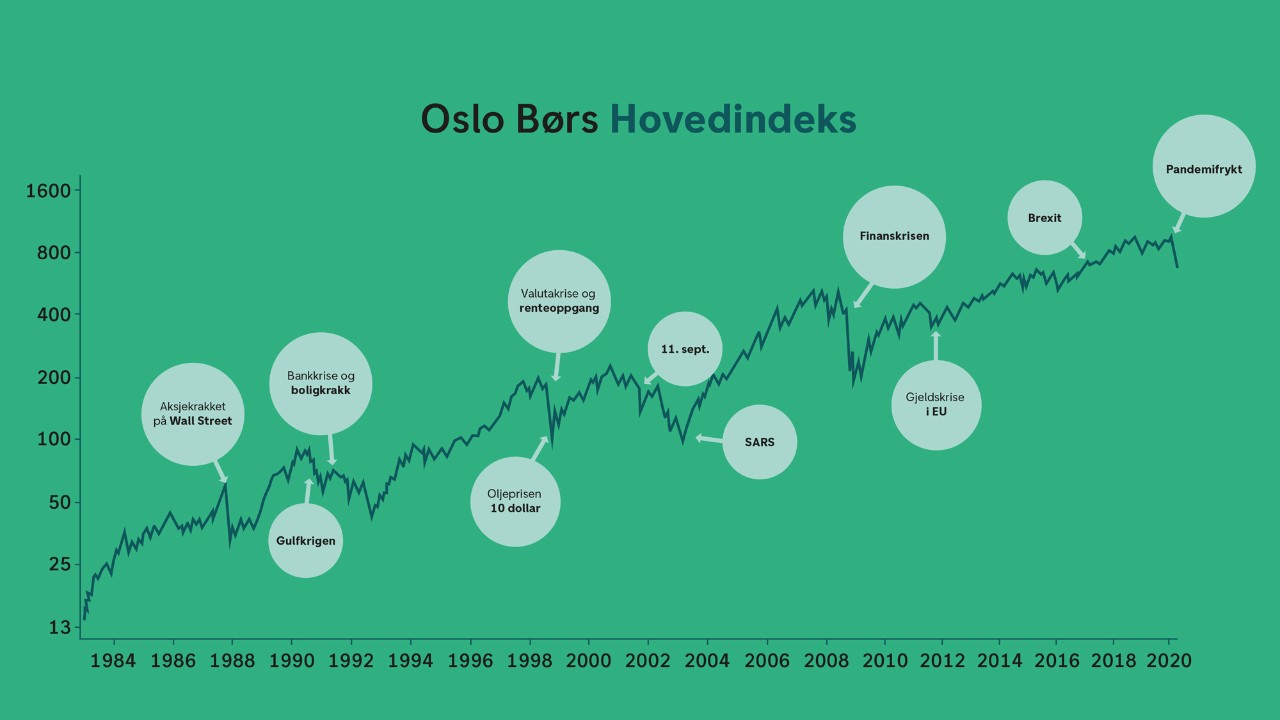

Kråkenes sier at det dessverre er ingen forunt å vite hvor lenge børsuroen vil vare. Ingen vet heller hvor mye det vil falle. Hittil er Oslo Børs ned med litt over 30 prosent, fra toppen den 20. januar. Da var Hovedindeksen på 949 poeng, i skrivende stund er den 645 poeng (17.3.20).

- Slik det ser ut nå, med nedstengning av bedrifter og aktivitet over hele verden, så tror ekspertene at den økonomiske aktiviteten vil være lav i lang tid. Og det nærmeste vi kan sammenligne med er Finanskrisen, som også fikk store økonomiske ringvirkninger over hele verden.

Under Finanskrisen i 2008 falt aksjeverdiene på Oslo Børs med omtrent 50 prosent på tre måneder, fra 425,73 poeng, ned til 206,66 poeng. Andre børser falt tilsvarende. Det var dramatisk – på kort sikt, forklarer Kråkenes.

- Hadde du indeksfond på den tid opplevde du med andre ord at sparepengene dine halverte seg i verdi på kort tid. Valgte du å bli sittende opplevde du også oppturen i kjølvannet. Oppturen tok litt lengre tid, men innen halvannet år var fondsverdiene nesten tilbake til der de var før krisen, og innen tre år var vi på en ny topp.

Etter de største børsfallene i historien har det meste av oppgangen kommet i løpet av noen få dager.

Det vi vet er at når det snur, så snur det gjerne fort, forklarer Kråkenes.

- Etter de største børsfallene i historien har det meste av oppgangen gjerne kommet på 5–6 dager. Er du ikke inne i fondet akkurat de dagene vil du gå glipp av det meste av det årets avkastning. Det er derfor det er vanskelig å «time» et marked, og også bakgrunnen for at vi i DNB råder folk til å ikke selge hvis de ikke må.

Les også: Derfor egner ikke fond seg til "timing" av aksjemarkedet

3. Hva skal til for at børsene igjen skal snu oppover?

Er det noe aksjemarkedene misliker, så er det usikkerhet. Når analytikerne ikke klarer å regne seg fram til effektene av noe, oppstår nettopp usikkerhet. Og når investorer er usikre på inntjening på sine aksjer på kort sikt, så selger de. Og når mange nok selger, faller børsene.

- Når det gjelder koronaviruset så er effektene på økonomien fremdeles vanskelig å beregne. I alle fall når det gjelder varighet. Ingen vet helt når myndighetene vil få kontroll på situasjonen. Samtidig er det slik at så fort en følelse av normalitet og kontroll oppstår, så vil sannsynligvis børsene raskt snu oppover igjen.

Kråkenes sier at DNBs eksperter tror markedet kan snu brått oppover så fort markedet får de første nyhetene om at viruset har sluttet å spre seg, eller at man har fått på plass en vaksine som fungerer.

4. Gir dere samme råd til alle som har fond, uavhengig av tidshorisont og sparemål?

- Rådene som gis vil alltid være avhengig av personen som spør og hvilke sparemål den enkelte har med sin sparing. Hvor lenge det er til pengene skal brukes vil være helt avgjørende for svaret vi gir.

Han sier hvis du ikke har tenkt over hva som er målet med sparingen din, så kan det være greit å tenke over det først. Om du sparer i aksjefond for en pensjonstilværelse 20 år fram i tid, eller til et huskjøp om ett år, så vil rådene være ganske forskjellige.

- I utgangspunktet råder vi aldri noen til å sitte i aksjefond for en spareperiode kortere enn fem år. Dette fordi risikoen for børsfall alltid er der, og da må du ha tid til å vente på oppturen.

Sparerådene vil også skille litt ut fra hvilken type fond du har, forteller Kråkenes.

- Har du sparepengene dine i rentefond, ikke i aksjefond, så vil for eksempel sparingen din ikke være direkte påvirket av børsfall.

5. Lønner det seg å kjøpe mest mulig nå som børsene har falt en del?

Dersom du er svært risikovillig, eller en fondskjøper med lang tidshorisont, så kan du vurdere å kjøpe litt ekstra nå. Har du kort tidshorisont, dvs. vet du at du kommer til å trenge pengene dine i løpet av ett år eller tre, bør du ikke ta sjansen.

Det er fremdeles stor usikkerhet knyttet til korona, det kan fort bli verre før det blir bedre. Som sagt over så er det nærmest umulig å time et nervøst aksjemarked. Skal du prøve deg på det, må du i alle fall kalkulere inn en risiko for tap.

Vi ser at de langsiktige vinnerne ofte blir dem som velger å kjøpe jevnt og trutt, for eksempel gjennom månedlige spareavtaler. Med jevne kjøp får du som regel en god gjennomsnittspris og bedre totalavkastning til slutt enn du ville fått ved å gå inn og ut i håp om å slå markedet.

Merk: Ønsker du personlige råd rundt egne investeringer bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Fremtidig avkastning i fond vil alltid avhenge flere forhold. Blant annet av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen i fond kan bli negativ i perioder som følge av kurstap. Minimum sparetid bør være fem år.