Fond og sparing:

Avkastningsforventninger de neste 8–10 årene

– Vi tror at teknologisk utvikling og KI påvirker produktivitetsveksten og langsiktig aksjeavkastning, sier Tore André Lysebo.

DNBs fagmiljø i avdelingen Wealth Management Investment Office (WMIO) drøfter årlig de langsiktige avkastningsforventningene for de viktigste investeringsformene.

– Estimatene er ikke ment til å brukes til markedstiming, men til å gi verdifull innsikt til hvilke muligheter det er til å høste langsiktige risikopremier i finansmarkedene, sier Tore André Lysebo.

Lysebo er investeringsdirektør og leder for WMIO. Han forteller at det alltid vil være usikkerhet rundt slike anslag. Risikopremie er hvilken ekstra avkastning du får for å ta på deg en form for risiko, slik som å investere i aksjer eller kreditt.

– Vi tror vi står i en dragkamp mellom geopolitisk risiko, «bobleprat», teknologisk utvikling, og en teknologisk revolusjon. Dette preger også våre forventninger til avkastningen framover, samtidig som det skaper usikkerhet. Utfallsrommene er relativt store, sier Lysebo.

Blir KI en flopp?

Dersom kunstig intelligens blir en flopp, altså at det ikke gir produktivitetsforbedringer, frykter Lysebo og teamet hans at avkastningen på aksjer faller til tre prosent årlig. Dersom vi står på randen av en teknologisk revolusjon, tror de snarere på tolv prosent årlig avkastning de neste åtte til ti årene.

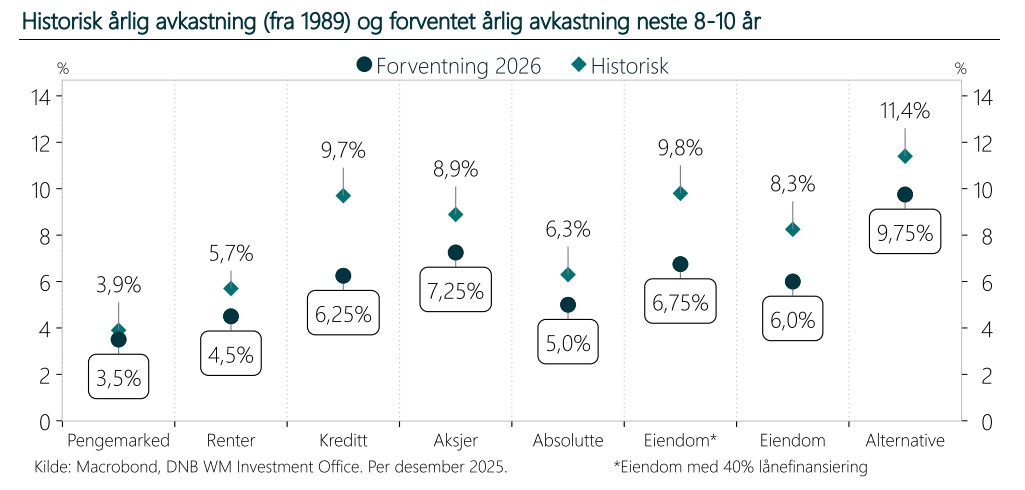

– Vi legger til grunn at kunstig intelligens vil øke produktivitetsveksten med ett prosentpoeng, og vi øker dermed forventningene til aksjeavkastning til 7,25 prosent per år, sier Lysebo.

Han peker på at denne ekstraordinære produktivitetsgevinsten sannsynligvis vil vare et tiår, før den normaliseres.

Svekket krone og høyere aksjekurs per enhet inntjening

– Utenlandske aksjer har de siste 10–15 årene fått betydelig drahjelp fra en svekket krone og det har løftet avkastningen målt i norske kroner. I tillegg har verdsettelsen av globale aksjer endret seg markant siden slutten av 1989, sier Lysebo.

Han anslår at den sammenlagte effekten av kronesvekkelse og høyere verdsettelse til om lag 3 prosentpoeng ekstraavkastning årlig i perioden 1989 til 2024. Økt verdsettelse betyr at vi må betale mer per enhet inntjening i selskapene (P/E).

– I vårt hovedscenario anslår vi at verdsettelsen blir noe lavere og trekker vekk omtrent 0,6 prosentpoeng av avkastningen, sier Lysebo.

Les også: Hva er egentlig en P/E-multippel?

Rentene holder seg oppe

Den norske sentralbanken har holdt rentene høyere på grunn av fortsatt gjenstridig inflasjon.

– Vi legger til grunn at Norges Bank vil la styringsrenten falle gradvis i 2026 og inn i 2027, men det forventes kun tre kutt totalt. Vi estimerer langsiktig avkastning for pengemarkedsplasseringer til 3,5 prosent, sier Lysebo.

– Høyere rentebaner, og utsikt til få rentekutt gjør at avkastningen for norske obligasjoner med sikre utstedere, Investment Grade (IG), estimeres til 4,5 prosent, sier Lysebo.

Han peker på at forventet avkastning på gjeld utstedt av nordiske utstedere med høyere sannsynlighet for mislighold (high yield) har blitt justert til 6,5 prosent grunnet økning i det underliggende rentenivået.

– Vi forventer at kredittpremiene i Norden vil stige til 4,75 prosent, og anslår et mislighold på 2 prosent over tid, legger han til.

Bedre bruk av ressursene med kunstig intelligens?

Lysebo og teamet hans forklarer sammenhengen mellom selskapenes inntjening, vekst i økonomien og hvordan det påvirker avkastningsmulighetene framover. Spørsmålet de stiller seg er hvordan teknologiutviklingen og kunstig intelligens vil påvirke dette. Menneskelig arbeidskraft har ofte vært en knapp ressurs. Dersom maskiner, både virtuelle og fysiske, kan ta over enda flere oppgaver, så vil vi kunne gjøre mer med mindre. Samtidig kan det fortsatt bli knapphet på fysiske ressurser, slik som energi og råvarer. I tillegg til at datasentrene har begynt å støvsuge markedet for enkelte datakomponenter som minne.

– Over tid vet vi at ressurstilgang og utnyttelse av ressurser, produktivitet, i stor grad bestemmer verdiskaping og etter hvert avkastning. Økte tollsatser medfører «sand i maskineriet», og større geopolitisk usikkerhet kan bidra til en mer regionalisert verden. Samtidig kan det også medføre høyere risikopremier, forteller Lysebo.

Økt risikopremie betyr, alt annet likt, at aksjekursene må falle for at investorers høyere avkastningskrav skal kunne innfris.

– Vi ser at det er større usikkerhet, større grad av regionalisering og dermed mindre gevinster fra internasjonal handel. Samtidig er ressurstilgangen mer krevende og trekker i retning av lavere vekst, understreker Lysebo.

Riktignok forteller han også at finansmarkedene har overtatt rollen som dommer og rettesnor, særlig for den amerikanske administrasjonen der markedsstress har ført til at politiske tiltak raskt har blitt revidert og revurdert.

Ansvarsfraskrivelse

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.

Anslagene er usikre og tar ikke hensyn til skatt. Informasjonen er ment som generell veiledning og er ikke ment å utgjøre juridisk, finansiell, kommersiell, skattemessig eller regnskapsmessig rådgivning. Informasjonen er videre ikke ment som et personlig råd på noen måte, og utgjør ikke personlig investeringsrådgivning.

Mottakeren av Informasjonen må ikke foreta strategiske beslutninger på basis av denne Informasjonen, og bør foreta sin egen individuelle vurdering av hvorvidt en strategi eller en handling er egnet eller hensiktsmessig. DNB Wealth Management Investment Office kan ikke garantere at Informasjonen er eksakt, korrekt eller komplett, og har ingen forpliktelse til å oppdatere Informasjonen.

DNB Wealth Management Investment Office fraskriver seg ethvert ansvar for direkte eller indirekte tap som skyldes tolkning eller bruk av denne Informasjonen.

DNB Bank ASA er registrert i foretaksregisteret med organisasjonsnummer NO 984 851 006 og er under tilsyn av Finanstilsynet. Detaljer om regulering av lokale tilsynsmyndigheter utenfor Norge er tilgjengelig på forespørsel