Markedssyn:

– Det ligger an til å bli interessant fremover

– Det er kanskje ikke tiden for å være vågal i markedene, med mindre risikopremiene skulle stige, sier Torje Gundersen.

Perioden vi er inne i preges av geopolitiske spenninger og risiko, det er en kjent sak. Ny informasjon og ny utvikling kan derimot drive markedene fra skanse til skanse.

– Geopolitisk risiko gjorde at vekstmarkedsaksjer gjorde det svakt i februar, sier Torje Gundersen.

Gundersen leder teamet for taktisk aktivaallokering i DNB Asset Management. De forvalter blant annet DNBs kombinasjonsfond.

De økonomiske signalene spriker i ulike retninger

Energiprisene har falt i etterkant av fjorårets ekstrempriser på europeisk gass, og oljeprisen er ned fra 105 til 85 dollar fatet.

– Prisstigningen utenom mat og energi har derimot vist seg å være mer gjenstridig. Månedsveksten i desember og januar var langt sterkere enn hva alle håpet på, sier Gundersen.

Rentemarkedet venter en topp i styringsrentene på i USA og Norge på henholdsvis 5,5 og 3,5 prosent.

– Dette har ikke skremt norske konsumenter, vi fortsetter å konsumere og boligprisene holder koken, sier forvalteren.

Han peker på at det tar tid før rentehevingene merkes.

– Koronasparingen er i mellomtiden blitt brukt opp, og spareraten er lavere enn hva den var før pandemien. Det tyder på at forbruket må justeres ned, sier Gundersen.

Foreløpig har rentene i rentemarkedet beveget seg mot nivåer vi så i oktober, samtidig som aksjemarkedet har startet friskt i 2023.

Økonometrimodeller indikerer 60 prosent sannsynlighet for en resesjon i USA. Det er ikke priset inn i aksjemarkedet.

Bør være investert

– Det er farlig å være for negativ, vi bør være investert, starter resonnementet til Gundersen.

Han tror derimot ikke at dette er tiden for å være vågal.

– Med mindre risikopremiene skulle stige, sier han.

Økte risikopremier kan komme fra fall i aksjekursene eller lavere rentenivå eller en overraskende vekst i inntjeningen. Salgsveksten til selskapene i MSCI World, en mye brukt referanseindeks, kom inn på linje med forventningene på sju prosent.

– Resultatene skuffet med et fall på to prosent, mens det var ventet en vekst på fem. Det var råvare og de sykliske selskapene som skuffet mest, sier Gundersen.

– Resultatet per aksje forventes å vokse fire prosent i år og ti prosent neste år, basert på økning i profittmarginen, sier forvalteren.

Han setter spørsmålstegn rundt bedringen av marginen.

– Det syns vi virker noe optimistisk gitt at profittmarginen allerede er på høye nivåer og selskapene opplever kostnadspress og økte lønnskrav, sier Gundersen.

– Det er ikke urimelig å forvente fall i profittmarginen, utdyper han.

En lavere profittmargin vil kunne gi lavere resultatvekst enn ventet.

Markedssyn mars

– MSCI World prises til 16,6 ganger neste års inntjening, det er ikke veldig dyrt, men heller ikke billig, sier Gundersen.

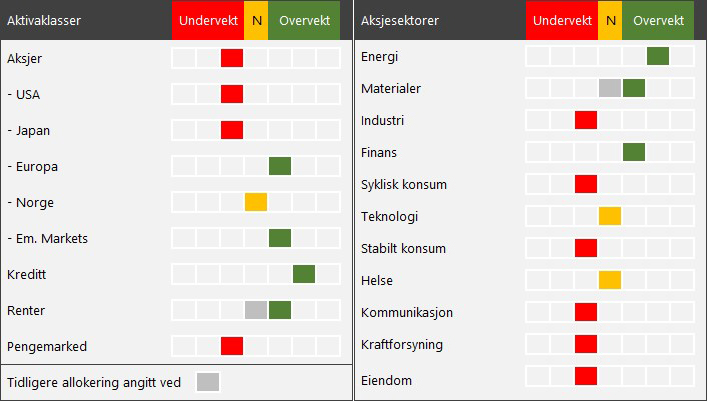

Teamet hans har aksjer på moderat undervekt, det betyr at de eier litt mindre aksjer enn i en normalsituasjon.

– Vi har moderate avkastningsforventninger til aksjer det neste året, og syns kredittobligasjoner ser mer attraktive ut sett fra avkastning- og risikoperspektiv, sier han.

Han forteller at investorer kan få åtte til ni prosent effektiv rente i høyrenteobligasjoner.

– Ikke alle aksjemarkeder er dyre, det er først og fremst amerikanske aksjer som er dyre. I tillegg er til sterk amerikansk dollar og svak krone en grunn til at vi er lunkne, sier Gundersen.

Han forteller at prisingen er bedre i både Europa og vekstmarkedene.

– Vi er overvekt disse aksjemarkedene, sier Gundersen.

På rentesiden har teamet hans brukt renteoppgangen til å kjøpe mer globale obligasjoner.

– Vi har tatt fra kontantbeholdningen og fra norske obligasjoner. Vi har økt rentefølsomheten i renteporteføljen, og har lengre løpetid enn referanseindeksen for først gang på lang tid, sier Gundersen.

Han forteller at de tror markedet er i ferd på å prise inn toppen i rentenivået.

– Vi tror det er attraktivt å eie lange obligasjoner, både fordi den løpende renten er nesten fem prosent, men også dersom makrobildet forverres kan det komme kursgevinster dersom renten skulle falle, avslutter Gundersen.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.