Fond og sparing:

– Vi kan kjøpe kvalitet når kursene overreagerer

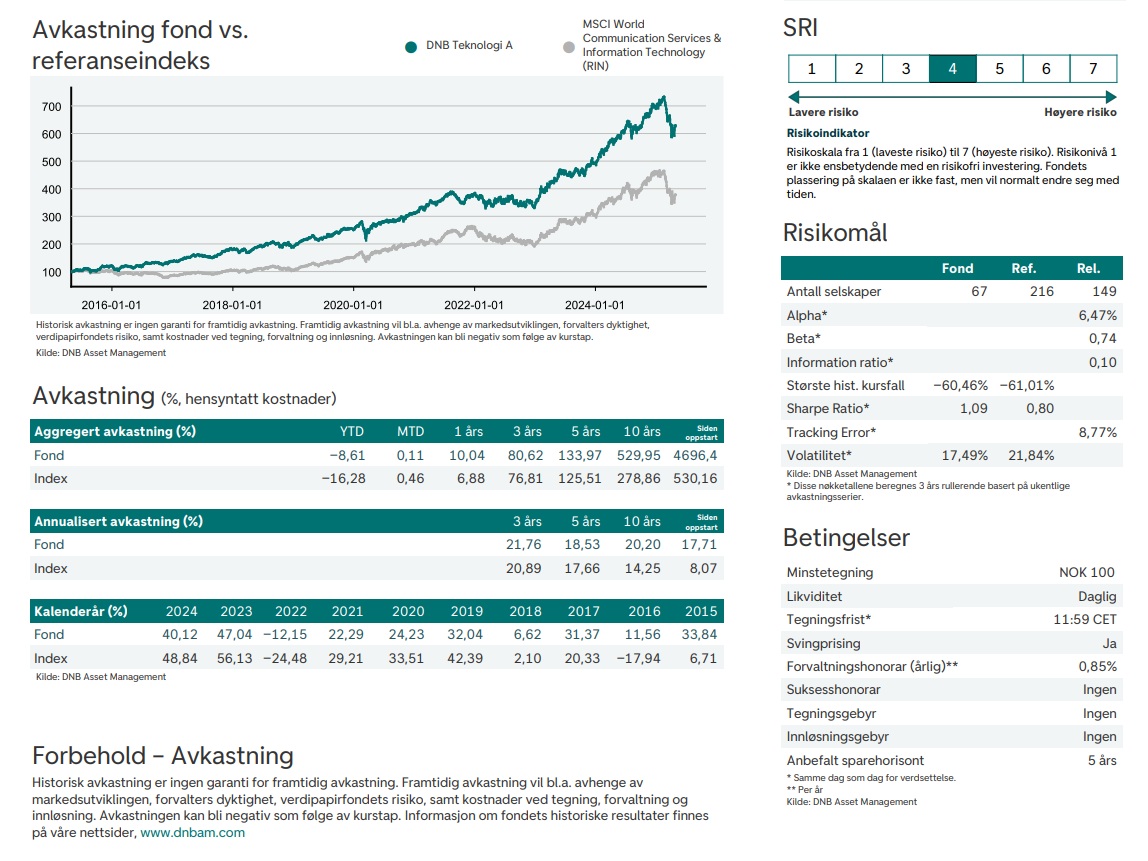

Etter en kraftig oppgang på 48 prosent i 2024 har teknologisektoren falt tilbake i år. Det gir også sjanser for gode kjøp.

På det meste var sektoren ned 26 prosent målt i norske kroner. DNB Teknologi A (totalkostnad 1,15 % p.a.) er likevel omtrent uendret hittil i 2025, mens MSCI World Information Technology er ned 8,1 prosent og S&P 500 har falt 6,8 prosent.

– Langsiktig avkastning forutsetter at vi tåler perioder med svingninger, sier porteføljeforvalter Marius Wennersten.

Volatilitet som mulighet

Årets markedsstemning beskriver han som «ruglete, men langt fra krise».

– Når nyhetsbildet domineres av politiske overskrifter, fokuserer vi på selskapsanalysen. Vi har nok ikke det fortrinnet at vi kan forutsi hva Trump legger ut på sosiale medier i morgen, men vi kan kjøpe kvalitet når kursene overreagerer, sier han.

Forvalteren trekker fram eksempler på kjøp av aksjer i hittil i 2025:

– Vi økte posten i Apple da tollfrykt presset kursen ned, og vi kjøpte flere aksjer i Nvidia etter kursfallet i etterkant av DeepSeek-lanseringen. Slike nyhetsdrevne bevegelser kan gi attraktive innganger for bottom-up-forvaltere, legger Wennersten til.

Tollbarrierer og indirekte effekter

Høyere tollsatser skaper usikkerhet, men påvirker segmentene forskjellig. Programvareselskaper rammes lite direkte, mens maskinvareprodusenter som er avhengige av asiatiske leverandører kan få press på marginene.

– Vi ser også på andre- og tredjeordenseffekter. Hvis høyere bilpriser demper salg, kan bilprodusentene redusere annonsekjøpene hos Meta. Effekten kan dermed spres videre i verdikjeden, sier han.

Produktivitet er en langsiktig drivkraft for lønnsomhet

– Hvis vi tar et steg tilbake fra årets svingninger, handler strategien vår om å eie fornuftig prisede teknologiselskaper med globale kontantstrømmer, drevet av langvarige megatrender innen teknologi og digitalisering, sier Wennersten.

Han forteller at den langsiktige meravkastningen i teknologisektoren har kommet av overlegen inntjeningsvekst sammenlignet med det bredere markedet.

– Vi mener dette skyldes at teknologi er nøkkelen til produktivitetsvekst i samfunnet, og tror også dette vil være tilfellet i framtiden.

Investeringer innen kunstig intelligens

Amerikanske teknologigiganter anslås å bruke 300–400 milliarder amerikanske dollar til generativ kunstig intelligens i 2025. Meta har allerede oppjustert sine investeringsbudsjetter innen kunstig intelligens.

– Investeringsnivået må til slutt henge sammen med inntektene. For noen av selskapene begynner kontantstrømsprofilen å se litt strukket ut, sier Wennersten.

På brukersiden prioriterer selskaper KI-verktøy framfor nyansettelser. GitHub Copilot rapporterer om omtrent 30 prosent høyere produktivitet per utvikler.

Bredere avkastningsprofil enn indeks

De siste tre årene har 24 ulike selskaper hver gitt mer enn ett prosentpoengs bidrag til DNB Teknologis avkastning, mot 10 for referanseindeksen.

– Teknologiindeksene er konsentrerte rundt få navn. Vår bredere portefølje og verdsettelsesfokus har historisk gitt bedre beskyttelse i svake markeder, sier Wennersten.

Siden oppstarten i 2001 har fondet slått referanseindeksen i alle år med negativ indeksavkastning.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.