Fond og sparing:

Hva er egentlig risiko i aksjemarkedet?

– I motsetning til hva vi lærte i klassisk finansteori, har aksjer med lavere svingninger ofte høyere avkastning, Ole Jakob Wold.

Fremtiden er alltid usikker, og i aksjemarkedet kommer og går det nye moter. Jernbaner, tråsykler, konglomerater, dotcom, og kunstig intelligens. Listen er ikke uttømmende, selv om den går over århundrer.

– I tradisjonell finansteori så skal du få høyere aksjeavkastning dersom du tar på deg høyere risiko. Det vil jo vært hårreisende nyheter for finansprofessorene om du kunne få høyere avkastning til lavere svingninger, men slik er det altså, sier Ole Jakob Wold.

Wold er porteføljeforvalter og han forvalter etter kvantitative metoder for fondene DNB Fund Low Volatility og DNB Global Lavkarbon.

– Jeg vedlikeholder en egenutviklet database med tall siden starten på 1970-tallet, selskapene med lavest volatilitet har ofte også hatt høyest avkastning, sier Wold.

Han understreker at denne modellen ikke tar hensyn til transaksjonskostnader, men han har observert denne tendensen som forvalter siden midten på 1990-tallet, og effekten har vært særlig sterk siden starten på 2000-tallet.

– Fordi markedet etterspør ulike typer aksjer fra tid til annen, vil også en lavvolatilitetsstrategi ha perioder hvor det kan være svakere avkastning enn i tradisjonelle indekser, men over tid har den gitt overraskende gode resultater, sier Wold.

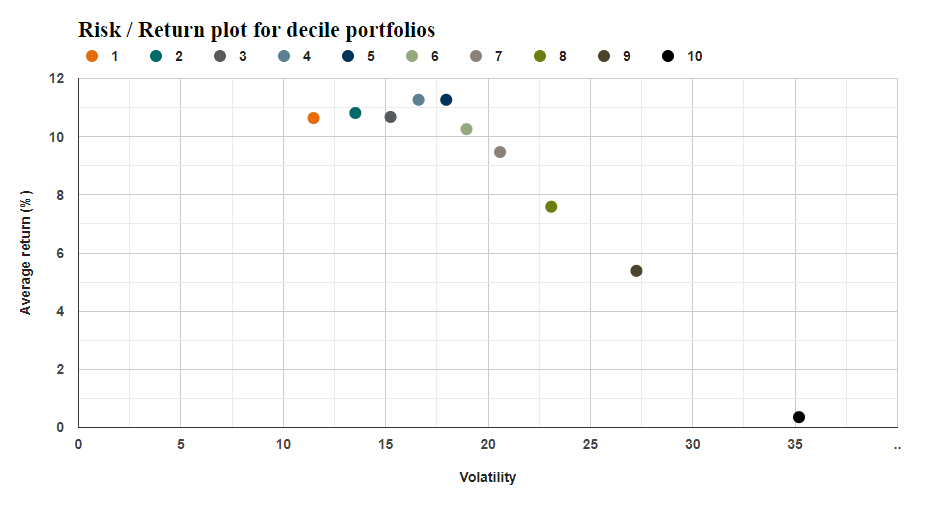

Amerikanske aksjer historisk avkastning og svingninger

Mind the gap

Grafikken ovenfor viser ti punkter, hver måned blir, i dette tilfellet de amerikanske, aksjene delt inn i ti bøtter fra lav til høy volatilitet. Deretter settes porteføljene fram til neste måned da samme rutine gjøres igjen. Tallene ovenfor viser årlig avkastning og standardavvik fra 2000 til august 2024 målt i dollar.

– Det er ganske gjennomgående på tvers av de største markedene at selskapene med lave svingninger har gitt enten lik eller bedre avkastning enn selskapene som har svingt mye i verdi, sier Wold.

Høye svingninger har også den effekten at de gjør at fondskundene faller av lasset og kjøper og selger på ugunstige tidspunkter, og som gjør at kundene oppnår svakere avkastning enn det som er iboende i fondene. Dette fenomenet har blant annet Morningstar gjentakende dokumentert i «Mind the Gap»-studien deres.

Derfor vedvarer lavvolatilitetseffekten

Når effekter i markedene oppdages, bør det gå relativt kort tid før aktørene tilpasser seg ny kunnskap, i alle fall om man skal tro teorien.

– Jeg deler hypotesen om hvorfor lavvolatilitetseffekten vedvarer inn i fire hovedkategorier: atferd, konkurranseeffekter, strukturelle utfordringer, og agent-prinsipal-utfordringer, sier Wold.

Han forklarer at aksjer som svinger lite kan oppfattes som kjedelige, mens aksjer som hopper rundt gjerne tar oppmerksomheten. Disse svingningene gjør at investorer hopper på for et håp om å få en del av lotterigevinsten.

– Det er sterk konkurranse om å oppnå høyest mulig avkastning på investeringene (ROI), og kapitalen strømmer dit det er oppfatning om høy avkastning på investeringene, noe som leder til høyere konkurranse og lavere ROI, sier Wold.

Opsjonslignende veddemål

Aktive forvaltere blir målt på hvor stor aktiv risiko de tar, det gir et insentiv til å ta aktiv risiko. Det kan være lettere å gjøre i selskaper som har høyere svingninger, men det kan også gi insentiv til opsjonslignende veddemål.

– Alt dette fører til at høyrisikoaksjer rett og slett er 'for populære', de blir for dyre, sier Wold.

Han mener at det er slik i alle etablerte markeder.

– Disse analysene tyder på at populariteten fører til lavere framtidig avkastning, sier forvalteren.

Det er muligheter for å tjene på fallende aksjer, blant annet ved å låne aksjer og selge dem.

– Det er strenge regler for blant annet shorting av aksjer, og det er høye kostnader ved shorting av aksjer med høy volatilitet. Det er begrensninger på belåning, og det koster mye å belåne aksjekjøp, sier forvalteren.

I tillegg er fåtall av aksjefond som har åpning for slikt i mandatene og shortingen kommer med egne risikofaktorer.

Dette kjennetegner lavvolatilitetsaksjene

Wold gjennomfører en såkalt faktoranalyse, denne analysen ser på hvilke egenskaper aksjene har, og disse egenskapene kan endre seg over tid.

– Akkurat nå så har de amerikanske selskapene en verdiorientering, god aksjekurs i forhold til inntjening, god direkteavkastning, lønnsomhet, og lav inntjeningsrisiko, sier Wold.

Han forteller at denne strategien sjelden holder følge med aksjemarkedene når de stiger bratt, men så beskytter den gjerne nedsiden bedre når det blir litt mer trøblete. I den siste tiden har det vært relativt korte, men bratte, nedturer, og ganske kraftige oppsving.

– For eksempel så vi at de aksjene med høyest svingninger steg mest i 2023 i USA, avslutter Wold.

Innholdet i artikkelen er å anse som markedsføringsføringsmateriale fra DNB og skal ikke oppfattes som et tilbud om å kjøpe eller selge finansielle instrumenter eller som investeringsrådgivning tilpasset den enkelte investors situasjon. DNB påtar seg ikke noe ansvar som følge av at innholdet i artikkelen legges til grunn for eventuelle investeringsbeslutninger. Historisk avkastning er ingen garanti for fremtidig avkastning. Avkastningen kan bli negativ som følge av kurstap.