Markedssyn:

Hvor blir det av resesjonen?

– Vi mener den økonomiske veksten skal videre ned, og at det vil dra med seg aksjemarkedet, sier Shakeb Syed.

Vi har hørt om resesjonsfaren, myk landing, hard landing og flere varianter av dette i en ganske lang tid.

– Resesjonsforventningene har ikke blitt mindre, de har bare blitt skjøvet ut i tid, sier Shakeb Syed.

Syed er porteføljeforvalter i teamet for taktisk aktivaallokering. De forvalter blant annet kombinasjonsfondene til DNB.

– Markedet ser ikke ut til å prise inn en resesjon, aksjemarkedet, med unntak av deler av banksektoren, har steget nokså ufortrødent, sier Syed.

Flere gode stemningsindikatorer

Den positive stemningen i aksjemarkedet får støtte fra blant annet en meningsmåling av innkjøpssjefene.

– Innkjøpssjefsindeksene, PMI, følges tett av markedsaktørene, da de ofte er gode ledende indikatorer hvor den faktiske veksten vil gå, sier Syed.

Han forteller at disse indeksene har vist en god utvikling de siste månedene.

– Oppgangen er ganske bredt basert og nivåene har krysset 50-grensen, og går dermed fra pessimisme til optimisme, sier Syed.

Han mener at en av grunnene til positivismen er at energisituasjonen i Europa nå er betydelig bedre enn den har vært, og at sentralbankenes rentehevinger snart nærmer seg slutten.

– Oppgangen i PMI er litt prematur i våre øyne, og er mer en refleksjon av lettelse av at energisituasjonen, sier han videre.

Verre før det blir bedre

– Renteøkningenes effekt på økonomien kommer med et langt og varierende tidsetterslep. Vi begynner å se konturer av effekten i kredittmarkedene, hvor de amerikanske bankene har strammet kraftig inn sine utlånskriterier, sier Syed.

Han minner oss om at gunstige kredittvilkår er som olje i maskineriet og smører økonomien. Brems i utlån er som sand i samme maskineri.

– Stigende inflasjon og høy lønnsvekst presser profittmarginene til selskapene. Hittil har selskapene greid å øke prisene, men nå er grensen nådd, og marginene faller på begge sider av Atlanteren, sier forvalteren.

Venn i nøden

Teamet hans tror markedet er for aggressiv i prisingen av både nivået på styringsrentene og inflasjonen framover.

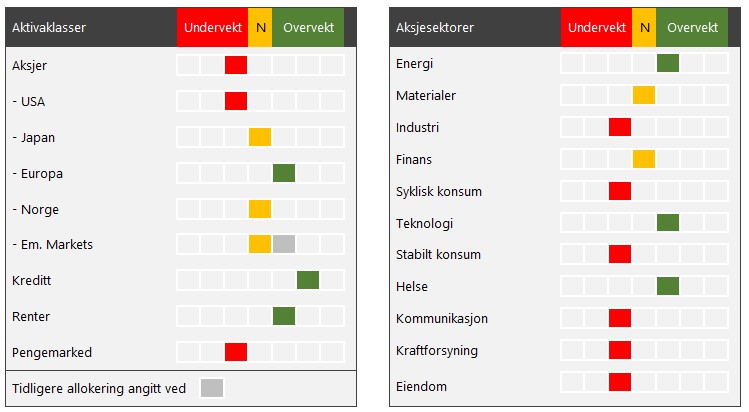

– Vi mener markedsrentene fram i tid er for høye og at de vil falle, i så fall vil det være gunstig å være i globale obligasjoner, sier forvalteren.

– Desto lenger løpetid, desto mer vil obligasjonskursene stige dersom rentenivået faller. Derfor har vi valgt globale obligasjoner, disse har betydelig lenger løpetid i forhold til norske obligasjoner, sier Syed.

De tror ikke på noe ragnarok, men at trygge «investment grade»-obligasjoner er din venn i nøden. Teamet har derimot også valgt å ta ut mer risiko i rentedelen av porteføljen for å få mulighet til bedre avkastning.

– Vi har også overvektet nordisk høyrentekreditt, vi liker å høste den merkbart høyere kredittpremien i dette markedet, sier forvalteren.

Forvalterne har, på grunn av sine bekymringer rundt veksten i økonomien og utsiktene til resesjon, aksjer på undervekt. De har også valgt å ha sektorene helse, teknologi og energi på overvekt innenfor aksjeporteføljen.

– Vi har tatt ned vekstmarkedseksponeringen til nøytralvekt, som vi har allokert til europeiske aksjer. Vi har fortsatt helse-, energi- og teknologi-sektorene på overvekt, avslutter Syed.

Merk: Innholdet i denne artikkelen er ikke ment som investeringsråd eller anbefalinger. Har du noen spørsmål om fondene det refereres til, bør du kontakte en finansrådgiver som kjenner deg og din situasjon. Husk også at historisk avkastning i fond aldri er noen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutvikling, forvalterens dyktighet, fondets risiko, samt kostnader ved kjøp, forvaltning og innløsning. Avkastningen kan også bli negativ som følge av kurstap.